来源丨LiveReport大数据

招股书丨点击文末“阅读原文”

摘要:宏业基岩土科技于2025年4月28日首次向港交所递交招股书,拟在香港主板上市,独家保荐人为招商证券国际。

公司是华南领先的岩土工程服务民营企业,2024年收入10.11亿元,净利润0.76亿元,同比增长33.5%。

LiveReport获悉,深圳宏业基岩土科技股份有限公司Shenzhen Hongyeji Geotechnical Technology Co., Ltd.(简称“宏业基”)于2025年4月28日在港交所递交上市申请,拟在香港主板上市。

这是该公司第1次递表。公司曾于2021年6月提交A股上市申请并于2023年8月获深交所上市委审议通过,但或因宏观环境下行、审计机构被罚等影响迟迟未能上市,于2025年1月终止了A股上市计划。

公司在华南地区提供岩土工程服务,自2002年以来拥有超过22年的岩土工程承接经验。

根据弗若斯特沙利文报告,公司(i)按2024年营收计,是华南地区最大的非国有企业岩土工程企业;(ii)按2024年营收计,在参与华南地区大型岩土工程项目的非国有企业中排名第一,市场份额为1.9%;及(iii)在华南地区非国有企业岩土工程企业中,持有高级职业资格证书的人员比例排名第一,2024年持有一级注册造价工程师和一级注册建造师资质的人员达到50人,占员工总数的11.2%。

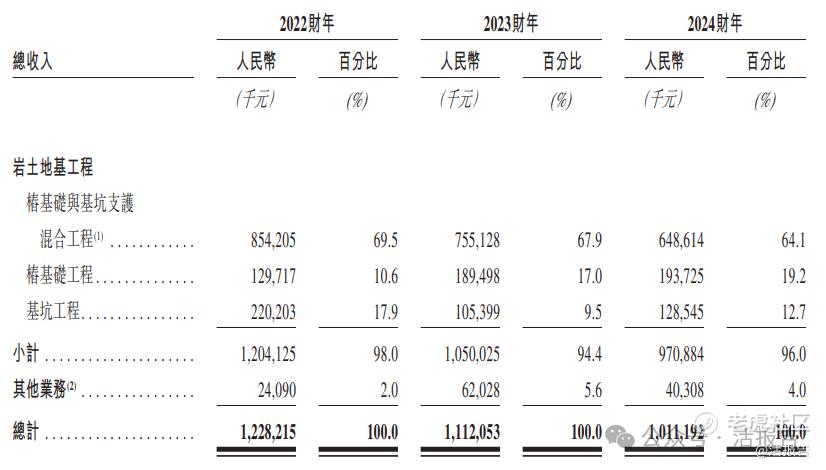

公司的主营业务主要为提供岩土工程服务,战略专注桩基础工程及基坑工程。此外,公司还提供其他服务,包括:(i)岩土工程新材料及气能破岩技术;及(ii)其他施工工程。

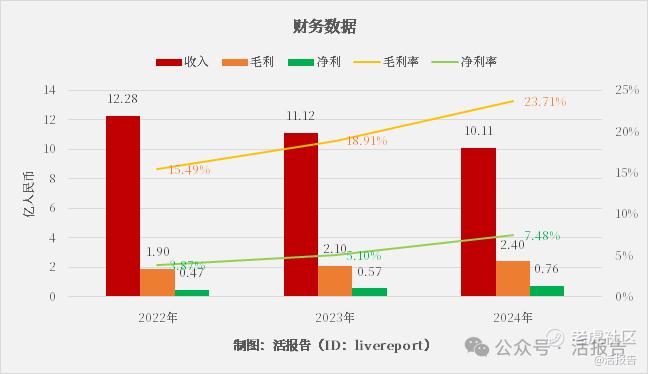

财务业绩

截至2024年12月31日止3个年度:

收入分别约为人民币12.28亿、11.12亿、10.11亿,2024年同比增长率为-9.07%;

毛利分别约为人民币1.90亿、2.10亿、2.40亿,2024年同比增长率为14.01%;

净利分别约为人民币0.47亿、0.57亿、0.76亿,2024年同比增长率为33.52%;

毛利率分别约为15.49%、18.91%、23.71%;

净利率分别约为3.87%、5.10%、7.48%。

公司过去三年收入呈现下降趋势,但利润反而逐渐提升,2024年净利润增长33.5%,毛利率、净利率分别达23.7%、7.5%。

截至2024年底,年度经营现金流1.55亿,期末现金0.29亿,贸易应收8.84亿,短期借款5.4亿。整体上应收增幅及短债规模较大,颇具资金压力。

行业情况

据弗若斯特沙利文的资料,以营收计,中国岩土工程市场已由2020年的人民币8,708.0亿元增至2024年的人民币9,520.0亿元,于该期间的复合增长率为2.3%;预计到2029年岩土工程市场空间将达到人民币13,049.0亿元,2025年至2029年的复合增长率为6.5%。

据弗若斯特沙利文的资料,按2024年岩土工程相关营收计,公司为华南地区最大的非国有岩土工程企业。按2024年大型岩土工程产值计,公司在华南地区非国有企业大型岩土工程市场排名第一,份额占1.9%。

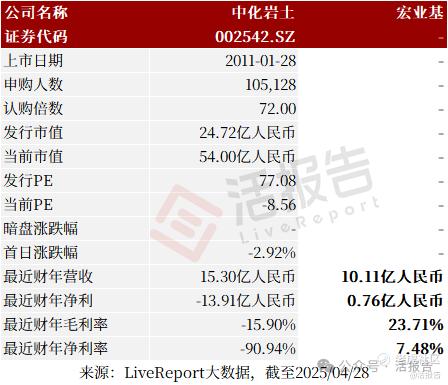

可比公司

同行业IPO可比公司有:中化岩土(002542.SZ)

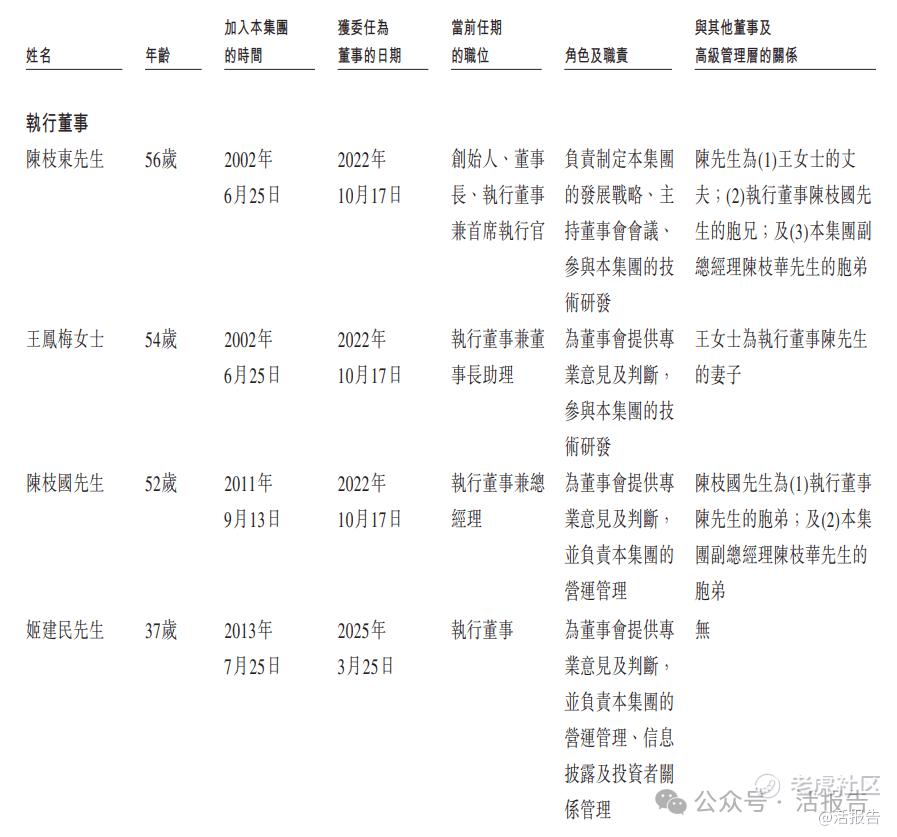

董事高管

主要股东

IPO前,公司执行董事、董事长兼首席执行官陈先生、执行董事兼董事长助理王女士(陈先生的配偶)为公司的一组控股股东,合计持股35.65%;陈女士通过宏业基投资持股15.50%;徐女士通过宏滨投资持股5.67%。

此外,公司的上市前投资者还包括深圳中小企业基金、北京基石投资、保定基石投资、鉴诚投资、宏皓投资、海富投资、中比投资基金、加值致远投资、金郁投资、浙商银谷、成贤投资、美兰投资、博信投资等。

中介团队

据LiveReport大数据统计,宏业基岩土科技中介团队共6家,其中保荐人1家,近10家保荐项目数据表现不错;公司律师共计1家,综合项目数据表现有待改进。整体而言中介团队表现勉强可以。

精彩评论