来源丨LiveReport大数据

招股书丨点击文末“阅读原文”

摘要:绿茶集团于2025年4月23日通过聆讯,拟在香港主板上市,联席保荐人为花旗环球、招银国际。公司是中国知名的休闲中式餐厅运营商,2024年收入为人民币38.38亿元,净利润3.5亿元。

据《彭博》报道,绿茶集团今日(4月24日)开始评估投资者对其香港IPO的兴趣。

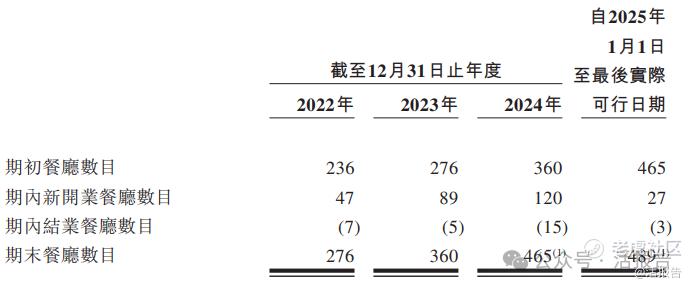

公司是中国知名的休闲中式餐厅运营商,于2008年在杭州美丽的西子湖畔开设了第一家绿茶餐厅,并建立了全国餐厅网络。截至最后实际可行日期,公司的餐厅网络包括489家餐厅,并覆盖中国21个省份、四个直辖市及两个自治区,相比于2023年增长35.8%。

于2024年,在中国休闲中式餐厅品牌中,公司按餐厅数目计排名第三,按收入计排名第四。于重点提供融合菜的休闲中式餐厅品牌中,就收入而言,公司为最大的餐厅品牌。休闲中式餐厅的人均消费介于人民币50元至人民币100元。

2024年新开120家餐厅,并计划于2025年、2026年及2027年分别开设150家、200家及213家新餐厅。

运营数据上,2022年至2024年公司的客单价分别为62.9元、61.8元和56.2元;翻台率分别为2.81次/日、3.30次/日、3次/日。

财务分析

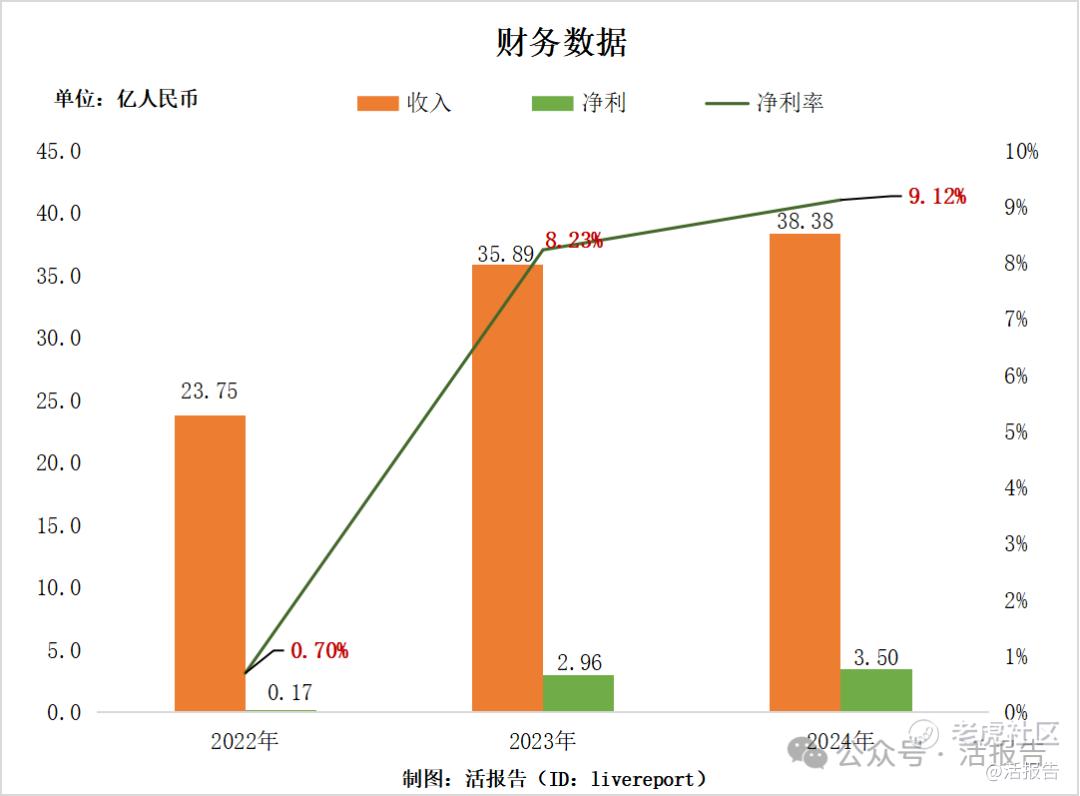

截至2024年12月31日止3个年度2022、2023、2024:

收入分别约为人民币23.75亿元、35.89亿元、38.38亿元,年复合增长率为27.11%;

净利润分别约为人民币0.17亿元、2.96亿元、3.5亿元,年复合增长率为359.58%;

净利率分别约为0.70%、8.23%、9.12%。

公司2023年收入、利润均实现大幅增长,其中收入同比增长51%,净利同比暴增1683%,2023年净利率突破8%,这一变动主要是疫情封控下2022年业绩基数较低以及2023年同店销售额出色所致。

行业前景

中国已成为世界上第二大餐饮市场。中国餐饮市场的总收入由2019年的人民币46,721亿元增至2023年的人民币52,890亿元,复合年增长率为3.1%。预期2023年至2028年餐饮市场的收入将按7.0%的复合年增长率增长,于2028年达人民币74,232亿元。

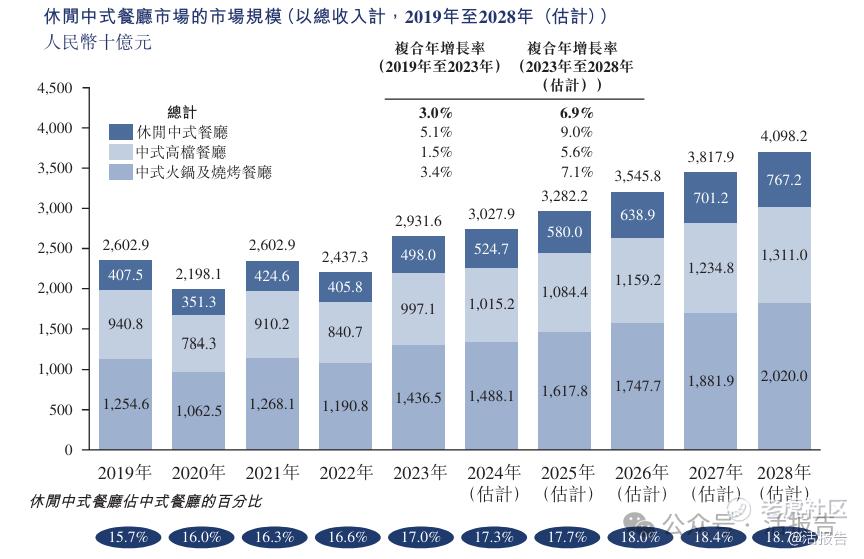

休闲中式餐厅市场的总收入由2019年的人民币4,075亿元增至2023年的人民币4,980亿元,复合年增长率为5.1%。展望未来,休闲中式餐厅总收入预期于2023年至2028年按9.0%的复合年增长率维持稳定增长,于2028年达人民币7,672亿元。

行业地位

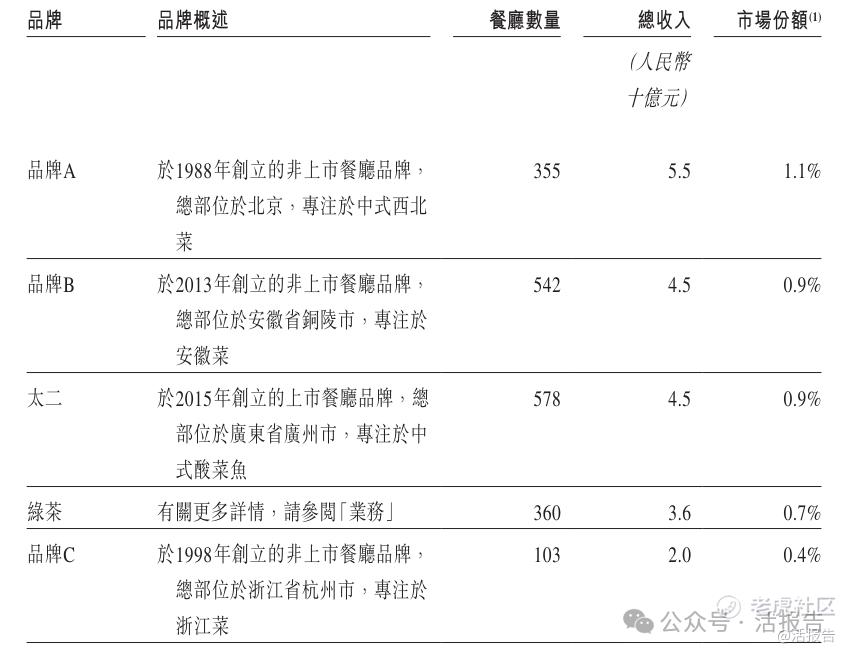

于2023年,公司的绿茶品牌餐厅实现人民币36亿元的总收入,在中国休闲中式餐厅市场的市场份额为0.7%,排名第四。于2023年底,公司合计拥有360家餐厅,在中国休闲中式餐厅品牌中按餐厅数目计排名第三。此外,公司是五大休闲中式餐厅运营商中专注于提供融合菜的最大参与者。

同业对比

IPO同行业对比公司:小菜园(0999.HK)、九毛九(9922.HK)

小菜园餐饮品牌成立于2013年,是国内快速发展的大众便民中式餐饮领导者,目前已在北京、上海、安徽、江苏、浙江、湖北、广东、河南、山东、江西等地区拥有超过680+家直营门店。

九毛九中国领先的中式快时尚餐饮品牌管理及运营者,旗下品牌包括太二、怂火锅及九毛九。公司2023年营收59.86亿元,同比增长49.4%;股东应占溢利4.53亿元,同比增长820.2%。其中,太二品牌收入为44.69亿元,占总收入的74.6%;太二餐厅数量达578间,占公司旗下总餐厅数量的79.6%。

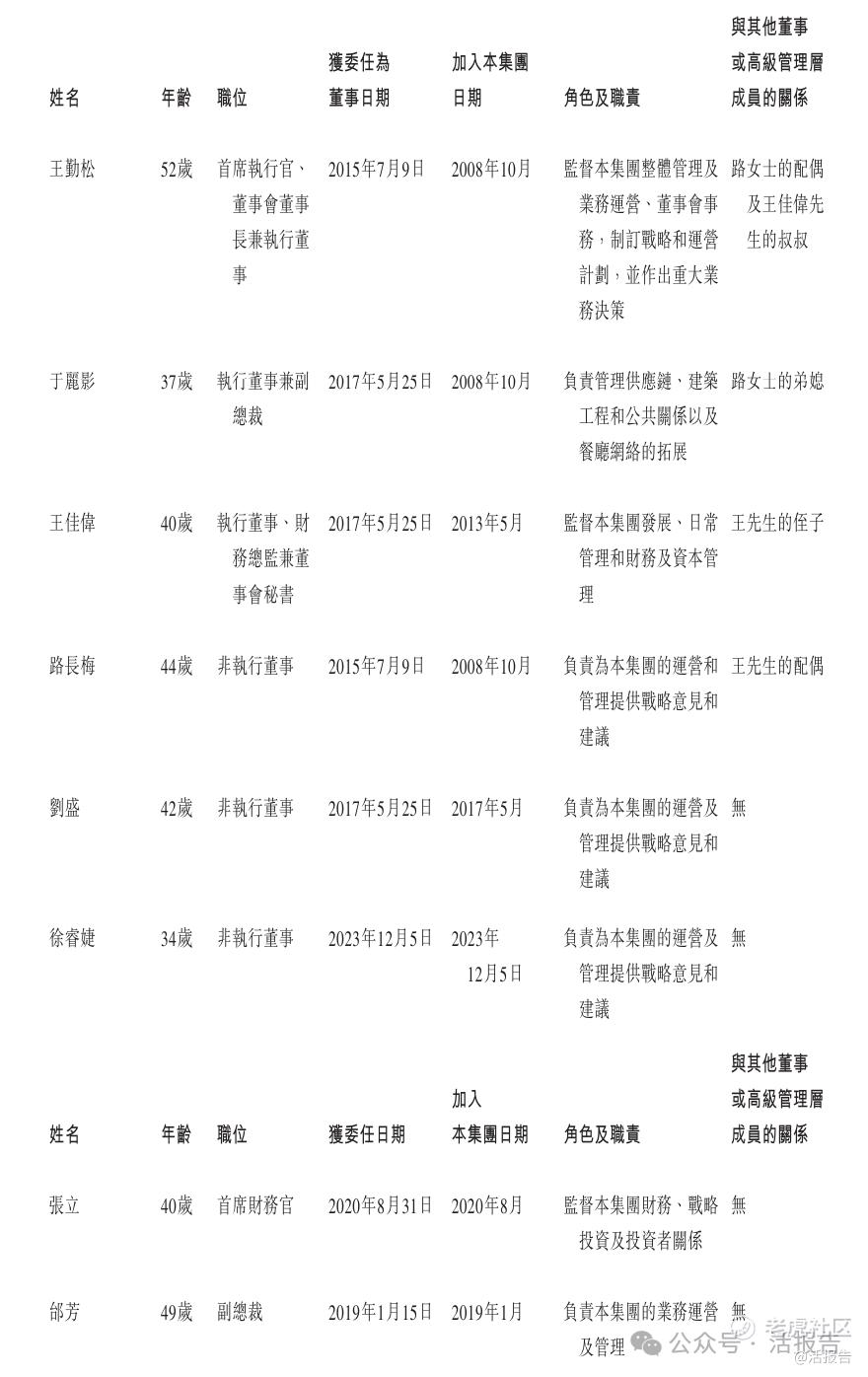

管理团队

主要股东

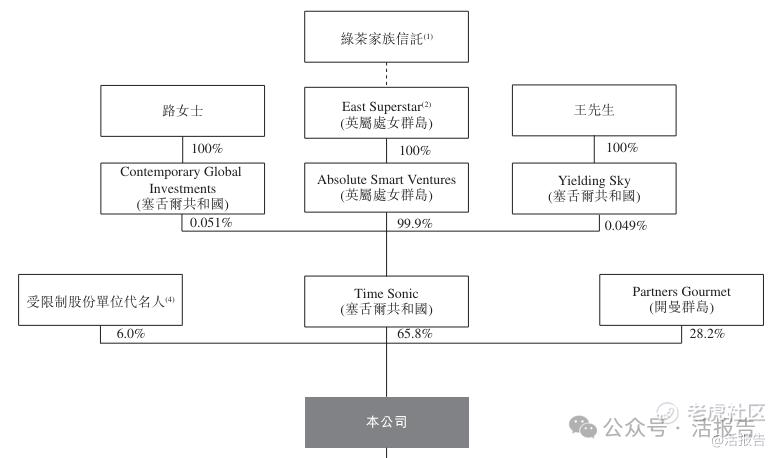

王先生、Yielding Sky、路女士、Contemporary Global Investments、Time Sonic、Absolute Smart Ventures、East Superstar及Vistra Trust为一组控股股东。

IPO前,Time Sonic拥有公司65.8%股权,控制人为王先生、路女士及其绿茶家族信托;受限制股份单位代名人(公司股权激励信托)持股6%。

此外,合众集团旗下基金Partners Gourmet持股28.2%,为公司的战略投资者。

融资历程

公司上市前,于2017年5月份完成了与Partners Gourmet的战略投资协议,Partners Gourmet通过转让和认购方式入股,已付代价金额约7063万美元。

中介团队

据LiveReport大数据统计,绿茶集团中介团队共9家,其中保荐人2家,近10家保荐项目数据平平无奇;公司律师共计3家,综合项目数据表现平淡。整体而言中介团队历史表现可圈可点。

(本文首发于活报告公众号,ID:livereport)

精彩评论