来源:招股书

来源|LiveReport大数据

招股书|点击文末“阅读原文”

摘要:A股三元前躯体龙头中伟股份(300919.SZ)于2025年4月22日向港交所递交招股书,拟在香港主板上市,这是公司第1次递交上市申请,联席保荐人为摩根士丹利、华泰国际。

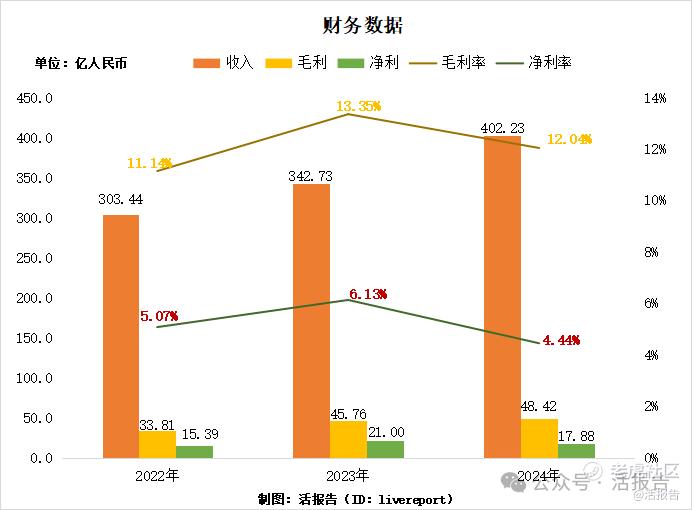

2024年收入为402.23亿元(年复合增长15.13%),净利润为17.88亿元。截至2025年4月23日收盘,中伟股份A股市值为302.4亿人民币。

公司是自2020年以来,镍系和钴系的锂离子电池正极活性材料前驱体(pCAM)方面连续五年的全球出货量领导者,且于2025年第一季度,公司也是全球外销市场出货量第一的磷系pCAM供应商。

来源:招股书

公司有全面的产品矩阵,包括镍系、钴系、磷系、钠系和其他创新新能源电池材料,以及新能源金属产品。公司在全球布局,2024年海外收入占比达44.5%。

财务分析

截至2024年12月31日止三个年度2022、2023、2024:

收入分别约为人民币303.44亿元、342.73亿元、402.23亿元,年复合增长率为15.13%;

毛利分别约为人民币33.81亿元、45.76亿元、48.42亿元,年复合增长率为19.68%;

净利润分别约为人民币15.39亿元、21亿元、17.88亿元,年复合增长率为7.76%;

毛利率分别约为11.14%、13.35%、12.04%;

净利率分别约为5.07%、6.13%、4.44%。

来源:LiveReport大数据

公司近三年营收、毛利稳健增长,但2024年净利润同比下滑14.89%,主要是毛利增速放缓,销售开支及行政开支因海外业务扩张而增加。

截至2024年12月31日,公司经营活动现金流为39.4亿,账上现金100.8亿。

行业前景

全球镍系材料市场规模

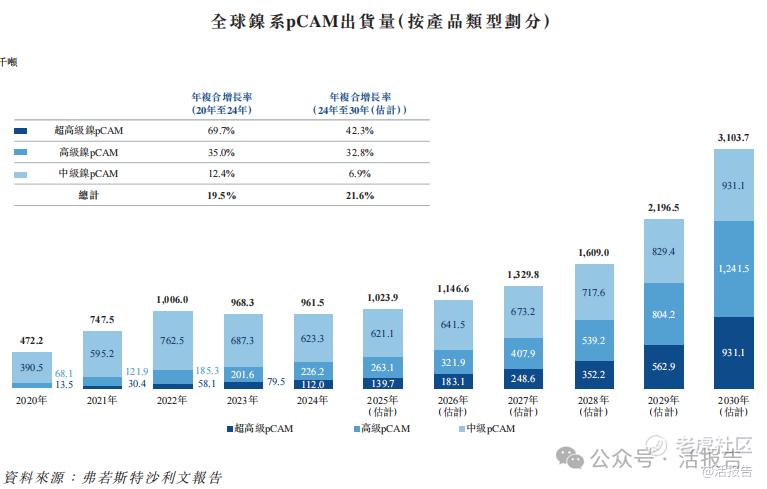

根据弗若斯特沙利文报告,全球镍系pCAM出货量由2020年的472.2千吨增加至2024年的961.5千吨,年复合增长率为19.5%,预计将增加至2030年的3,103.7千吨,2024年至2030年的年复合增长率为21.6%。

其中,高及超高镍pCAM由2020年的81.7千吨增加至2024年的338.2千吨,年复合增长率为42.7%,预计将增加至2030年的2,172.6千吨,年复合增长率为36.3%。2024年,全球高及超高镍pCAM出货量占全球镍系pCAM出货量的35.2%,预计2030年将增加至70.0%。

来源:招股书

行业地位

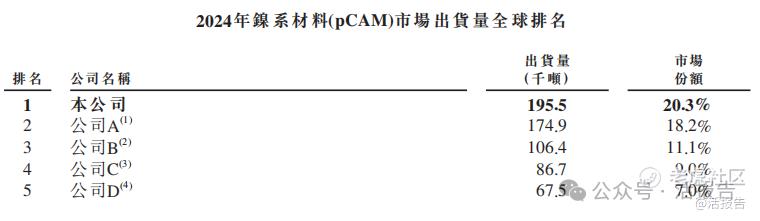

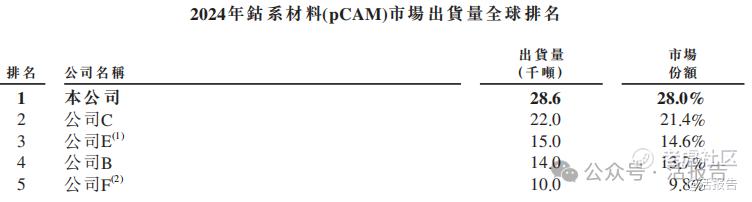

根据弗若斯特沙利文报告,在镍系材料(pCAM)市场,公司于2020年至2024年连续五年以出货量计排名全球第一,于2024年的市场份额为20.3%。全球镍系材料(pCAM)市场集中,以2024年的出货量计算,全球前五大制造商占总市场份额的65.6%。

根据弗若斯特沙利文报告,在钴系材料(pCAM)市场,公司于2020年至2024年连续五年以出货量计排名全球第一,于2024年的市场份额为28.0%。全球钴系材料(pCAM)市场集中,以2024年的出货量计算,全球前五大制造商占总市场份额的87.5%。

来源:招股书

同行业公司IPO对比

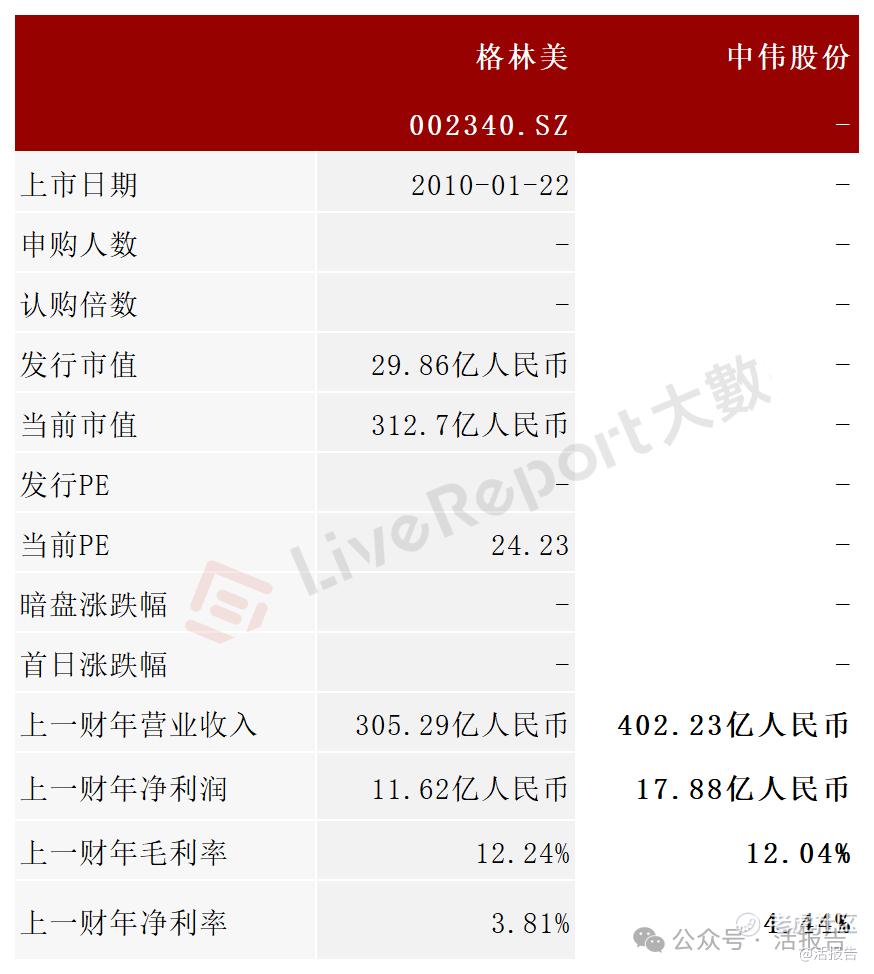

本次选取的同行业对比公司为:格林美(002340.SZ)

根据年报,2023年格林美核心产品动力电池用三元前驱体材料全年出货量达到 18.03 万吨,同比增长18.40%,稳居全球市场前二。8系、9系超高镍(Ni90 及以上)前驱体等高端产品出货量13.71 万吨,占出货总量的 76%以上,居全球第一。

来源:LiveReport大数据

主要股东

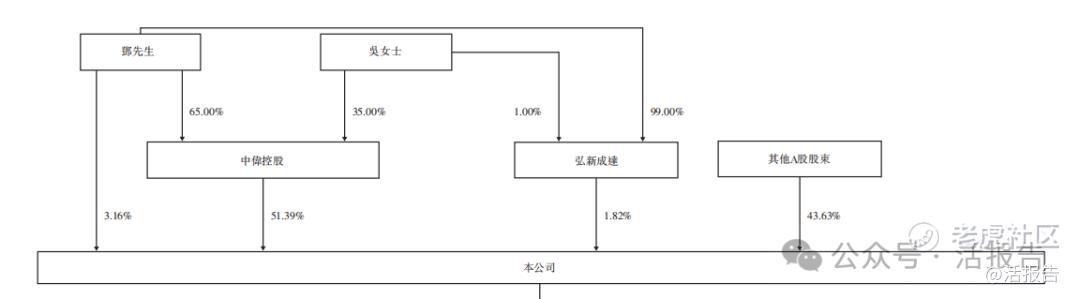

邓先生与配偶吴女士合共持有已发行股份总数约56.37%,其中包括邓先生直接持有的约3.16%权益、由中伟控股(为邓先生与吴女士控制的公司)间接持有的约51.39%权益,以及由弘新成达(一家有限合伙企业,由吴女士作为普通合伙人拥有1.00%及邓先生作为有限合伙人拥有99.00%)间接持有的约1.82%权益。

来源:招股书

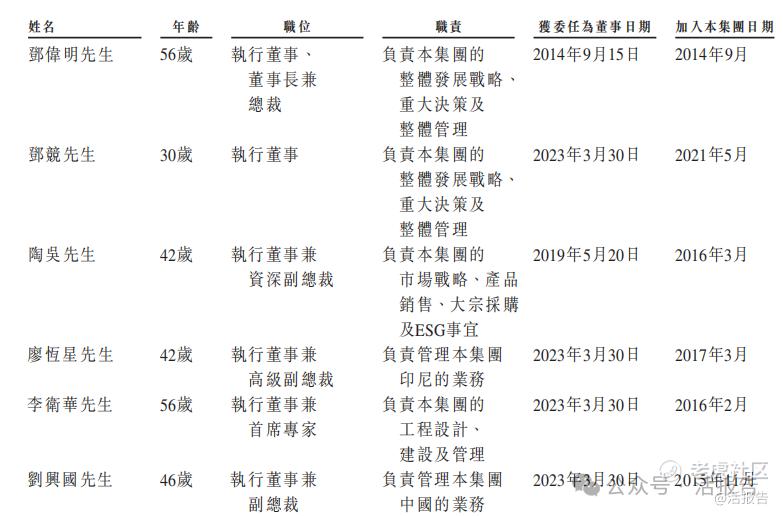

管理层情况

来源:招股书

中介团队

据LiveReport大数据统计,中伟股份中介团队共计9家,其中保荐人2家,近10家保荐项目数据表现参差不齐;公司律师共计2家,综合项目数据积极。整体而言中介团队历史数据表现可圈可点。

来源:LiveReport大数据

精彩评论