wish昨晚上市,当天破发收跌16%。

9 月末涂河关注到 WISH 的 IPO,写了相关文章 >历史文章< 主要是介绍公司的背景、市场情况分析,对当时还没公布财务数据的 wish 估值进行了预测,当时估值与现在的定价大差不差。

现在有了定价和财务数据,再来重新审视一下这家公司,WISH 可能是一个潜在的翻倍股。$ContextLogic Inc.(WISH)$

WISH 发迹中,斩不断的中国元素

Wish 是全美第三大购物平台,3 月疫情期间的全球下载量超过亚马逊登顶榜首。6 月份,Wish 平台每天售出 300 万件以上产品,订单来自全球 139 个国家。7 月,全球下载量排第二位。

wish 主要售卖商品是小商品,10 美金以下产品订单数占比非常高,平台定位与拼多多非常类似,在美国电商平台中排名第三,与现在拼多多在大陆市场的排位相似。

在美国人各阶层主要的购物平台选择,wish 是最低等级的,但这不代表 wish 真的是 loser,相反,wish 在亚马逊等巨头环伺下,找到了自己的切入点立足点,获取了天量用户,目前月交易活跃 9kw,这个数据没几个在图中的平台能超越 wish。

另一个中国元素是:94% 卖家来自中国,这是我国出口创汇的重要电商平台。在 wish 中国卖家圈经常吐槽,平台一言不合就罚款、下架商品甚至封店,对于商家端严格的审核机制,保证了 wish 售出的商品质量不会过差。

创始人想摆脱单点依赖的局面,引入其它国家的商户,但尝试过几次后效果甚微。这一现象在今年演变成为不利因素,随着中美关系发生摩擦的,wish 有一定概率成为大国博弈的“受害者”。

第三个中国元素是联合创始人团队是苏联移民 + 华人移民,情况与 ZOOM 类似,来自广州的张晟目前掌握着这家百亿美金的平台。最后一个中国元素,京东早在 16 年就投资了 wish,目前京东国内手握京喜、国际还有 wish。这场下沉之战,京东不经意间就抄到了拼多多的后院。

增长迅猛,亏损严重

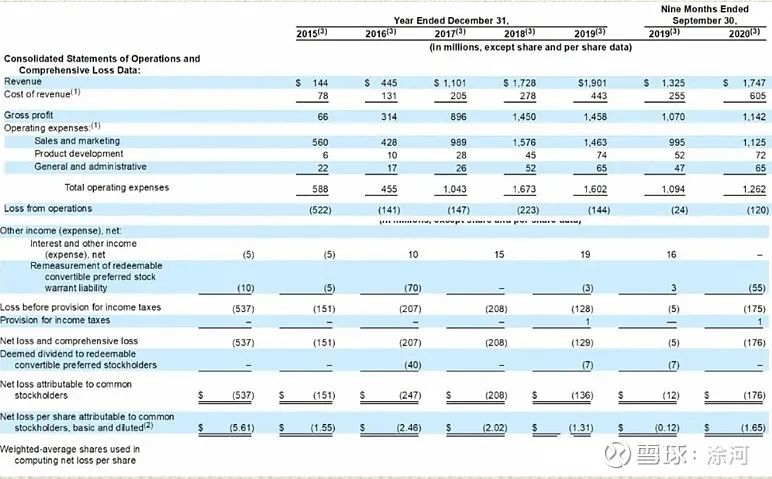

WISH 能够成功 IPO,很大一部分原因归结于大流行。Wish 去年的营收增速较 2018 年大幅下降,从 57% 降至 10%,但今年前 9 个月回升至 32%。这表明,新冠病毒疫情正在推动更多人进行网购。

借助人们足不出户,Wish 美国市场今年第二季度的销售额环比第一季度增长了 75%,英国、加拿大和意大利的市场销售额也增长了 50% 左右。9 月的时候公布目前 300 万日均订单,对比拼多多 19 年日均订单 4000 万多,大概是 wish 的 10 倍多一点。

Wish 在 2017 年、2018 年、2019 年营收分别为 11 亿美元、17.28 亿美元、19 亿美元,今年前 9 个月营收为 17.47 亿美元,3 个季度的营收大概是拼多多一个季度的 80%。

上年同期的营收为 13.25 亿美元;增速为 32%,尴尬的是行业巨头亚马逊体量这么大了,还能保持近 40% 的增速,wish 体量小空加大,结果增速这么拉胯。

这一点有朋友提到,亚马逊依靠本地仓在疫情期间的周转速度肯定是快于跨境电商的wish,所以增速上与亚马逊比有失偏颇。

9 月预测 wish 极大概率 Q2 已经盈利,看来打脸了。2020 年前 9 个月净亏损 1.76 亿美元,因为营收体量尚可,亏损数据可以忽略,等到需要盈利释放时自然会来,目前还是在开拓市场阶段。wish 主要依靠社交媒体来开拓市场,流量并不精准,所以新用户增速一直钳制着 wish 的发展。

另一个大问题是美国退出万国邮政。以前从中国邮寄到美国的邮政小包比美国国内邮寄都要便宜,原因就是万国邮政联盟的补贴,如今美国退出,补贴不再,物流成本大大上升。

目前,美国市场占 40% 的营收,因为邮费带来订单量的下降,可能会导致 wish 短期承压。好消息是民主党上台,美国可能重回各个国际组织,万国联盟就是其中之一。

值多少钱

IPO 价格 24 美元出售了 4600 万股股票,筹资 11 亿美元,估值超 140 亿美元。涂河 9 月预测的大概是 120-170 亿美元,基本预测准确。当时的计算方法是拿拼多多做对标,订单量差不多是 1/10,但单均价值要高(市场定价决定),拍一个 1/6-1/8,大概是 120-170 亿美元。

但现在拼多多又涨了,加上最近 IPO 市场太火爆了,给 wish 的估值大概率是因为营收在 19 年放缓、新用户引入不利,没有讲好故事,没有卖出好的价格。

有朋友说拿拼多多跟wish比,显然是给wish脸上贴金。wish一没有国内成熟的物流系统、二没有拼多多一套套的下沉市场组合拳、三没有进取的管理团队和拼命加班的员工,拿什么跟拼多多比。

换一个思路来看,拼多多在国内能下沉的这么好,国际市场上其实 wish 还有很大很大的空间去挖掘。不怕没办法,就怕市场小天花板低,现在 wish 只要解决获客问题,戴维斯双击会来一套。

从大了说,受疫情影响,人们对性价比越来越重视,wish 依靠需求侧的提升,市场开拓会容易很多。从小了说,wish 其实就是缺乏一个好的市场策略,融资之后有钱不断试错,这个问题不会是迈步过去的门槛。有足够的理由把 wish 的估值进一步提升。

一旦新用户路径打通,140 亿美刀的估值显然过低。

精彩评论