“技术门槛、靶点可验证、数据、团队,一个都不能少。”

本文为元气资本第57篇原创文章

分析师)罗宾

核心内容

1、礼来亚洲基金会如何筛选投资对象?

2、礼来亚洲基金如何利用在欧美市场的经验来帮助判断中国投资机会?

3、为何礼来亚洲基金投资组合中有很大比例的公司具有(或有潜力成为)First-in-class(同类首创)/Best-in-class(同类最佳)的产品?

4、礼来亚洲基金内部孵化新药公司的模式是怎样的?

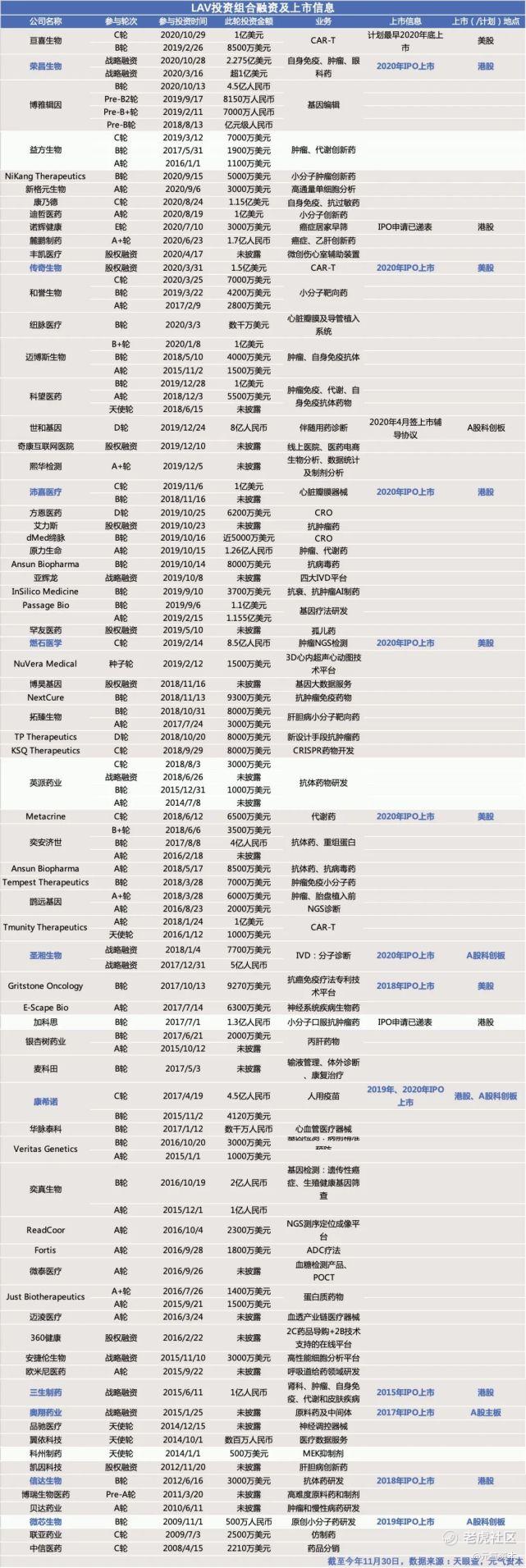

今年,礼来亚洲风险投资基金(下称“礼来亚洲”或“LAV”)参与投资的8个项目通过IPO上市,为港股上市的$荣昌生物-B(09995)$ 、沛嘉医疗(9996.HK)$沛嘉医疗-B(09996)$ ,美股上市的$传奇生物(LEGN)$ 、燃石医学(BNR.US)和Metacrine(MTCR.US),以及科创板上市的圣湘生物(688289.SH)、康希诺生物(688185.SH,6185.HK)和艾力斯(688578.SH)。

今年还有几家被投企业准备上市:诺辉健康已经向港交所递表;加科思药业刚刚通过港交所聆讯;世和基因已开启科创板上市辅导;亘喜生物计划于今年底或明年初申请美股上市。

这里需要首先明确,LAV与美国礼来制药(LLY.US)的关系:LAV在2008年起始于礼来制药的风险投资部门,2011年成为独立运作的投资管理公司,礼来制药在LAV股权占比10%,因此两者互相独立。

据了解,LAV目前共管理超过等值美金12亿元的资产总额,包括Lilly Asia Ventures Fund I 在内的5支美元基金,以及包括礼安基金在内的4支人民币基金。LAV针对生物医药、医疗技术、医疗器械和诊断等领域,主要投资中国企业和具有中国战略的美国生物技术公司。

信达生物(1801.HK)与贝达药业(300558.SZ)是礼来亚洲基金的代表项目。礼来亚洲2018年4月参投信达生物E轮,在信达生物10月IPO上市后退出,账面回报4.53倍。2015年3月,信达生物与美国礼来达成总额超23亿美元(首付+里程金)的中国及海外生物药开发合作,信达将PD-1抗体的海外市场授权予礼来,并获得5600万美元首付款。2015年10月,信达生物与美国礼来达成总额超10亿美元(里程金)的合作,即3个肿瘤免疫治疗双抗的全球开发合作协议。

礼来亚洲目前在贝达药业持股2.69%。贝达药业在2003年创立后获得天使轮融资,礼来亚洲基金于2009年在上海成立不久,而贝达当时急需新的融资进行埃克替尼的临床三期试验,但国内外受金融危机影响下的资本寒冬打击,新药融资异常困难。作为当时为数不多理解贝达研发方向的产业背景基金,礼来亚洲在2010年6月参与对贝达的A轮投资。2011年,贝达埃克替尼(商品名凯美纳)获批上市,为我国首个拥有自主知识产权的小分子抗癌靶向药。

投资面向全球市场的首创产品

礼来亚洲合伙人林亮曾表示,基金判断项目的原则包括创始人的经验、品格、项目的竞争优势、前期数据质量以及估值是够合理。

对于早期项目,礼来亚洲会通过一些判断来管理风险。除了团队的背景、实验数据外,礼来亚洲选择了经欧美成熟市场验证、通过了靶点筛选阶段,并在中国市场仍有专利空缺的me-too/me-better产品,贝达药业是一个成功的例子。而随着中国企业的原研能力开始积累,礼来亚洲对同类首创、同类最佳项目更快地加码。投资组合中,很多企业以全球专利为目标,研发best-in-class、first-in-class新药。

但值得注意的是,组合中大多数的“首创”仍然是在现有的同类创新产品做微创新或一定程度的分子改进,而非基础研究上全新靶点的发现。诚然,这并不影响这些产品的商业化价值。

例如,HDAC抑制剂的抗癌作用2003年在美国被发现。诺华抗癌药Farydak是首个治疗多发性骨髓瘤的HDAC抑制剂,于2015年在FDA获批上市。微芯生物自主研发的全球首个选择性HDAC抑制剂西达本胺2015年在中国获批上市,是中国首个以II期临床试验结果获批的药物。

再如专注PARP抑制剂的英派药业。目前全球已有4款PARP抑制剂上市:奥拉帕利、芦卡帕利、尼拉帕利、他拉唑帕利,其中奥拉帕利最早在2014年于FDA获批。

元气资本也会通过具体的投资案例,进一步列示出此类企业的全球商业化进展。

案例一:加科思

加科思其实是由贝达药业创始人王印祥在2015年创立的,创立的初衷是为建立一个新药研发平台。礼来亚洲于2017年参与加科思B轮融资(详见上表提亮部分,下同)。贝达成功研发了me-too药物,但还有着first-in-class的目标,这就需要加科思这样的“平台加基金”的新药研发平台去发现、筛选和投资科学家的专利,帮助高风险、高回报的first-in-class项目落地。加科思可以提供实验室硬件以及人员团队,使创业者能够专心做研发。

加科思现针对恶性肿瘤、败血症展开管线研究。加科思具有全球专利的小分子口服抗肿瘤药JAB-3068是全球第二个获得FDA IND批准(2018年)进入临床开发的高效和高选择性SHP2抑制剂,目前在开展IIa期试验。加科思自主研发的另一款高选择性SHP2抑制剂JAB-3312正在中国、美国临床I期试验评估中。

案例二:微芯生物

在定位于全球首创新药的中国企业中,微芯生物可以说是礼来亚洲最早的投资案例。礼来亚洲(当时为礼来制药投资部)于2009年投资了微芯生物(688321.SH)(B轮),微芯生物创始人鲁先平博士在从美国回国前就已经创办了两家新药研发公司,均被大药企收购。

微芯生物的产品西达本胺已在中国获批上市(针对外周T细胞淋巴瘤2014年;乳腺癌2019年获批)。此外,微信生物还有十几条在研管线,广泛涵盖肿瘤、自身免疫、NASH等领域,目标都是具备同类首创潜力的新药。

案例三:科州制药

2014年,田红旗博士、礼来亚洲基金、晨兴创投及国投创业共同创办了科州制药,从事抗癌小分子靶向新药HL085(同类最佳)的研究。

目前,在MEK抑制剂(HL085)领域有研发布局的还有恒瑞医药、复星医药、科伦药业。2019年底,科州制药获得的最新一次C轮融资投资方为夏尔巴资本、启明创投等,融资额4500万美元将用于进行HL085临床试验以及中、美市场的新药上市申请。

案例四:英派药业

英派药业成立于2009年,专注于做出同类最佳PARP抑制剂。礼来亚洲于2014年7月投资英派药业,而全球第一款PARP抑制剂奥拉帕利于2014年12月在FDA获批上市。

早在2010年,PARP抑制剂在肿瘤研究领域大火,但在随后的商业化验证、临床验证过程中,很多公司放弃了此款抑制剂的研发。不过英派药业从2010年开始坚持IMP4297的研发推进,也通过几年的努力获得了活性高、选择性高的全新PARP抑制剂IMP4297,获得礼来亚洲的投资。IMP4297临床试验数据显示,相比于其他已上市的PARP抑制剂,IMP4297具有更好的药效和更低的毒性,为最佳同类药物,用于治疗乳腺癌、卵巢癌和前列腺癌等。

英派药业以DDR自主研发平台为基础,进行多靶点全面布局,包括Wee1、ATM、ATR、Chk1/2、DNA-PK等靶点,构建了全球小型生物制药公司中最丰富的DDR产品组合。

案例五:益方生物

又一家小分子创新药公司。益方生物专注研发肿瘤、代谢领域的同类首创、同类最优小分子药物,其创始团队曾参与并推动过K药、Temodar等药物上市。2016年益方生物获礼来亚洲A轮投资。2018年12月,益方生物将其自主研发的第三代EGFR-T790M酪氨酸激酶抑制剂D-0316的中国权益转让给贝达药业,当时D-0316处于临床I期试验阶段。

益方生物在今年9月完成高瓴资本领投的D轮融资,除了LAV,其他投资者还包括启明创投、经纬中国、汇添富资本及老股东奥博资本等。

案例六:和誉生物

和誉生物创始人徐耀昌在成立本公司前,创立了豪森集团新药研发中心,曾于美国礼来公司任药物化学总监,在中美市场领导了十多个创新药项目研发,同样,公司创始团队也参与推动了多款药物在美国FDA获批上市。和誉生物专注于小分子靶向药的全球商业化,覆盖肿瘤、感染、肝病及中枢神经领域,其中FGFR4抑制剂(国外尚无同类靶点药物上市)、ABSK021已经获美国FDA临床试验许可。

天眼查App显示,今年3月公司已完成淡马锡领投,启明创投、中金资本、LAV、GIC等参投的C轮融资。

基因的内部孵化项目

对于被投企业,礼来亚洲可以给予多方面的研发和商业化支持。当然也有企业是礼来在看好的领域联手有经验的创业者、管理者一路孵化而来,如纪晓辉博士、赵奕宁博士及其团队创立的一系列公司。这两位的角色一般被称为“风险合伙人”或“驻场企业家”,这同样能从以往的投资中找到案例。

案例七:科望医药,突破PD-1/PD-L1 的不足

科望医药创始人纪晓辉曾任罗氏全球副总裁兼商业开发负责人,2017年任礼来亚洲基金风险合伙人。2018年6月,礼来亚洲完成了对科望医药的天使轮投资。科望医药是礼来亚洲重点孵化的肿瘤免疫项目。成立后,公司曾获得腾讯、高瓴资本、鼎晖投资的投资。

正如科望医药联合创始人卢宏韬所述,孵化科望医药是礼来亚洲一种全新的投资模式,即由内部投资人引领,从公司成立之时就确定研发领域,由职业经理人带领科学团队设计公司发展和退出的模式。当然,这样的模式并不罕见,在美国的医药风险投资界已非常普遍。

由于PD-1只能部分解决肿瘤治疗上的问题(抗体不应答),科望医药为找到下一代肿瘤免疫药物而开展研发,探索多种药物与 PD-1/PD-L1 联用。科望医药的12条核心管线所覆盖靶点中,70% 是现有差异化设计,30% 是完全创新型靶点。

ES101、ES102是科望医药于2018年2月从Inhibrx(INBX.US)获得引进授权的两款产品。Inhibrx为美国癌症及罕见病疗法研发公司。科望医药全球首创PD-L1/4-1BB双抗ES101已在2019年上半年获临床试验批准。动物体内试验反映出ES101具有在未来取代PD-1/PD-L1药物的潜力。另一款创新产品双抗ES102于今年8月获得中国药品审评中心默示许可,即将在中国开展相关临床试验。公司进入IND阶段的两款产品以外,还有8条管线,也遵循了first-in-class设计理念。

案例八:创胜集团,新药全球化

奕安济世的创始人赵奕宁于2014年加入礼来亚洲任合伙人,他连续创立了多家公司,也都成为了礼来亚洲基金内部整合和孵化的项目。赵博士在2016年创立奕安济世,在美国西雅图和中国杭州分别为设有研发制造中心,从事抗体和重组蛋白类生物药研发生产,以解决抗体早期开发的一些技术障碍。

2019年1月,奕安济世与礼来亚洲投资的另一家公司迈博斯生物宣布合并,成立创胜集团。除赵奕宁以外,礼来亚洲基金两位合伙人施毅博士、徐莉博士目前分别任创胜集团董事和首席医学官。目前创胜集团在生物药发现、开发、法规和生产方面具有全整合能力。

创胜集团研发管线,包括许可引进在内,有十余个新药项目,均计划在全球范围推进商业化,覆盖肿瘤、骨科、肾病等多个领域。其中,JCT205同样从Inhibrx授权引进;而适用于骨质酥松的TST002则是从礼来制药引进的产品。实际上,2019年,创胜集团已与礼来制药签署协议,获得礼来制药整个骨科生物药产品线在大中华区的独家开发权。

赵弈宁主导成立的另一个项目奕真生物创立于2015年,向全球提供全基因组检测和有针对性的遗传性癌症及生殖健康基因筛查服务,在北美、欧洲和亚洲均有专业的本地基因解读、分析、咨询团队。

投资领域:更早看懂的能力

在细分病种上,礼来亚洲投资了数家专攻肝胆病、非酒精性脂肪性肝炎NASH的企业,如凯因科技、银杏树药业(丙肝新药)及今年在美股上市的Metacrine。今年6月还投资了专攻高难度靶点的乙肝创新药公司麓鹏制药。NASH也被预测为丙肝之后的又一大用药市场。

创立于美国的肝病新药研发商拓臻生物在成立早期就得到了礼来亚洲的支持,分别于2017、2018年获礼来亚洲A、B轮投资,公司的美国总部负责研发,上海总部则推进产品在全球尤其是中国的商业化。不过让投资人感到意外的是,在吉利德(GILD.US)进入中国后,丙肝药物价格一降再降,打压了一切对手。目前拓臻生物集中定位于NASH管线,2018年4月获得礼来旗下有望适用于NASH的小分子候选药物的全球开发及商业化授权,旨在建立NASH不同病发阶段的靶点组合。2018年,拓臻生物还获得维梧资本、奥博资本等机构投资。

在礼来亚洲的投资标的中,有数家企业布局了自身免疫产品,这些公司包括微芯生物、科望医药、迈博斯生物、康乃德、荣昌生物制药等。荣昌生物制药的同类首创新药泰它西普在中国用于系统性红斑狼疮(SLE)的新药申请预计将于2020年第四季度获批。康乃德于今年8月获礼来亚洲参与的C轮融资,公司拥有自主研发的有同类最佳潜力的S1P1激动剂CBP-307、IL-4Rα单抗CBP-201和授权引进(有全球授权,独家经营权至少持续至2033年)的CBP-174。

NGS测序、IVD分子诊断、细胞治疗、基因编辑CRISPR等新疗法和技术手段方面,礼来亚洲也都进行了提前5年以上的对标的的筛选,而这也是基于美国对标的最新技术有了阶段性验证作为参考。因此燃石医学、世和基因等NGS检测技术公司分别于C轮、D轮获得礼来亚洲投资,并在一年和几年后通过IPO上市获得回报。

再如,除了CAR-T领域的公司外,礼来亚洲对基因编辑技术研发的博雅辑因开始了多轮投资。2020年10月18日,CDE已经受理博雅辑因针对输血依赖型β地中海贫血的基因编辑疗法产品 ET-01 的临床试验申请。因为,对于抗体药研发企业来说,基因治疗无疑是突破技术。

这也可以解释为何在礼来亚洲的投资组合中持续出现美国的Biotech(生物科技)公司(除了华裔创始人在美国成立的公司),礼来亚洲在项目早期选择投资这些Biotech的同时,也可以捕捉并理解全球最前沿的生物医药技术及其价值所在——这无疑对中国市场的投资有指导意义,也规避了一部分基础研究的风险。

我们可以从过往的投资案例中发现,拥有全球视野而带来的前瞻性,以及看好中国市场,是为LAV带来的收益的重要原因。据LAV合伙人施毅所述,2008年在LAV开始做投资时,CDE在评审的1.1类新药有10个左右,过了将近十年,在审的1.1类新药超过了50个。创新药的“从0到1”推动了国内医药一级市场估值的迅速增长,而礼来亚洲的核心能力——更早于市场看懂新药价值,这也自然构成了其投资能力的重要内核。

对礼来亚洲,以及许多长线医疗基金来说,被投项目的IPO并不意味着最终的“收获”。对于有增长潜力的公司,礼来亚洲会继续持有其股权,获得潜在更大的收益。

精彩评论