©懂财帝原创 · 作者|懂财帝

站在遥远的未来看2021年开春的1药网(NASDAQ:YI),1个月暴涨4倍,这可能只是它的一个起点。

7年的厚积薄发,1药网站在万亿医疗健康赛道的C端和B端SAAS服务的绝佳位置乘风起航,中美机构投资者蓦然回首,像发现珍宝一样疯狂抢筹。

机构资金抢筹

1药网单月暴涨四倍

2021年开春,1药网,正成为美国纳斯达克的明星股。

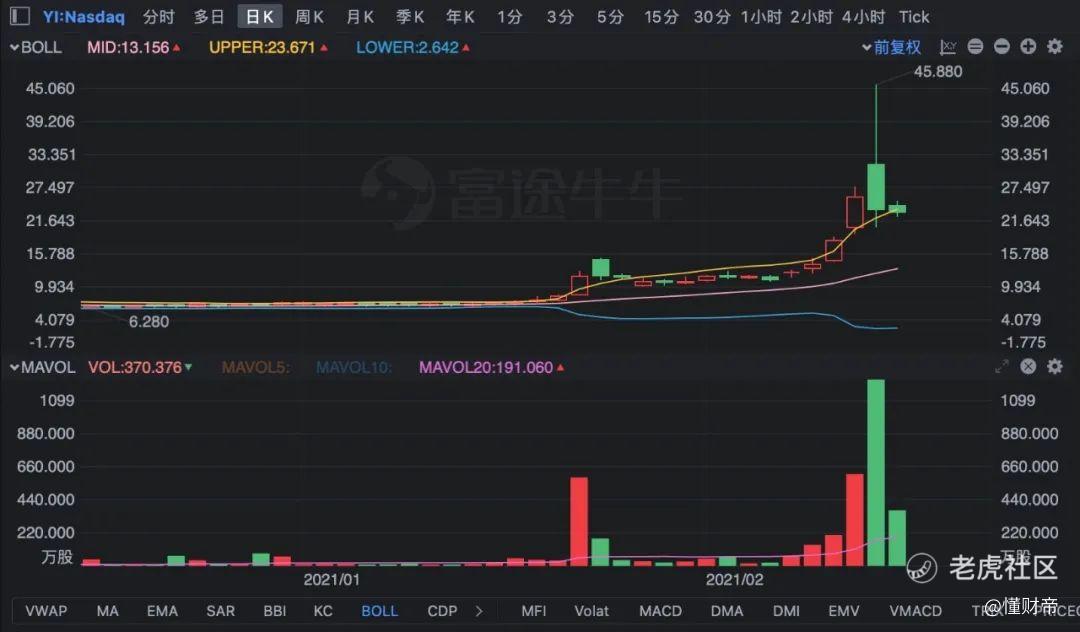

1药网,1月22日暴涨44%,2月9日暴涨30.65%,2月10日暴涨43.24%,2月10日一度暴涨70%。

过去一个月,1药网从6美元/股最高涨到45.8美元/股,最高涨幅超过6.7倍,截止2月12日收盘,其涨幅超过3倍,彻底走出了持续两年的震荡格局。

成交放量激增,1药网的上涨吸引了众多机构资金。1月22日暴涨44%,其成交量为588.9万股,成交量同比此前放大数十倍,此后十个交易日横盘震荡。2月9、10日,1药网再次放量上涨,成交量高达206万股、611万股。2月10日,其成交量超过1240万股。

在此期间连续1、2个月内部分中小投资者出局,一些机构资金趁机不断吸筹。据懂财帝从1药网多个交易日筹码分析,机构的大单都在买入,卖出的大部分是散户小单。而很多中小投资者因为其上涨获利了结,造成交易量急剧上升。

目前,1药网市值已站上20亿美元。对比来看,老虎证券从10亿美元上涨至20亿美元用了14个交易日,而1药网仅用了4个交易日。

年线是公司股价牛熊线的关键分野,对中长期投资有重要参考作用。

图表:1药网k线走势图

过去两年里,1药网业绩表现优异,股价却一直在5.3-8.7美元的中枢区间震荡,此次受到机构和市场关注并强势突破两年股价中枢,或将迎来一个由价值重构和估值回升双重驱动的上涨行情。

实际上,早在12月4日,懂财帝撰文《“医食住行”产业互联网平台:1药网、美团、贝壳、滴滴》指出,当时1药网市值仅5.5亿美元,它深处大医疗健康赛道,构建了医疗数字化平台,重构医疗健康产业价值链,正处在市值起飞前夜。

价值洼地

1药网的十倍空间

金钱永不眠,敏锐的投资者率先开始嗅到优质公司的价值。

1药网技术面出现放量大涨、突破年线等积极信号的背后,实际上是资本市场对优质互联网医疗创新企业的价值理解与发现。

这几个月以来,东兴证券、中泰证券、花旗银行等众多专业机构纷纷发表调研专业报告,重估1药网真实价值。

早在去年12月,聪明的机构投资者们就敏锐的发现,尽管这个行业早有阿里健康、平安好医生、京东健康等巨头的布局,但1药网作为一个从零起步的创业公司,是中国互联网企业中唯一一个增速在100%以上的公司,也是唯一一个PS(市销率)在0.5以下的公司。

1月17日,中泰证券将1药网作为国内优质互联网医药企业的代表纳入推荐关注名单。其核心源于1药网基本面和长期优秀业绩。

根据2020年Q3财报,1药网上市以来已连续8个季度实现近100 %营收增长;以营收规模论,Q3净营收录得23.6亿元,对比2017年Q3, 3年增长9.5倍。

指数型增长的表象之下,1药网的业绩极具含金量。根据Q3财报,1药网在营收翻倍的情况下毛利额亦同比增长90%,并在当季产生2500万的净现金流;与之相对的是,其同时实现了财务费用、运营成本等多个成本支出环节的急剧下降,为未来业绩持续表现留下巨大的发展空间。

根据1药网关于2020第4季度的业务展望和收入指引,其预计收入在24.4-25.6亿元之间,同比增长约81%-90%。

1药网增长速度,远超国内互联网巨头京东健康和阿里健康。在这里,懂财帝就各项数据与京东健康、药易购各类指标做一个对比。

互联网医疗健康处于高速增长态势,过去两年,京东健康营收复合增长率为39.72%,药易购营收复合增长率为20.1%,而只有1药网营收过去2年复合增长率达103%,而且依旧保持高速增长态势。

目前来看,整个互联网医疗健康都处于亏损或微利状态,因此其估值主要采取PS(市销率),即市值除以营业收入得出。

目前,整个互联网健康医疗行业PS(市销率)约为30倍,京东健康市销率为24倍,上涨之前的1药网市销率为0.5,上涨之后也仅仅为1.9倍。如果按照这套估值方法,1药网还有十倍上涨空间。

对比国内两大医药电商公司:京东健康市值涨至约4220亿,阿里健康约为3000亿。

如果1药网如期实现2020第4季度指引,其2020年营收有望达80亿元,接近京东健康和阿里健康的一半,目前其市值仅仅为122亿元,其巨大的估值优势和投资价值显露无疑。

如今,1药网正筹备国内科创板上市,上市前其估值达到100亿,Pro-IPO融资额达到10亿元。按照国内科创板的估值体系,上市后1药网或将再次点燃海内外投资者热情。

资本风口

医疗健康SAAS龙头

过去十年,1药网打通了药企、药店、医生、患者等整个医疗生态圈。1药网构建独特的B2D2C、B2P2C模式,完成了商业闭环。

目前,1药网旗下2B业务成为增长最为迅猛的板块。1药网正构建全国最大的药品销售网络,它链接国内30万家药店,覆盖全国约57%的药店,对接直采药企300多家,辐射国内数亿消费人群。

2020年Q3财报显示,1药网B2B业务实现药店订单111.4万单,同比增长297%;录得营收22.02亿,同比增长134.1%;录得毛利0.58亿,同比增长达344.5%。

为何1药网能赋能链接国内30万家药店?核心源于它十年实践构造的SAAS服务能力,包含供应链、采购系统、结算系统等所有药店所需要需要等核心企业服务能力。

1药网能通过“药房”这一中间平台获取海量的用户数据、反馈信息,并为药企提供消费者需求洞察,以助力新药的研发。

供应链端,1药网建立了庞大高效的供应链体系。目前,1药网已在全国设立了6个枢纽仓,将自己的去中心化供应链体系开放给合作伙伴。

需求侧,1药网早在几年前就推行了一键采购、入库、营销等赋能药房的服务,药房能根据1药网提供的SAAS应用“智能采购系统”进行药品的高效和精准采购。

患者端,以礼来中国入驻1药网线上糖尿病患者管理平台为例,该平台能提供一站式的“医+药”服务,能让患者与专业医生在线交流,并提供送药上门服务。

1药网实现B2D2C模式,主要通过搭建医患管理数字化平台,实现患者与医生的高效连接。

1药网实现B2P2C模式,主要为药房提供SAAS服务,帮助他们搭建线上药房并打造私域流量池,以便更好的触达及在线管理患者,尤其是慢病患者。

1药网从产业底层进行系统性布局,用数字化手段重构医疗行业,打造了B2C医药平台、互联网医院和B2B医药平台三大平台,构建了线上线下一体化的生态产业链,实现了“诊+疗”的闭环服务。

1药网的十年蜕变,暗合了时代大潮,从消费互联网到产业互联网,从流量到SAAS服务。

过去十年,互联网增长的模式主要为流量。而未来十年,中国进入产业互联网,比拼的是综合一体化服务能力,未来增长更多体现在2B服务能力。

毫无疑问,企业服务将成为未来十年新经济增长的动力。

在产业互联网,具有流量规模优势的巨头不再具备赢家通吃的优势,而那些在2B服务端积累优势的创业公司可能比巨头更具有优势。

消费互联网见顶,产业数字化浪潮来袭。2020年,SaaS行业一跃成为全球资本市场最耀眼的风口之一。

美国知名投资人、女版巴菲特Cathy wood 、中国价值投资人张磊已经开始布局企业服务,并纷纷建仓、加注Shopify、Salesforce。

过去一年,全球电商SaaS龙头Shopify的股价上涨了260.28%,办公SaaS公司Zoom的股价更是暴涨了5倍多,其目前的市值已超过1200亿美元。

或许是嗅到财富的气息,中国正有越来越多的创业者涌入CRM、ERP、房地产、医疗、金融等细分SaaS行业。

每一个细分产业SAAS赛道,都将诞生数千亿级的巨头企业。

7年前,1药网的创始人于刚和刘峻岭率先点燃了中国互联网医疗健康的创业浪潮。

7年后的今天,当中国创业者蜂拥进入医疗将康SAAS领域时,于刚和刘峻岭早已深耕多年,拿下了国内零售医药健康服务的半壁江山。

手握2C和2B两大优势,构建医疗健康生态,1药网即将登陆科创板,更多的融资将助推它乘风破浪。

说明:数据源于公开披露,本文仅代表该作者观点,不构成任何投资建议。

- FIN -

精彩评论