这是走马财经关于拼多多的第36篇文章,公众号后台回复拼多多,自动获取36篇文章合集。

2020年12月23日,我写过拼多多的2020年度回顾和2021年度展望,当时四季度和全年的数据我给了预测,除了营收部分,因为四季度增加了自营业务53亿多,所以差距有点大之外,其它部分预测数据和财报公布的数据还是蛮接近的,大家可以移步这里查看:拼多多:2020年度回顾与2021年度展望(全文)

3月17日财报发布了,有了一些突发的状况,比如央视春晚赞助临时退出,比如黄峥辞任董事长,也有一些新的变化趋势,比如自营业务,比如社区团购,所以今天特意再做一次更新版的2020年度回顾和未来展望。

这次的回顾和展望跟上次略有不同,我会从业绩表现、业务进展和行业格局、宏观影响三个方面来谈,但是不会像之前那样再分出回顾和展望两大块,而是把回顾和展望放在一起来讲。

希望对你有所裨益。

1.业绩一览

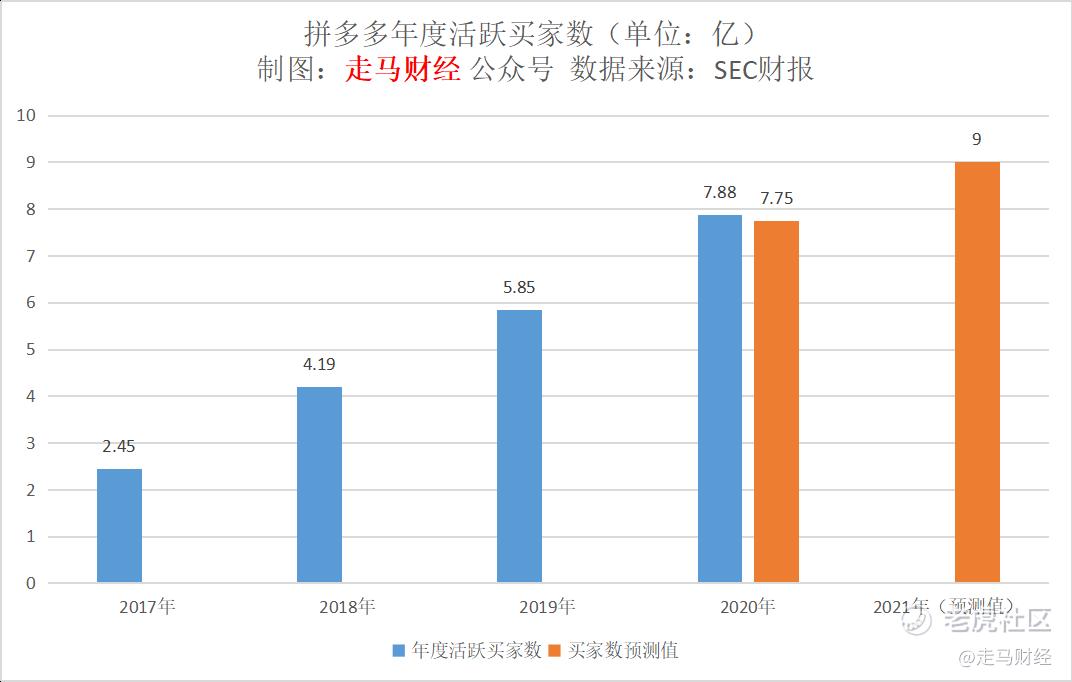

1.1 年活跃买家数达到7.88亿,2021年有望达到9亿买家

2020年Q4新增年活跃买家5710万,继续大增,年度活跃买家数达到7.88亿,超越阿里巴巴的7.79亿,正式成为全球第一大电商平台(以用户数量计)。

之前的文章中我们就预测过拼多多用户数四季度大概率会超越阿里。

但是,当这一事实真的发生时,我还是感觉有点吃惊。

接下来的2021年四个季度,拼多多仍然有望维持平均单季度3000万新增用户的节奏,到2021年底,买家数有望来到9亿左右,离10亿消费者目标一步之遥。

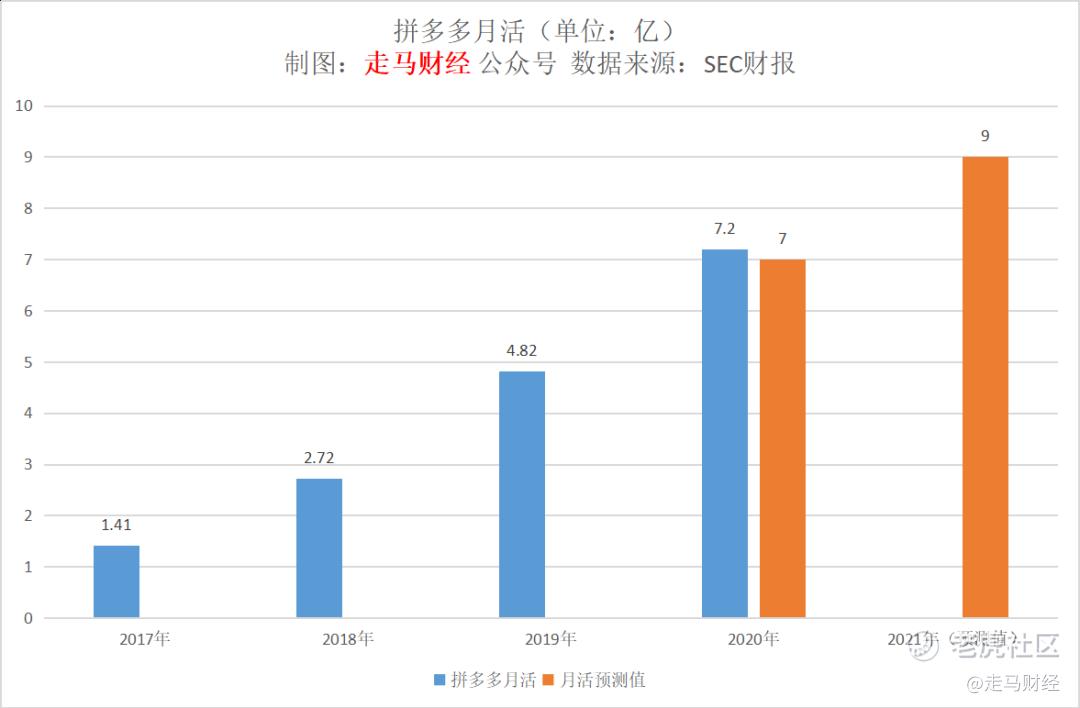

1.2 月活达到7.2亿,2021年有望达到9亿左右

此前我曾预测四季度月活会超过7亿,实际数值达到了7.2亿,大幅超过预期。全年净增2.38亿,同比增长50%。

截止2020年9月底,拼多多APP月活来到6.43亿,同比增长50%,环比增加了7460万。大概率四季度超过7亿。

由于月活只统计APP登录用户,而有一部分拼多多买家是没有下载APP的,只通过微信小程序购物,所以会出现月活用户小于年活跃买家数的情况。拼多多最近一年在大力度引导用户从微信小程序向APP迁移,未来一年这项工作也会是重点。

所以,我们可以乐观预期,未来一年,拼多多的月活数据仍会快速上涨,2021年底时,拼多多APP月活很可能会追平甚至超越年活跃买家数,也就是说月活/年活比值将超过100%,而2017年Q1时,该数据尚且不足22%,2020年底该数据已经上升到91.4%,作为对比,阿里巴巴该比值近两年来长期保持在110%左右。

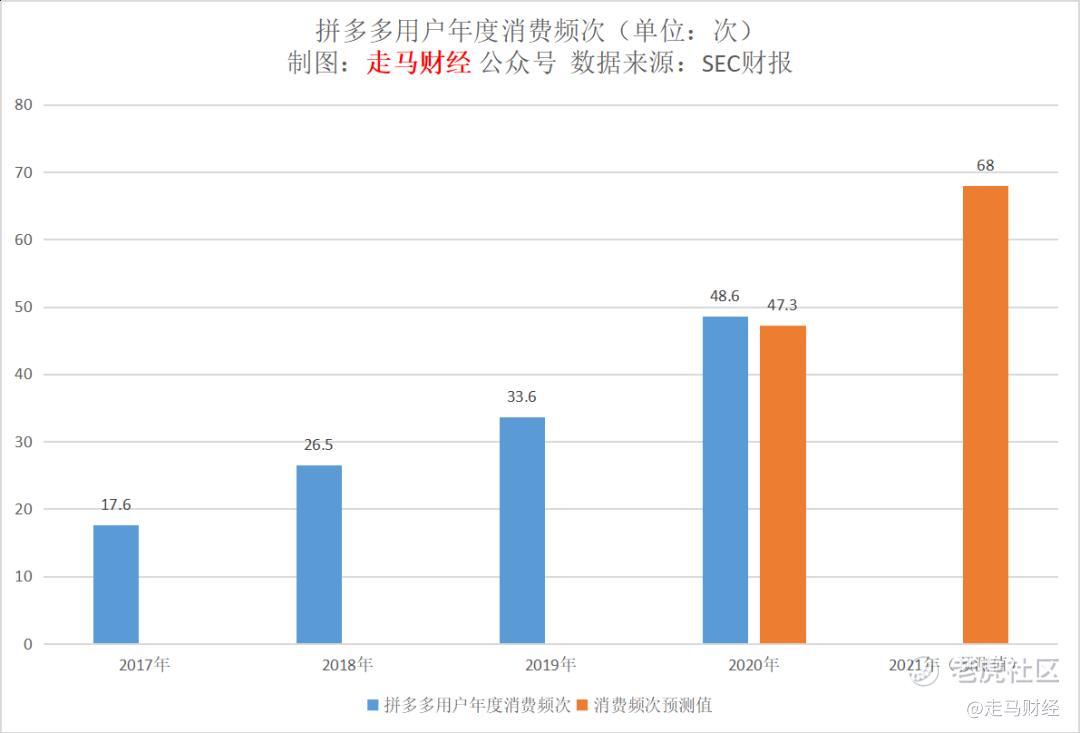

1.3 年度消费频次大幅上升 2021年趋势延续

根据CEO陈磊在财报会议的描述,2020年拼多多全年订单量高达383亿单,由7.884亿买家完成,平均到每个用户身上,就是一年完成了48.6单。2019年拼多多用户年度消费频次是33.6次,同比增长44.6%,考虑到2020年有史上最高数量的新增用户2.03亿,新用户通常购买频次比较低,这意味着,拼多多老用户的年度购买频次增长幅度远超50%。

2020年前,几乎所有人关注拼多多的数据核心是用户数、GMV,那么2020年后,我建议所有拼多多投资者,切记,把关注核心转移到年度消费频次上,因为这个数据将是未来几年衡量拼多多增长趋势的第一标准,是黄金标准。这一数据的快速上升,意味着用户对拼多多的认可和依赖在大幅提升。

基于这一数据如此重要,我在这里稍微展开说一下。

2020年新增买家数是2.03亿,假设这些新用户一年平均消费次数是整体平均消费次数48.6次的一半,也就是24.3次,他们占据的订单量是49.3亿单,那么意味着拼多多购物满一年以上老用户的年度订单量是333.7亿单,而一年以上老用户大约是5.85亿人,意味着这些老用户的年度消费频次是57次。

我们可以参照一下京东和阿里的相关数据。

阿里巴巴2020财年(2019年4月1日-2020年3月31日财年度)的GMV是65890亿,对应财年度的年活跃买家数是7.26亿,每用户年度消费额是9076元,阿里平台客单价大约在140元,那么单用户年度消费频次大约是在64.8次。京东2020年度GMV26125亿,年度买家数是4.72亿,对应每用户年度消费额是5535元,京东平台客单价早年间高达500元,随着品类扩张和惊喜下沉,目前据悉可能已下降到300元以内。我们假设客单价在300元,那么单用户年度消费频次就是18.4次,假设客单价为200元,那么消费频次就是27.7次,假设客单价为150,那么消费频次就是36.9次。无论怎样京东目前的客单价都不可能低于150。

所以结论就是,拼多多用户的年度消费频次已经远远超过京东,无限接近阿里。

到了2021年,考虑到平台本身的吸引力越来越高,多多买菜业务的快速推进,我预测拼多多的平均用户年度消费次数将达到68次左右,同比增长40%,超过阿里巴巴2020财年的数据,拼多多一年以上老用户的年度消费频次很可能届时会上升到80次左右。

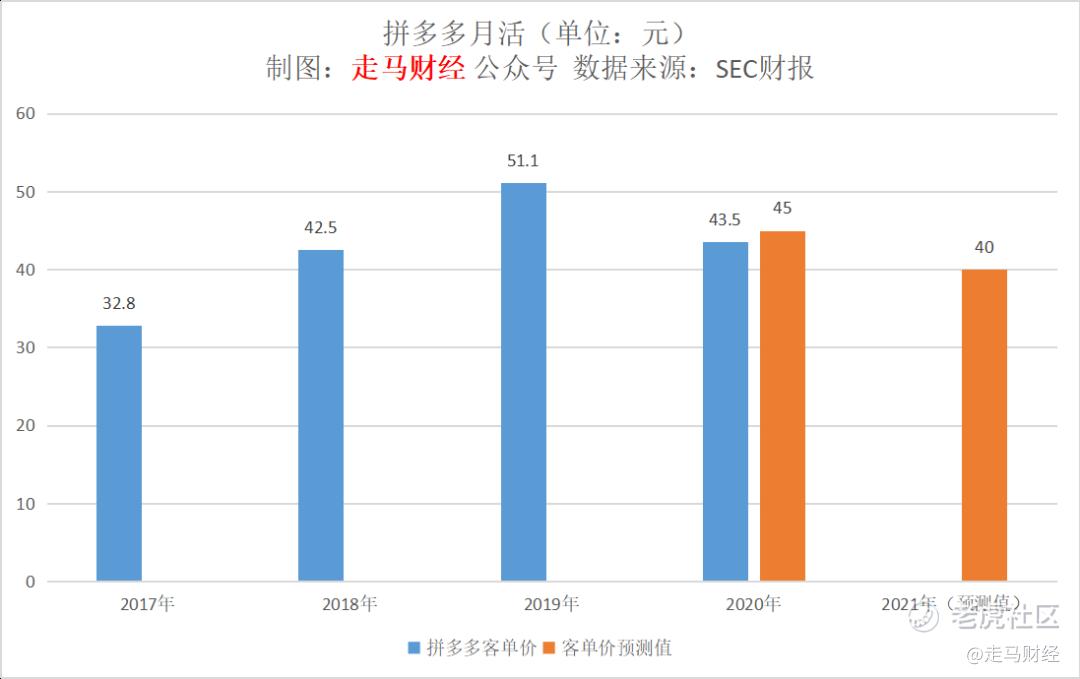

1.4 2020年客单价大幅下挫 2021年有望企稳单小幅下行

我们是全国极少数(比例低于1%,实际上我没有看到其它媒体明确提出过这方面的预测)提前预判拼多多全年客单价大幅下行的媒体,在绝大多数人简单地基于过历史客单价数据推算2020年仍然会继续上涨时,我在去年12月份的年度文章中预测2020年客单价大约会在45元左右,当然,我在读者群里很早就在分享这一观点了。而财报显示的客单价是43.5元,略低于我的预测值。

客单价下挫的原因主要有三点,一是新用户增长太快;二是百亿补贴从高价值数码产品扩展到低单价日用百货;三是多多买菜客单价低。

2021年,随着新增用户的放缓,平台老用户客单价可能会略微提升,但是农产品品类低客单价情况仍会继续,加上多多买菜客单价仍会显著拉低平均客单价,所以我们认为平台整体客单价在2021年将会继续小幅下行。

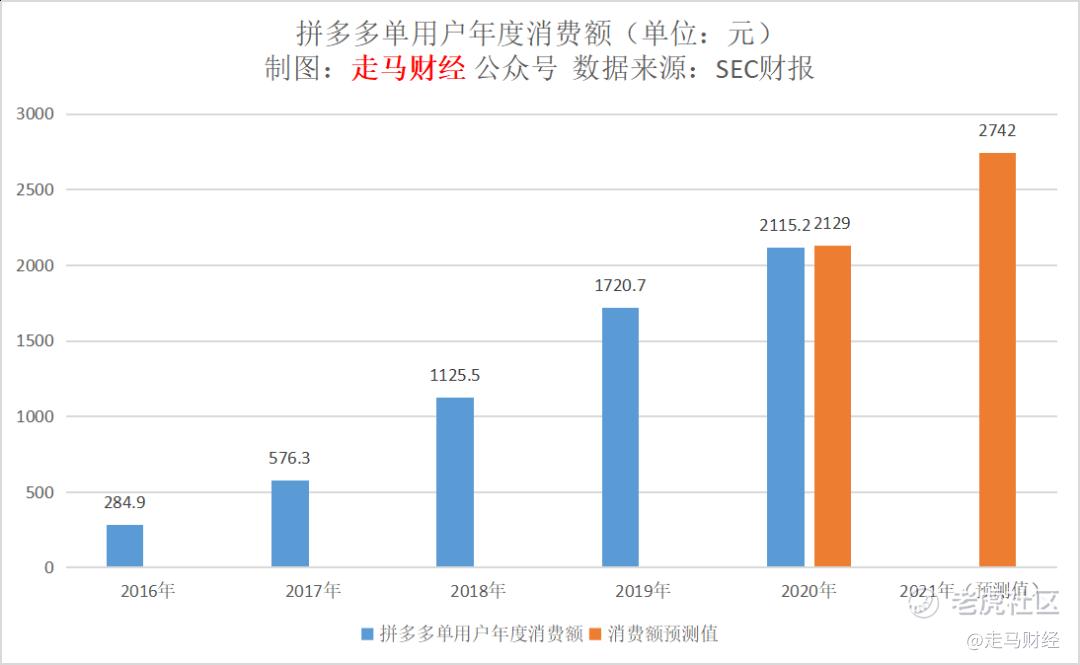

1.5 单用户年消费额达到2115元,未来一年有望逼近3000元

根据财报,2020年拼多多用户年度消费金额是2115.2元,比我之前预测的2129元略低,主要是因为客单价下降幅度高于预期。

影响年度消费额的两个变量分别是年度消费频次和客单价,实际上年度消费频次仍然会快速上涨,2020年消费次数上涨44.6%,2021年我们预测该增长值会达到40%,只是客单价仍会小幅下行,所以略微拉低了年度消费额的增长速度。

实际上2020年这一特征尤其明显,用户年消费额增速23%,显著低于此前几年的100%左右的增长,即便是2019年也有50%左右的增长,那是因为之前的消费频次和客单价是双轮驱动增长的,而2020年客单价则大幅下挫了。

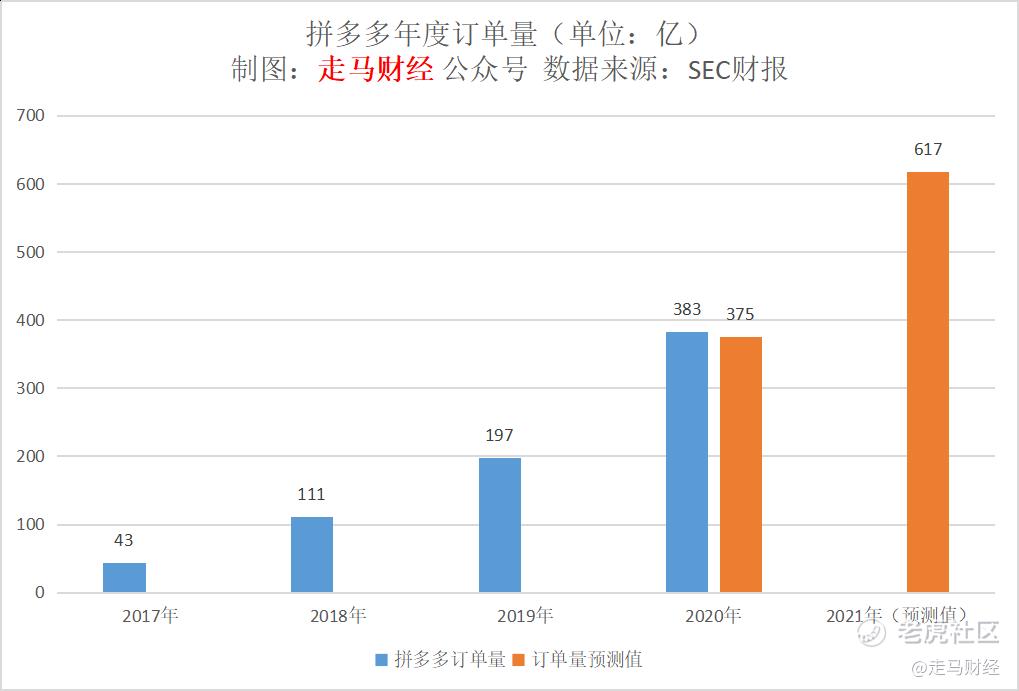

1.6 2020年平台订单量383亿单,2021年有望超过600亿单

我们一直强调一个概念,对于电商平台来说,GMV很重要,但是订单量更重要。因为订单量才是衡量平台价值的金线,是体现平台连接商家和消费者能力的核心价值点。

此前,我们预测2020年订单量数据在366.7-388.9亿单之间。接近400亿单。实际单量383亿单。

根据前文预测,假设2021年单用户年度消费额上升到2742元,客单价下降到40元,那么订单量将来到2742/40*9=617亿。

1.7 GMV如预期接近1.7万亿 未来两年有望保持年化复合增长40%

2020年拼多多GMV达到16676亿元,比我们之前预测的1.7万亿略低。但是如果我们去看年度GMV增量,就会发现2020年的增量仍然是超过2019年的。

从年度GMV净增量看,2018年比2017年增加了3304亿元,2019年增加了5350亿,2020年增加了6610亿,我们预测2021年拼多多GMV将净增8002亿,该增量有可能届时会超越阿里平台的对应年度增量。

根据财报,我们对比一下京东和阿里的年度GMV增量数据。

2018年,京东平台增加了3731亿,阿里大约(对应2019财年)增加9070亿。

2019年,京东平台增加了4085亿,阿里大约(对应2020财年)增加了8620亿。

2020年,京东平台增加了5271亿,阿里大约(对应2021财年)会增加8200亿。

从GMV增量数据看,2018年拼多多已经基本上同步京东,大幅落后于阿里;2019年拼多多的增量则大幅超越了京东,接近阿里增量的70%,而2020年,拼多多的GMV增量同样大幅超越京东,超过阿里增量的80%。

2021年,拼多多的年度GMV增量很有可能会超越阿里,成为全国GMV增量最大的电商平台。

1.8 营收大幅超预期 未来几年营收和利润很可能远超GMV增速

据悉,2021年开始拼多多也将不再每季度公布GMV规模。

虽然我们一直强调GMV不是最重要数据,但是还是希望平台能够如实公布的。

这也说明GMV数据确实不是最核心的数据,无论阿里京东,都不再逐季度公布该数据了,国外的亚马逊更是几乎不公布GMV。

四季度拼多多的营收远超预期,单季度达到265.5亿,全年高达595亿。主要原因是三季度末开始增加了自营业务收入。四季度自营业务营收达到53.6亿,若除开自营业务部分,则四季度营收为212亿,仍然远超预期。

单看四季度,GMV规模大约5811亿,同比增长56.5%。广告营收189.2亿,同比增长95.4%,远超GMV规模增速。交易费用营收22.7亿,同比增长105%,交易费用部分增加了三季度开始的多多买菜业务交易佣金,但是据悉该业务的营收还很有限。自营业务营收53.6亿,该项业务2019年尚未开始。自营业务是三季度末开始的,全年不过57.5亿,意味着三季度该部分营收大约4亿元,一个季度后就劲升到53.6亿,达到四季度GMV规模的0.9%。我们有理由期待,2021年自营业务营收很可能会超过1%,即便取1%的低值,自营部分营收也将达到可观的246亿左右。

全年来看,广告营收479.5亿,交易费用营收57.9亿,自营业务营收57.5亿。除开自营业务部分,总体营收是537.4亿,货币化率从2019年的3%上升到3.23%。

拼多多2017-2020年平台业务货币化率分别是1.23%、2.78%、3%、3.23%。

假设2021年平台业务货币化率上升到3.5%,则广告+交易佣金部分营收将达到864亿,加上自营业务部分的246亿,将达到1128亿。

而我们相信自营业务在2021年整体GMV中的占比很可能会略高于1%,所以预测2021年度营收在1150亿左右。

2.业务进展和行业格局

2.1 黄峥辞任CEO和董事长不影响拼多多基本面

黄峥在去年7月1号辞去了CEO,四季报当天又辞去了董事长。当然,他承诺三年内不会动持有的股票,这件事情原因是多方面的。

第一,最核心的原因在于黄峥个人的经历、性格、价值观。他在求学的时候,本身就对基础科学、对创新、对科学研究很有兴趣,成为科学家是他的梦想。大家可以去看一篇报道,大约是在2018年的时候,他接受《财经》杂志专访,里面很多干货,他在里面有讲过很崇拜美国企业家,同时也是科学家富兰克林,也就是被印在美元上面那位,这位老兄从商赚了大钱后搞科研,搞出了很多发明,其中避雷针就是他发明的。另外,我们看黄峥自己的公众号,也能看出来,他这种做研究的想法是很早就有的。

第二,黄峥受他的老师段永平的影响非常大。段永平也是一开始做企业,做出了步步高,以及步步高系的手机品牌oppo、vivo等,后来他退出了公司的日常管理,把公司交给了信任的人去做,自己去做个人感兴趣的事情。而且段永平本人近日也在**上亲自下场评论,“我以前也当过CEO,卸任后公司成长了好多好多倍。”

第三,也跟行业越来越紧张的监管有关系。可能他个人,也需要去做一些切割,利益的切割以及身份的切割,这样的话更有利于拼多多这样一个平台,一个社会性的企业去发挥它应有的价值。而不是变成黄峥的个人财富的变现工具,所谓的追求首富的一个东西。

长远来看,我认为黄峥的辞任对拼多多是正面大于负面的。

很多投资者关注这件事情,可能会像当初看到他辞任CEO一样感到恐慌。会担心他会不会抛售股票,公司是不是做到头了。其实不是的。

据我从接近黄峥的拼多多内部人士了解,黄峥辞任CEO后,他在公司里做的事情差别并不大。他还是更多地关注公司走向、关注企业文化,他本身也不是一个事必躬亲类型的CEO。

那今天他把董事长职位也辞掉了,同时也把超级投票权放下了,只是保留了股票。表面上看,黄峥在拼多多的影响力肯定是下降的。但是创始人的烙印和影响力,不是简单看他是不是在上班,是不是每天在公司里出现,更多的是一种文化认同和精神层面的认可。

拼多多这个平台是从农产品、生鲜品类起家的。2020年农产品GMV超过2700亿,比2019年的1364亿增长超过一倍,在这么高基数下,要进一步夯实农产品品类,需要创始人带头去推动,毕竟拼多多之前对农业的影响主要在流通环节,一是缩短供应链,源头直采,二是改造农产品物流,把配送费降到了3元左右。农产品要深入发展,需要进一步往上游种植环节进行改造。这就需要做更多的基础研究,黄峥能够从拼多多的日常经营中跳脱出来,深入到农业基础科学的研究和开发,是关注企业更底层的发展逻辑。

企业发展到上万人的规模,并不需要这个CEO去做那些日常工作,也不需要他作为董事长来做那些事情。而且以拼多多高管团队的稳定性,他现在的CEO兼董事长陈磊,也是黄峥的同学,我相信他们这么多年同学加共事,早已不是家人胜似家人。

所以说,黄峥的选择长远来看其实对拼多多是有利的。

2.2 社区团购大战将至 美团多多提前相遇

2020年初,中国商业零售竞争的主旋律还是阿里大战美团。双方在本地生活领域寸土不让,剑拔弩张。

美团和拼多多在互相利用对方牵制阿里的注意力。

而双方的战争可能迟早会来。

实物电商和生活服务电商一定会交叉进入对方领地,这几乎是100%会发生的事情。只是没想到,会那么快就来。

就像王菲在歌里唱的,有生之年狭路相逢终不能幸免。

战争正在发生。比预想的早了很多年。核心战场发生在社区团购领域。

社区团购是2020年最激动人心的商业战场,2021年一定会更加激烈。预计会烧掉300亿。

几乎所有相关的不相关的巨头都正在奔赴战场,或者即将奔赴战场。

此前,美团、拼多多、滴滴等多家巨头,已经在武汉迎来了首次同台交锋。随着盒马优选的加入,市场即将迎来一片血雨腥风。

兴盛优选十荟团和同城生活们没有其他业务支撑,缺乏平台协同效应,迟早是被收购的命,滴滴打车与社区团购也缺乏协同效应,商业零售方面的经验和基因也差了阿里美团拼多多们十万八千里,腾讯字节空有流量没有供应链和商业运营经验,大概率也是陪跑的角色。最终的核心玩家只剩下美团京东阿里拼多多。

阿里占不到便宜,京东在新业务上一向找不到节奏,最终可能就是美团和拼多多的终极一战。

美团优选的优势在于团队经历过千团大战,外卖大战,酒旅大战,是常胜将军,而且单抗阿里还占了上风。公司组织能力非常强,擅长打这种一城一城的硬仗。而且美团本身占据了吃的领域最高频的一极——到店餐饮和外卖,跟社区团购有较好的协同性。

多多买菜的优势是拼多多APP流量庞大,用户群和社区团购重合度高,不缺流量。他们对微信社交分发模式的理解全国最强,没有之一。拼多多前身拼好货本质上就是社区团购模式,有历史经验在,拼多多本身在农产品领域做的很好,供应链上有先发优势。压低价格选好品类后,分发到用户端是拼多多的传统强项。

但是两家也有自己的不足。

美团APP量级太低,日活可能只有淘宝拼多多的四分之一左右。而且核心用户与社区团购用户重合度不太高,喜欢点外卖的用户用社区团购的不多,尤其是五六线城市。

拼多多则缺乏对质量的足够把控,一二线城市用户对它仍然抱有一些疑虑。早期快跑阶段也必然产生品控问题,如果不重视服务质量,货品质量,履约能力和用户精细化运营能力,一味以低价冲单量冲规模,可能会后继乏力。

最终战局如何目前尚无法判断,等暑期决战之后,应该能看出一些端倪。因为暑期的生鲜配送最考验供应链各个环节,新鲜食材的存储、配送、交付都在暑期迎来大考。

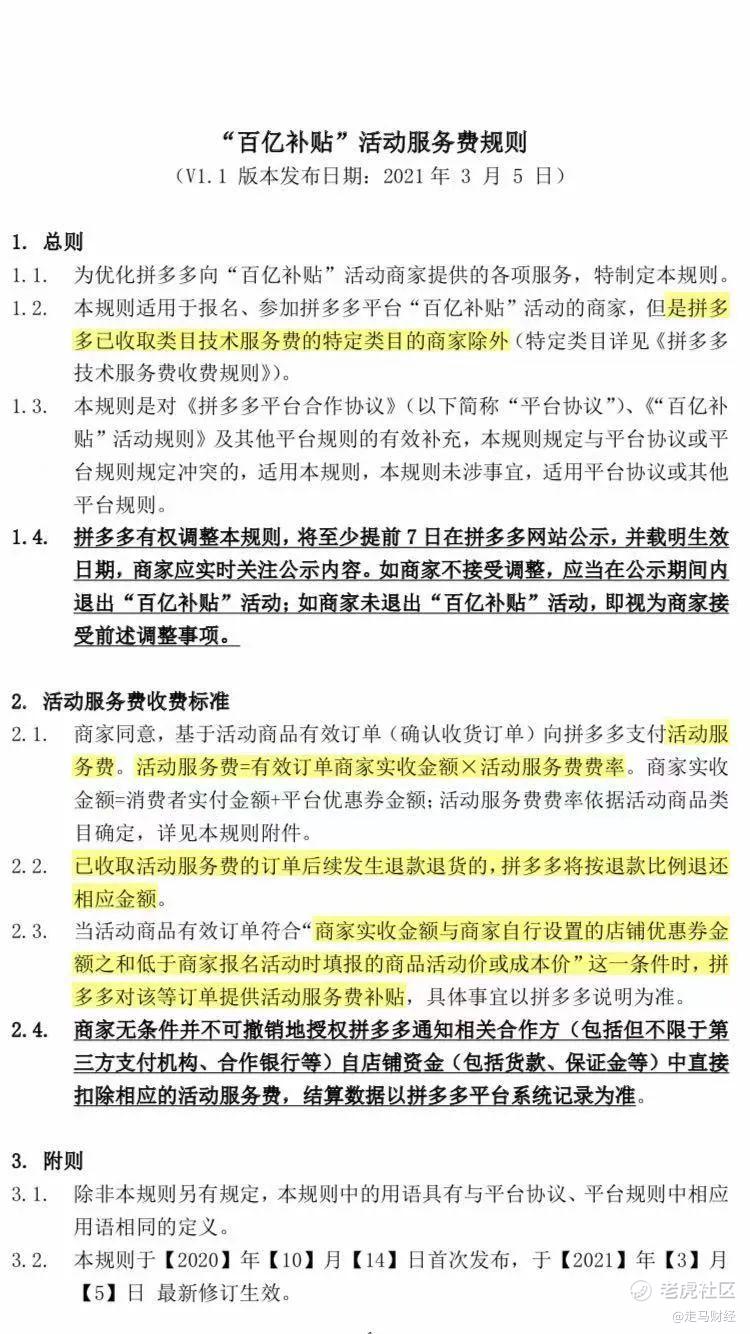

2.3 百亿补贴有望从成本中心慢慢转为利润中心

这件事情是迟早会来的,只是比预期来得更快了些。

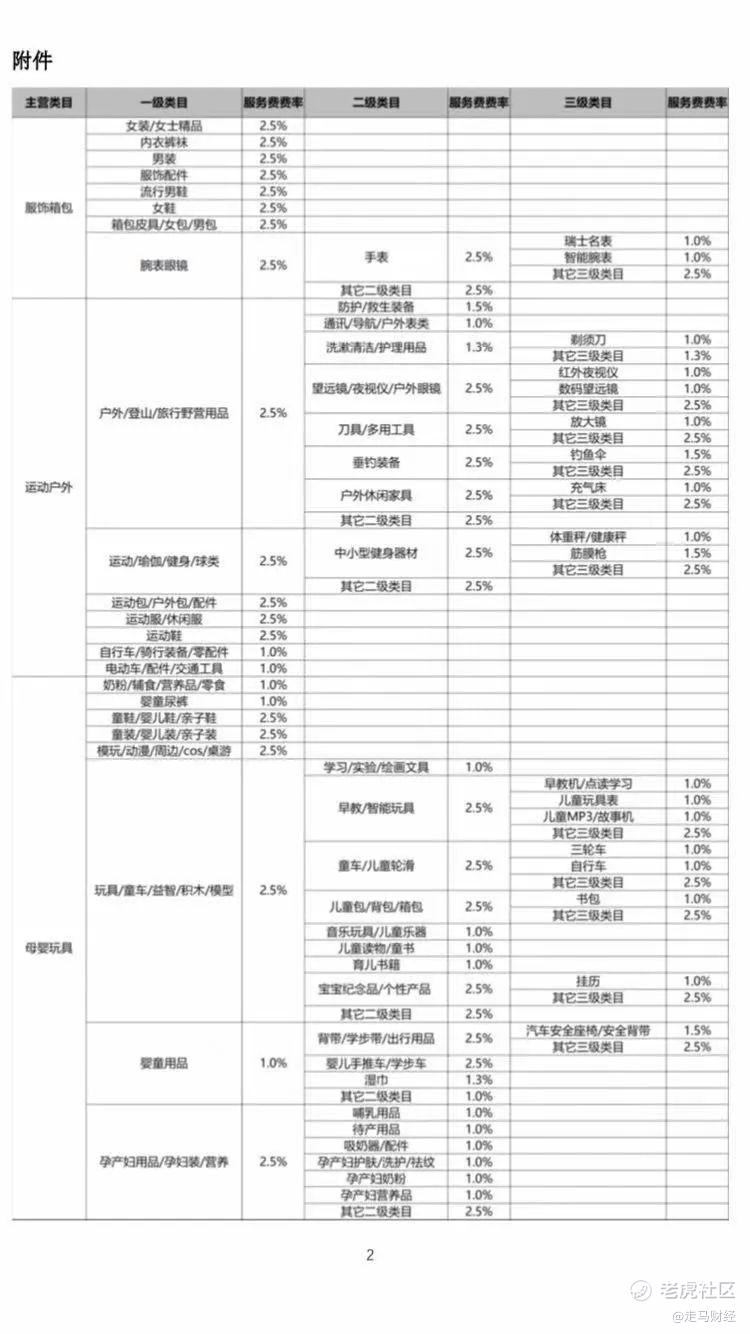

3月初,坊间传出一份拼多多百亿补贴各品类收取佣金的文件。

根据文件,各类目收取佣金的比例基本上都在1-2.5%之间。

这完全印证了我去年6月份在文章里写的:拼多多百亿补贴不仅可以持续,还可以成为未来的利润中心。

百亿补贴之于拼多多,就像天猫之于阿里巴巴。唯一的区别是天猫更赚钱,而百亿补贴在烧钱。但是这种烧钱的价值是巨大的,或者说拼多多非如此不可。至于是否可持续,半年前我已经说过了,随着平台信任度进一步提升,百亿补贴的价值放大,销量提升,百亿补贴商家之间竞争更激烈,平台对这些商家将具有更高的话语权。同样优惠200元,以前拼多多可能要承担100元,商家承担100元,现在也许拼多多只需要承担60,商家需要承担140。如果商家不乐意,没关系,其他商家排队等着呢。

2.4 农产品上行和工业品拼品牌计划考验拼多多供应链成色

现在所有人都明白,拼多多在用户侧的基础设施建设已经初步完成,10亿消费者目标达成只是时间问题而已。

而商户侧的牵线搭桥则还在路上,尚需证明自己。

我猜测,拼多多的自营业务也是基于这一点而生的。

用拼多多高管的话说,是因为平台上的商家在某些产品方面无法满足用户的需求。

怎么理解呢。

举例来说,一个30多岁的城市女性白领用户,应该是电商平台最优质的用户,能消费,有钱,而且舍得为自己花钱。她们的刚需是各种潮流服饰、化妆品、零食、坚果等等新奇特的好东西。

如果你是这样一个消费者,要买一条新季连衣裙,首先想到的肯定是天猫。即便你来到拼多多,说真的,很可能找不到想要的商品,这种人是不会考虑二三十元的裙子的,即便它的销量可能是十万加,评论也可能是十万加级别。

裙子只是个例,说明的是拼多多平台确实在局部仍然供应不足。因为一线中高端品牌仍然对拼多多缺乏信任。

2020年特斯拉和拼多多的口水战就是一个最好的缩影。

拼多多需要在农产品领域打造出自己的农产品品牌,在工业品领域打造出拼多多特色的品牌。

就像当初无数的新品牌借力天猫成功上岸,甚至上市一样。

如果拼多多能够扶持出拼多多原生的一批特色品牌,无论是农产品领域还是工业品领域,他的意义不在于增加GMV,而是品牌心智,是对于亟需扩展经营渠道的品牌商最好的背书。

从这里面,也许能看出,黄峥辞职、拼多多做自营,农产品计划、新品牌计划都是一盘大棋。

我们可以参照储橙、丁磊养猪。

如果黄老板能够带头创造或是引导创造出一批有特色的农业品牌,对于拼多多平台的供应链建设绝对是一剂强心针,可能会引发其它品牌的羊群效应。

2.5 近场电商渐行渐近 电商重回春秋战国时代

拼多多在远场电商领域将体现巨大的增速优势,在订单量规模上将成为比肩阿里的两级之一。在近场电商领域,拼多多将具备显著的先发优势和供应链优势,因为社区团购9不准政策将规范恶意竞争,让后来者更难切入。唯一的不确定性是拼多多本身是靠价格屠夫起家的,在低价倾销被严格限制的状况下,如何规避监管的同时创造市场份额增量,将考验拼多多团队的运营能力。

2020年,拼多多强行挤进电商三国杀的牌桌,2021年,电商领域的混战会更加激烈,因为看不见的对手慢慢显现。

美团这些年来一直对实物电商不死心,美团闪购是铺垫,美团买菜是试探,美团优选是孤注一掷,美团团好货则是迂回出击。借助社区团购的东风,美团正式杀入实物电商领地,利用近场电商的优势,美团在大电商赛道必将占据一席之地。

微信小程序电商,不知不觉已经发展为一个2万亿以上规模的庞然大物。根据公开资料,小程序2019年GMV超过8000亿元,2020腾讯全球数字生态大会微信专场上,微信团队表示,截至今年8月,小程序大盘稳步增长,小程序商品交易GMV同比增长115%,品牌商家自营GMV同比增长210%。

2021年小程序电商的规模有望超过3万亿,即便其中一半划走,归入京东美团拼多多的范畴,其它品牌去中心化电商的规模也达到了1.5万亿的体量。

抖音、快手还需要积蓄供应链和平台治理的经验,还不足以称霸一方,大电商领域的竞争将主要围绕阿里、京东、拼多多、美团和小程序电商展开。

2.6 拼多多传统电商业务进入盈利通道 平台整体则可能仍会持续亏损

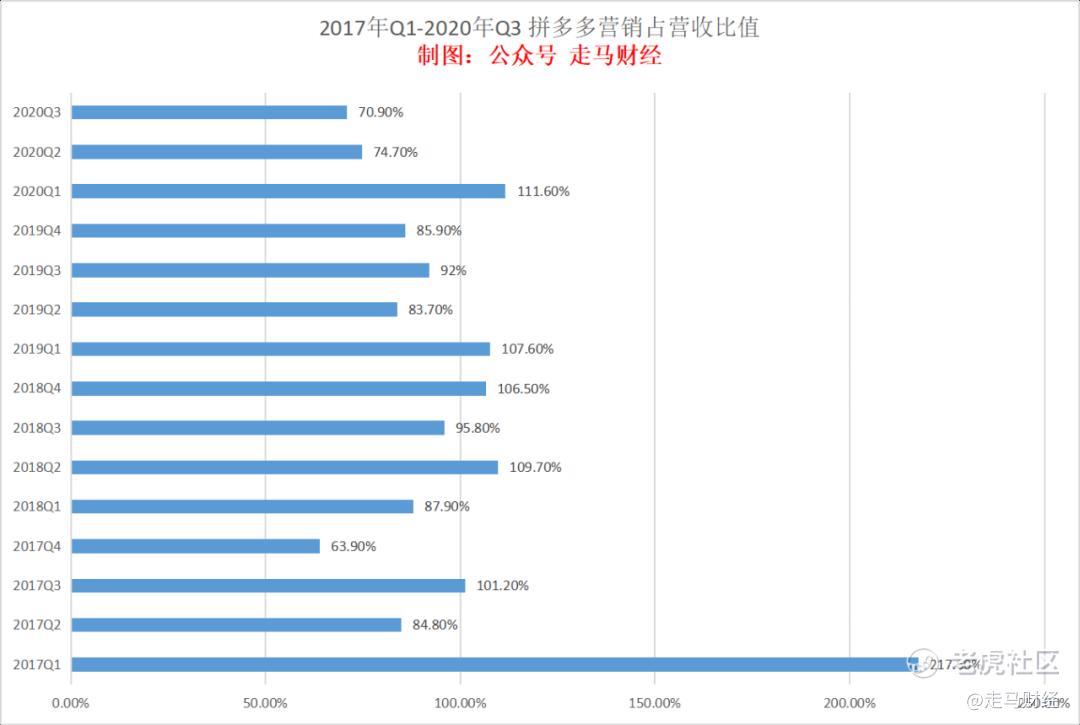

2020年三季度,拼多多曾经短暂盈利,虽然是财务性质的盈利,但是也能说明拼多多即将进入盈利阶段,最主要的表现是,支出大户营销支出增长快到头了,营销支出在营收中的占比已经下降到了70%左右。

2020年Q4,营销支出147亿,占该季度总营收的比值进一步从三季度的70%下降到55.5%,即便撇开自营业务53.6亿元,该占比也下降到了69.3%。

考虑到拼多多平台整体已经接近2万亿GMV,进入机票、酒旅等本地生活高毛利业务,推出自有支付品牌,百亿补贴成本进一步下降,扣点进一步获利,都为传统电商业务盈利打下了坚实的基础。

最后考虑到一点,用户规模已经达到8亿左右,未来一年新用户拓展的力度不需要那么大了,营销支出的增幅估计会下降到40%左右,而营收的增速一定会远远超过40%,可能在100%左右,中间巨大的速度差都是盈利的空间。

当然随着自营业务突进,毛利空间也会下来。但是毫无疑问,传统的远场电商业务,拼多多2021年将进入规模化盈利阶段,而且非常轻松。

2021年的投资重点,将是社区团购为代表的近场电商业务。这块业务需要重运营,需要建大量仓库,甚至需要一定程度上介入配送环节,才能保证服务质量。

所以大概率上,拼多多2021年整体上仍然会处于投入换亏损的阶段。

3.宏观政策影响

宏观层面的影响主要有三方面。

一是资金流动性,二是反垄断调查,三是中美关系。

流动性方面,2020年是史无前例的大年,美联储印钱,美国政府发钱,全球资本市场流动性泛滥,2021年这种局面注定不可持续。美国十年期国债指数一路上扬,避险资金从股市流入债市,融资、杠杆型自己出逃都是不可避免地事情。

面对市场大调整,有些人仍然困惑,钱都去哪了呢。股市大跌,大宗商品市场表现一般,楼市限购。

事实上钱都藏起来了,从高风险的投资市场撤出,进入了低风险债市,甚至是无风险的活期存款账户,躺着不动了。

反垄断方面,前面有阿里、美团和腾讯扛着,拼多多的风险相对较小。但是本质上,如果只是单纯的反垄断,我认为对所有公司都不是坏事,哪怕是阿里、美团和腾讯。

比较值得担心的是反垄断在民意的裹挟下,变得非理性,甚至政治化。值得警惕的是那种政治正确式的反垄断,仿佛一切商业竞争都是可疑的,一切规模化盈利都是有罪的。

本质上来说,阿里巴巴无论是在电商还是金融领域,都为行业淌出了新方向,以身试险,如今被处罚,对于其它新经济巨头来说,不过是一荣俱荣,一损俱损的事情,从市场传言腾讯金融将接受更严格的监管就可见一斑。

单纯的经济性质的反垄断不足为惧,互联网自带垄断属性,国外的Google、亚马逊、Facebook经受住了考验,可谓前车之鉴。

况且东亚人本身天然崇拜巨无霸集团,韩国、日本的财团现状可做参照。

另一方面,黄峥的辞任,也稍稍为拼多多做了一层防护墙。

至于中美关系,老实说,我看到的更多是失望。无论是双方之间本身的你来我往,还是舆论越来越堕落,即便是主流媒体,表现出来的新闻素养都让人非常失望。

我们仿佛置身一条非理性的漩涡而不自知,精英和大众裹挟在情绪的迷雾中沾沾自喜,而最让人失望的事情,莫过于这一切甚至失去了公开讨论的空间。

一种反常识的病态理念比新冠病毒传播得更快,到处蔓延,尤为可怕的是,大多数人是无症状携带者。

我唯一能期望的,就是这一切能像疫情一样能尽快结束。$拼多多(PDD)$ $阿里巴巴(BABA)$ $京东(JD)$ $美团-W(03690)$

精彩评论