要问CDMO赛道中最“受欢迎”的投资标的,大家一般都以为是“药明系”、凯莱英等大体量的龙头。实际上,大家却偏爱“转型”的小市值潜力公司。

为什么?原因在于这些CDMO小市值公司,往往从CMO转型而来,一方面大部分会选择切入目前新兴的生物药、细胞及基因治疗CDMO赛道,另一方面则是由于行业的高景气度反馈带来“低基数、高增长”的业绩提速,从而实现估值和业绩提升的“戴维斯双击”。

举两个典型的例子:九洲药业和博腾股份。

1)九洲药业:公司成立于1998年,最初从事化学原料药及医药中间体业务。2008 年,开始进军CDMO领域。2010-2019年,公司营业收入由8.3亿元增长至20.2亿元,复合增速为10.3%;公司归母净利润由1.1亿元增长至2.4亿元,复合增速为9.0%。2019年12月,完成对诺华苏州工厂的收购后,深度绑定诺华且产能快速提升,迎来业绩爆发期。

我们也可以从公司股价表现,公司从2019年三季度开始股价爆发,实现了1.5年3倍的涨幅。

2)博腾股份:公司2017年以前专注于CMO领域,2018年开始布局细胞及基因治疗CDMO,去年苏州基地落成使得公司拥有了免疫细胞治疗的工艺平台和临床1期GMP 生产平台,在质粒、慢病毒、细胞治疗三个领域的工艺技术都达到了国际一流、国内领先的水平。

同样,随着2019-2020年公司业绩增长的提速,股价也在2019年三季度开始腾飞,实现1.5年4倍的涨幅。

基于该逻辑,今天我们给大家挖掘一家CDMO业务有可能在未来5年内实现爆发的高弹性品种 —— 金斯瑞生物。

一、属于细胞基因治疗的未来和被遗落的明珠

进入21世纪以来,大分子生物药进入了一个蓬勃发展期。据IQVIA数据显示,2014年至今,大分子生物药以年复合增速12+%远超于小分子药物的3.5%,同时逐渐成为全球销售额前十药品中的主要组成部分。

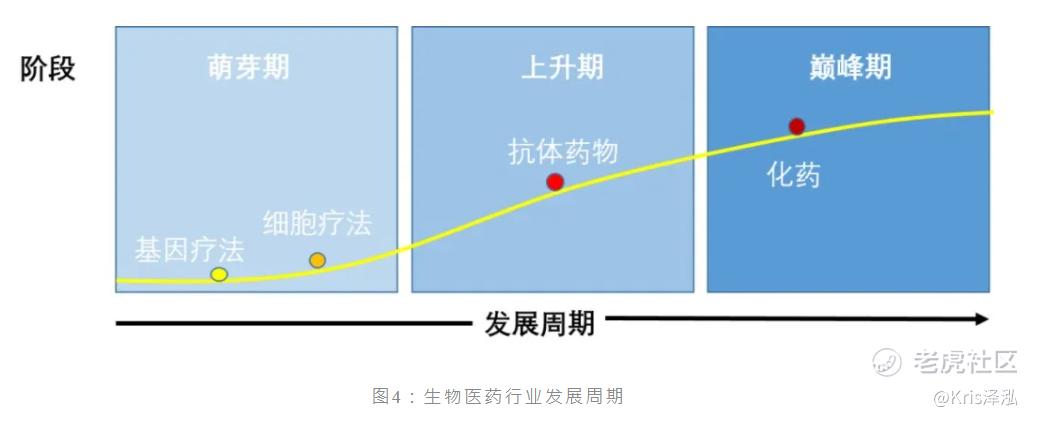

1、属于细胞基因治疗的未来

如果说,以抗体为代表的大分子生物药是现在,那么细胞和治疗基因药物则是未来(如下发展周期图)。

我们认为,随着细胞和基因治疗的技术不断突破,必将成为未来的新兴主流治疗方式,有此结论主要从三个角度解释:

融资金额的推动:从全球投融资情况来看,2014-2019年,细胞及基因治疗领域的融资总额呈现逐渐增加的态势,2015-2017年在二三十亿元,2018年迅速攀升至114亿元,2019年为134.9亿元。从中国来看,2014~2017年的投融资金额不超过5亿元,2018年约26亿元,2019年约29亿元。

临床项目数量攀升:目前全球已经进入临床阶段的基因细胞治疗项目有超过1000个。到2026年,预计细胞治疗研发管线增长至近8000例,其中II期临床的管线数量超过一半。多家咨询机构预测的全球细胞和基因治疗的市场规模也将在未在几年快速成长到300亿美元级别,行业5年十倍空间

疗效优越性:相较于传统的治疗手段和方法,细胞及基因治疗的效果存在一定的绝对优势。比如基因治疗理论上能够一些眼科疾病、难治性肿瘤提供了新的思路;如靶向CD19的CAR-T产品治疗淋巴瘤,能使部分患者完全缓解,找不到肿瘤的代谢,这都是之前难以想象的。

基于大分子生物药的蓬勃发展和基因细胞治疗产业潜力,如果既能够做出优秀的基因细胞治疗产品,且能够同时获得这些前沿领域“CXO卖水人”的业务收益,那固然是很美的,我们之所以会将金斯瑞生物称为“遗落的明珠”,正是因为它有潜力能完成上述的壮举。

2、金斯瑞业务拆分概览

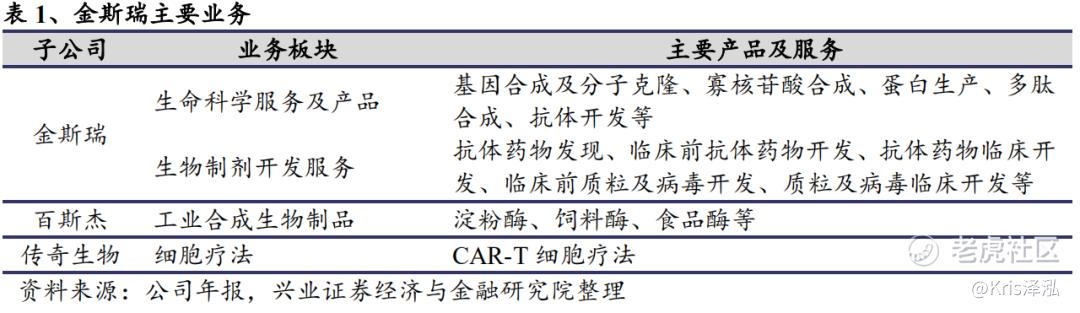

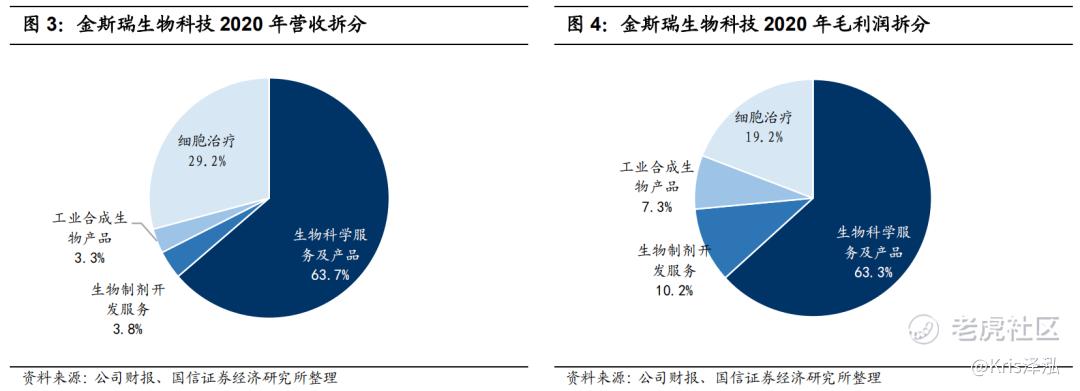

金斯瑞生物的业务分为四块,分别是生物科学服务、细胞治疗、生物CDMO和工业合成业务。从2020年的公司营收占比可以看出,生物科学业务(基因合成)是公司的基本盘,也是现金奶牛,近年来该业务板块收入稳健增长,增速维持在20%以上。

细胞疗法部分则是我们熟知的已经分拆美股上市的传奇生物,2020年收入主要来自于里程碑付款,公司LCAR-B38M管线即将在今年获批,有望成为全球第二款针对BCMA靶点的CART疗法。

而剩下的生物制剂开发业务是最具弹性和看点的,仅以3.8%的营收实现了10.2%的毛利占比,我们下面重点看看金斯瑞的CDMO布局。

二、金斯瑞生物:前瞻性的布局和日益增长的订单

早在2017年,金斯瑞就已经建立了抗体药和细胞基因治疗CDMO平台。

这个业务模块的潜力未来将逐步凸显,2019年公司CDMO业务收入2245万美元,同比增长31.1%,毛利润698万美元;2020年公司CDMO业务收入4040万美元,同比增长80.1%,毛利润993万美元;而从2020年CDMO模块分业务来看,基因和细胞疗法CDMO服务收入同比增长了148%,抗体药增长78%。

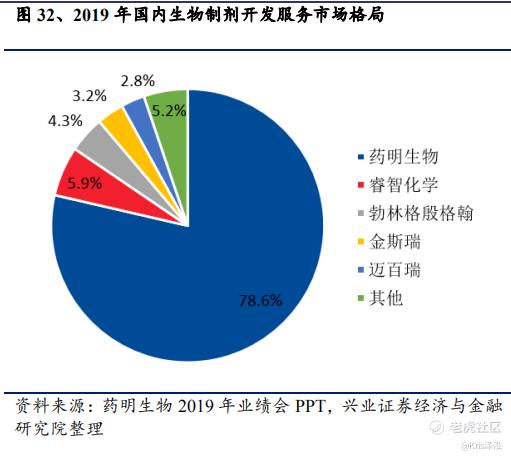

抗体药领域,目前在国内药明生物已经牢牢握紧了龙头老大的位置,大部分竞争对手想要弯道超车,希望渺茫,金斯瑞也意识到了弯道超车的重点机会在于细胞基因治疗CDMO领域。

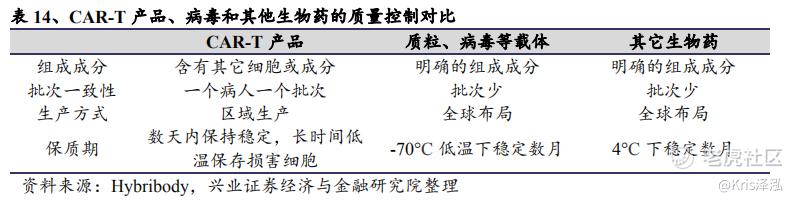

行业意见领袖提出,基因与细胞治疗发展的重要瓶颈在于:全球的病毒载体研发生产能力却没有跟上,供应是严重短缺的。目前全球75%的基因治疗CDMO仅拥有一处生产厂房。在生产上,病毒载体由于生产工艺流程复杂,病毒生产具有较高的技术壁垒、成本非常昂贵且受到高度调节。

1、在质粒、病毒等领域的生产优势

在这个领域,金斯瑞存在较强的优势,源自于旗下传奇生物对于细胞疗法的深耕和集团的技术布局。

管理层也明确提到,公司的CDMO有一块是专为传奇生物服务的。在CAR-T疗法临床申报中,质粒、病毒与 CAR-T 细胞缺一不可,所以金斯瑞在CAR-T标准化生产包括质粒等关键性原材料的生产积攒了相当的经验,这是一个非常好的现成案例。

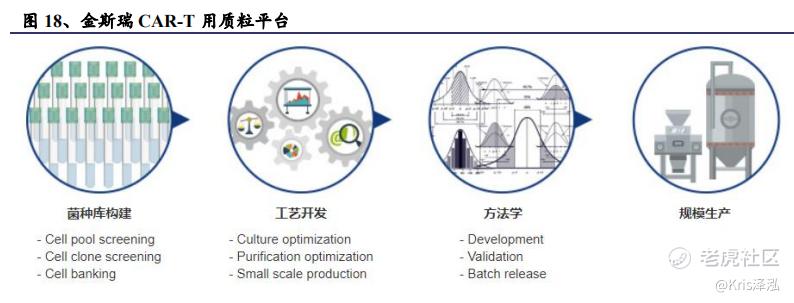

同时资料显示,金斯瑞在质粒生产的菌种库构建、工艺开发、质量研究、中试三批样品生产、临床申报材料准备等方面均有丰富的技术积淀,生产工艺和产品质量业内领先。

管理层也提到,今年传奇生物的CART产品正式商业化以后,随着它对病毒载体以及质粒的需求的上升,如果金斯瑞CDMO在质量和价格方面有竞争力,将会优先在集团内部交易。

另外值得一提的是,金斯瑞拥有国内规模最大的质粒病毒生产车间。

2、订单持续增长,产能扩张带来业绩释放

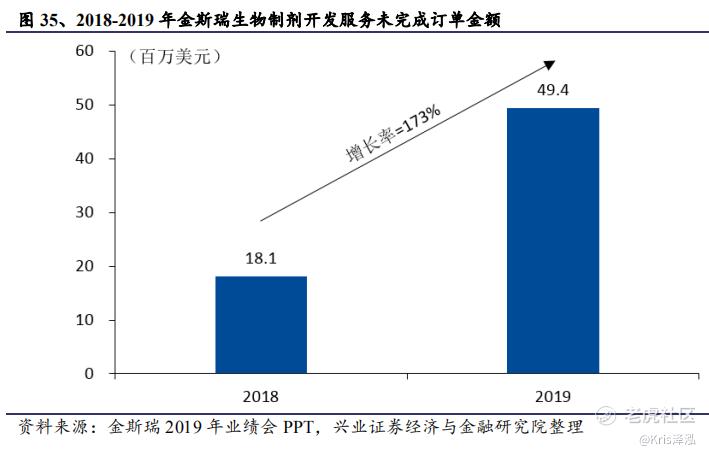

从未完成订单来看,2019年公司未完成订单接近5000万美元,较2018年的1810万美元大幅增长173%,2020年总在手订单金额达到9470万美元,其中7170万美元为服务订单。(对比新转型而来的博腾,2020年CDMO总订单为5600万元人民币)

在产能方面,金斯瑞也加快布局,公司目前拥有包括南京生物药研发生产中心以及金斯瑞镇江商业化生产中心,总占地面积约为21万平方,规划总产能将达到4.76万升。

总结:站在当前时间节点来看,金斯瑞生物将迎来两大重要催化,一是细胞治疗产品商业化带来的爆发式业绩增长,二是生物制剂CDMO营收规模占比扩大带来的总体盈利能力的改善及模块业绩爆发式的高增长。

那么当前这个市值,是否被低估了呢?

精彩评论