這系列會介紹了大宗商品的特質,使它們成為多元化投資組合中的極佳候選者。從投資組合的角度來看,商品是獨立的有趣資產類別,可以作為通脹和某些事件風險的對沖工具。近年來,許多有影響力的研究都集中在商品上,以闡明這個資產類別的有趣屬性。

分佈特性

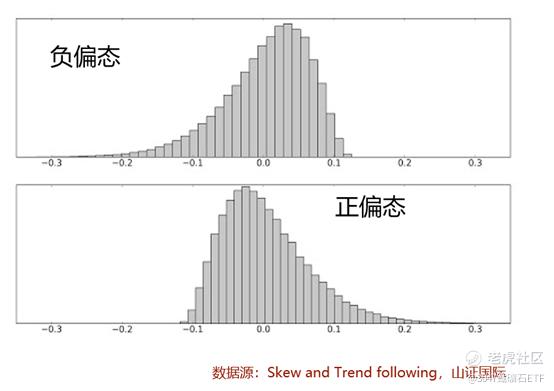

分佈是一個統計學的概念,在回報的角度來看常態分佈是指正回報和負回報的機會率和金額都是一樣,但現實世界當然不是那麼簡單。在商品市場內,它的價格是呈“正偏態”的(如上圖),意思是指有很大部分的時間都是較差的回報,損失收益的幅度是少於正收益的幅度。

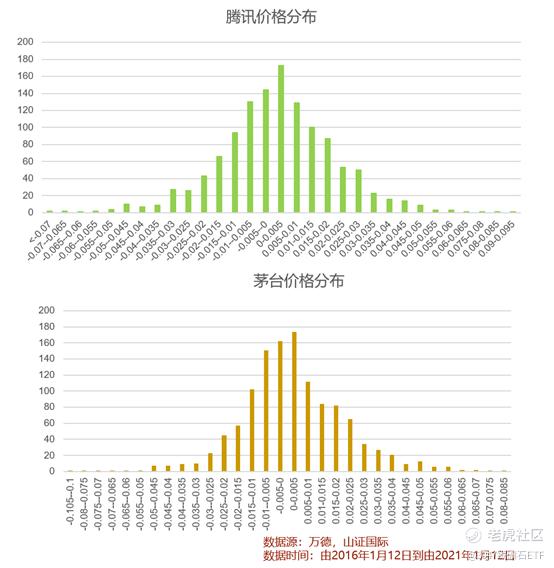

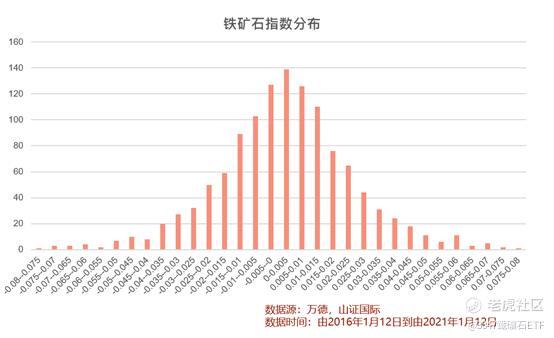

投資者會普遍認為正偏態是一件好的情況,因為人們通常願意為這些資產提供溢價。但有趣的是行為金融學上的解釋,尤其是前景理論。認知偏見會導致投資者偏重低概率結果的機會,他們會將注意力集中在正偏態而提供大收益的細概率投資機會上,同樣地在負偏態的情況下投資者也會擔心遭受概率細而大額損失的事件上。商品收益的收益分佈呈現出正偏態,與股票的負偏態形成鮮明對比。下面簡單用了大家為人熟悉的茅臺、騰訊和鐵礦石去展示一下“偏態”的情況

那我們應該如何理解這個統計上的結果?Erb and Harvey在2016年做了一個研究,他們研究了36種商品期貨的回報情況,發現有18支是正回報,18支付回報,而只有1支是統計學上明顯的,因此他們提出持有大宗商品的平均超額回報是近乎零,這結果跟上面大宗商品是正偏態-大概率的情況下獲得較差回報的結果不謀而合。

大宗商品“組合”的投資價值

那麼既然大宗商品低概率獲得正回報,而平均的超額回報是接近零,我們還需要關注大宗商品嗎?答案是肯定的,不然我們就不會發行全球第一支鐵礦石ETF。

Erb and Harvey在他們的文章補充說,同等加權的商品期貨投資組合會有類似股票的收益,但他們不同意之前的研究表示收益是來自於個別商品的風險溢價。在尋找這個組合的收益來源時,發現並不是個別的商品期貨表現決定整個組合的回報,而是透過持續的再平衡和抵押品收益引致商品期貨組合的收益。關於商品的收益,大家可以參考我們之前的文章“4大因素驅動大宗商品指數的回報- -商品指數系列2”,裡面會有更詳細的解釋。歷史記錄上並沒有任何的商品期貨種類能永遠提供現價收益和滾動收益,所以再平衡是驅動商品指數的一大重要來源,而商品帶來的多元化好處也占很重要的角色。

所以大家可以放心,雖然商品的價格是呈現出正偏態,但不代表他是沒有投資價值的,除了長期買入並持有商品指數作資產配置外,有很多研究也提出了使用商品這個偏態的特性設計交易策略,其中的一種是對收益率偏斜率最低的商品期貨做多,而對收益率偏斜率最高的商品期貨做空,但這個運作策略比較複雜,如果大家有興趣的話我們也可以寫幾篇文章解釋一下。

本系列的核心是使用商品作為資產配置的用途,除了正偏態的特性外,多元化屬性和通脹對沖性質也是大宗商品的重要特性,我們會在下面的文章討論一下投資者該如何理解這些特性和對大家的投資策略有什麼影響。

上面簡單用了大家為人熟悉的茅臺、騰訊和鐵礦石去展示一下“偏態”的情況,大家要不也提議一下A股市場你們熟悉哪些股票是“大部分情況都處於較低的回報,但也有很少的概率是有重大的收益的”?

精彩评论