过去20年里,美国国债一直被用作对冲股票风险的工具。然而,近年来美债作为安全资产的地位有所减弱。

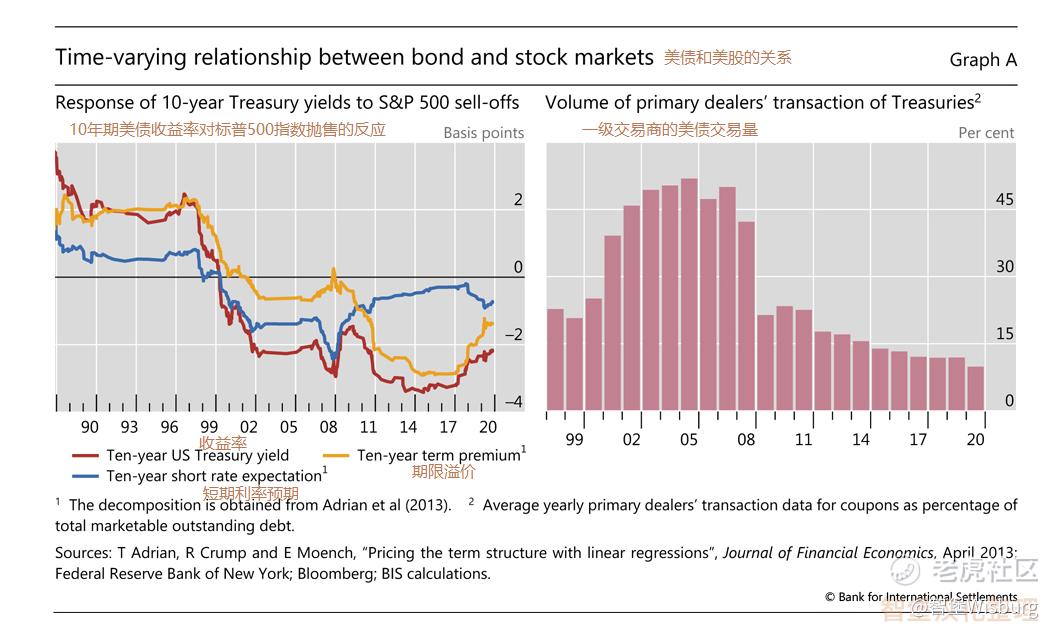

21世纪前,标普500指数下跌1%时,10年期美国国债收益率会上升2个基点(图1左图的红线),这意味着债券和股票价格一起下跌。在那之后,美国国债成为一种有效的对冲股市损失的工具,在股市下行期间,收益率普遍下降、债券价格上升。

这种转变似乎与货币政策与商业周期之间不断变化的相互作用有关。直到上世纪80年代,经济衰退主要是由各国央行在面临通胀压力时收紧货币政策引起的。相应地,投资者预期经济活动低迷期以及随之而来的股票价格低迷将与高通货膨胀和/或高利率相伴而来。这转化为更高的国债收益率和较低的债券价格。

后来这种互动发生了变化。经济衰退更有可能紧随金融泡沫破裂而来,而金融泡沫破裂标志着当局往往通过放松货币政策来应对,而且往往持续如此。最终,股价下跌开始与低利率和高债券价格联系在一起,使美国国债成为对冲股市下跌风险的工具。

随着时间的推移,货币政策预期在这些动态中的关键作用已经影响了长期国债收益率的不同组成部分。当利率成为主要的货币政策工具时——也就是说,在有效的零利率下限(ZLB)成为一种约束之前——对短期利率的预期推动了这些收益率和股票回报率之间的关系(图1左图的蓝色线)。后来,当央行在ZLB诉诸购买资产时,期限溢价成为这一关系的主要驱动因素(图1左图的黄色线)。

有迹象表明,近年来,美国国债对冲巨额股票损失的有效性可能有所下降。自2018年以来,10年期国债收益率对标普500指数抛售的反应变得更加温和(图1左图的红色线),这可能反映了美联储有限的宽松空间。由于美联储官员一直表示不愿引入负利率,这不仅为短期利率设定了下限,而且也限制了长期名义收益率的潜在下降,无论是否考虑采取任何额外的宽松措施。

对冲效果的减弱,还可能在一定程度上反映出,即便是在普遍压力期之外,交易商平滑美国国债二级市场短暂供需冲击的意愿也在减弱。自2007-09年的巨大金融危机以来,交易商对这个市场的参与度稳步下降,而对冲基金和主要交易公司等其他市场参与者已成为流动性提供者(图1右图)。这些新的参与者表现得更加投机,不太愿意在最需要流动性的时候介入。

精彩评论