研值组【次新放大镜】系列第一期

文│研值组 Jamie

编│研值组 Jamie

据说在现代,消费能力是这样划分的:女人>孩子>老人>狗>男人。今天研值组为大家介绍的这家公司毫不客气地包揽了前三名。

它主打吸收性卫生护理用品,产品主要包括婴儿纸尿裤、女性经期裤、成人纸尿裤护理垫等,是国内领先的个人卫生护理用品领域制造商。

最近一期毛利率近40%、净利率超24%,近三年摊薄ROE超40%,ROIC一度高至47%......只看财务数据的话,差点以为是茅台。3月4日晚间,公司发布业绩快报,宣布公司2020年实现营收26亿元,归母净利润6亿元,分别同比增长33%和91%。

这家快速成长的公司就是豪悦护理。它到底有何特别之处?

一、国内最大的纸尿裤供应商之一

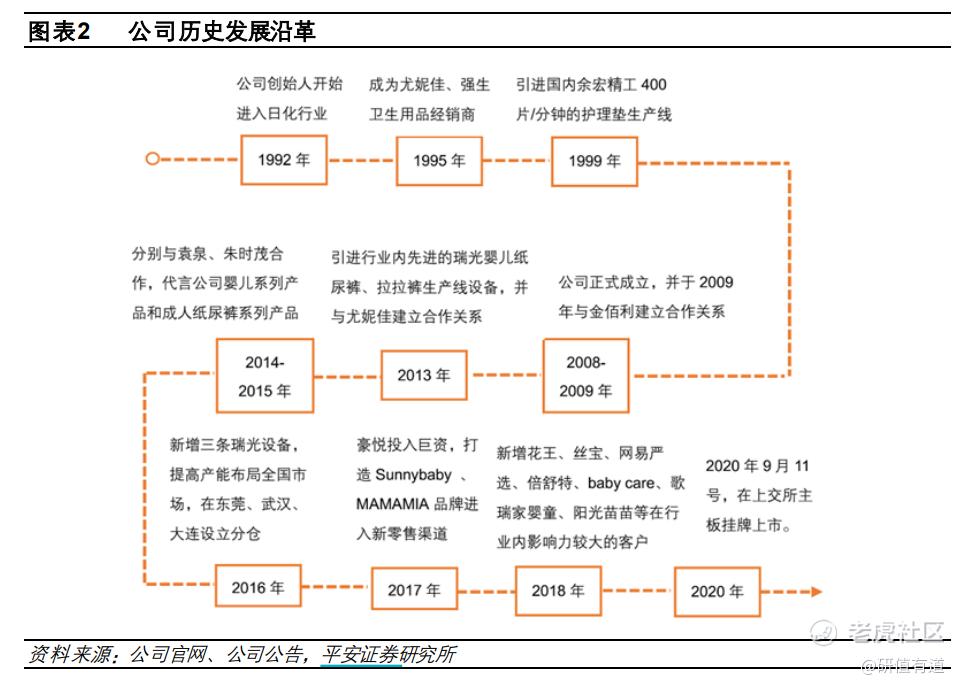

豪悦护理成立于2008年,专注于妇、幼、成人个人卫生健康护理用品的研发、制造与销售业务,2020年9月在上交所主板挂牌上市。

公司成长速度惊人。在2016年,公司的营收和归母净利润仅分别为4.65亿元和2216.15万元。照此计算,2016-2020年5年间归母净利润增长了26倍,公司营收和归母净利润的年复合增速将分别达到53.64%和128.30%!

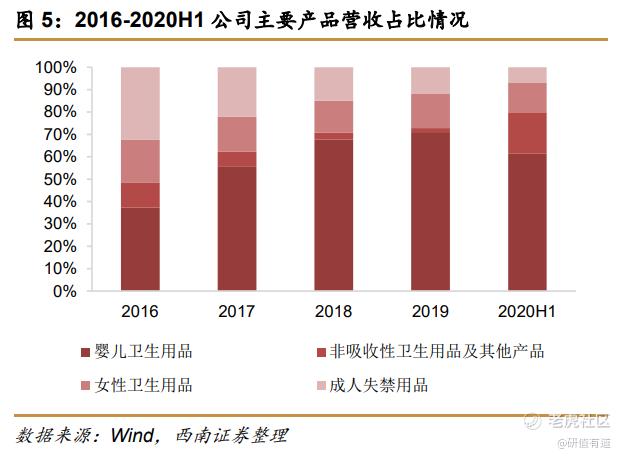

就是靠着婴儿卫生用品、女性卫生用品和成人失禁用品这三板斧,豪悦护理打下了天下:

根据招股说明书,2019年公司分别生产了17.52亿片婴儿纸尿裤、4.40亿片卫生巾、1.51亿片经期裤、1.17亿片成人纸尿裤。

其中,婴儿纸尿裤是豪悦护理的主要收入来源,2019年收入达到13.63亿元,增速达 42.5%。2017年到2019年收入占比从55.76%提升至70.98%。

公司第二大产品女性卫生用品2019 年的收入规模达到 2.93 亿元,同比增长 46.2%,占主营业务收入的 15.24%,其中公司主打的经期裤产品市场规模逐年提升,公司在经期裤产品的市占率达到市场第一。

成人失禁卫生用品的表现就相对中规中矩,近些年收入占比有所下降,2019 年公司成人失禁卫生用品收入为 2.3 亿元,同比增长7.9%,占比12%。

出货量这么大,为啥它知名度不高呢?因为豪悦护理主要服务于企业。

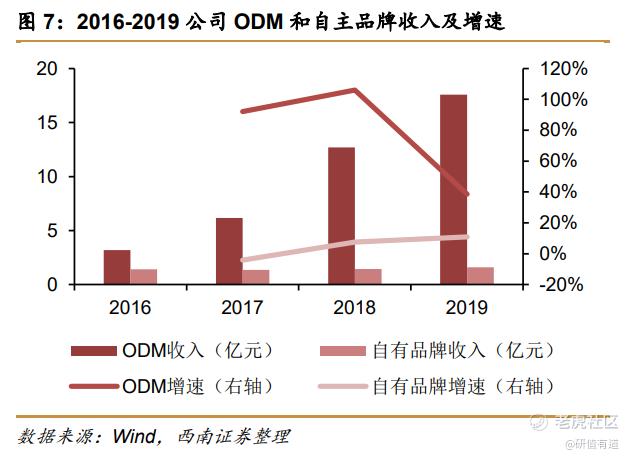

从销售模式来看, ODM 业务占主导地位,也就是说主要帮别人生产,自有品牌不是特别重要。2019 年公司 ODM 业务收入达到17.6 亿元,同比增长 38.6%,最近三年复合增长率达到69%。2017-2019 年 ODM 收入占营收的比例分别为 81.98%、89.70%和 91.59%,占比持续提升。

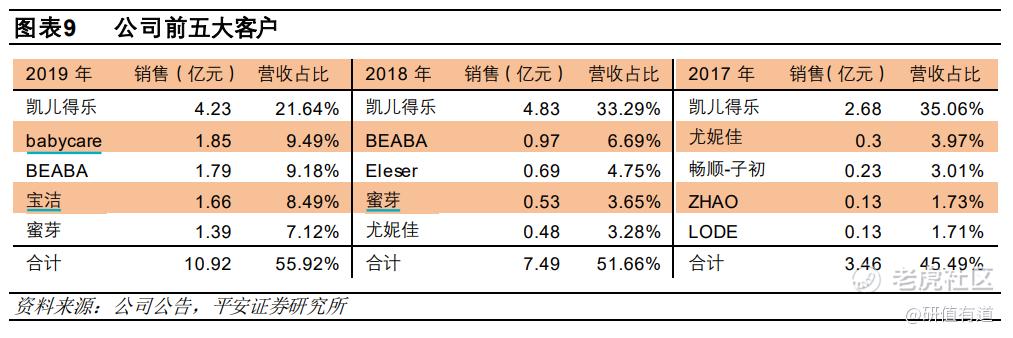

公司2019年的前五大客户包括凯儿得乐、babycare、BEABA、宝洁、蜜芽,都是国内外相对知名的品牌。

值得注意的是,豪悦护理归母净利润增速快于收入增速,这主要是因为公司的业务以 ODM 模式为主,在渠道建设、品牌建设等方面的投入不随着收入规模同步上行,且由于公司设计制造能力强,规模优势逐步显现,ODM 业务也能获得较高的毛利率。

换句话说,公司专注于生产领域,客户越多规模效应越能发挥出来,卖产品那是客户应该操心的事情。

2017-2019年,豪悦护理各期前五大客户销售收入占当期营业收入的比例分别为45.49%、51.66%和55.92%,呈逐渐集中的趋势。

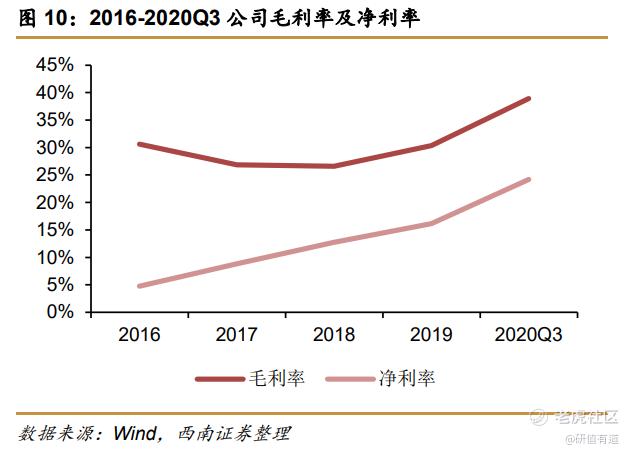

2017-2019年,公司毛利率分别为26.88%、26.57%、30.36%,较为稳定。

要知道的是,豪悦护理的主要原材料包括木浆、无纺布、高分子吸水树脂、胶、纸和膜,主要来源于木浆和石油化工行业,存在一定的周期性,但原材料价格上涨对毛利率的影响有限,主要由于公司主要产品销售单价也随之上涨,顺利转嫁原材料上行压力。

2020 年受口罩等防疫物资毛利率提升拉动,2020Q3 毛利率达到 38.9%。伴随公司产品能力提升,对下游的议价能力增强,公司仍然能以价格优势平滑原材料的周期性波动,毛利率有望保持稳定。

豪悦护理在期间费用控制上做得比较好。2016-2020前三季度公司期间费用率从 25.7%下降至 9.9%。

其中,销售费用率2016 年的13.7%下降至2020年上半年的4%,主要品牌效应加强,无需在渠道维护、市场推广以及品牌建设等方面投入过多销售费用;同时公司提高精细化管理水平,2016-2020年上半年管理费用率由 3.7%下降至 1.5%。在控费的同时,公司加大对研发的投入以提高自身研发实力和核心竞争力,研发费用率维持在 3%左右。

由于营运能力优化,产能利用率提升,公司资产周转率也不断上升。

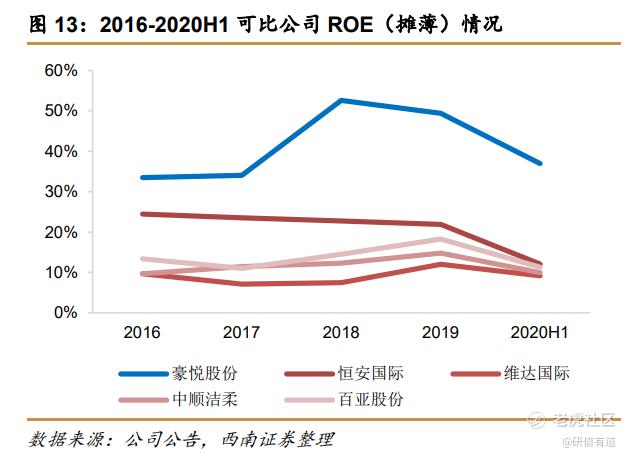

综合来看,2017-2019 年,在杠杆降低的情况下,公司摊薄ROE依然由 34.02%上升至49.4%,大大超过行业平均水平和可比公司。

二、存在市场提升空间,经期裤市占率第一

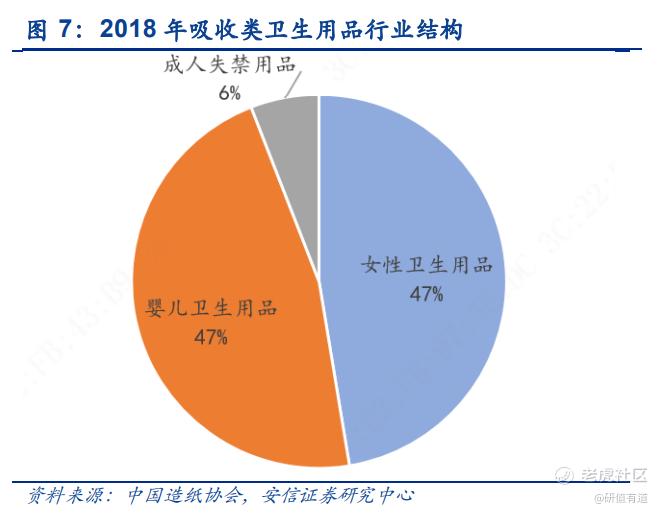

根据中国造纸协会数据,2018年我国吸收类卫生用品行业市场总规模约 1189 亿,同比增长 4.4%。其中婴儿、女性、成人卫生用品占比分别为 46.7%、47.4%、5.9%,以婴儿和女性为主。

下面我们分别来看一下这三块市场。

1、婴儿纸尿裤

婴儿纸尿布由跨国公司引入及主导,行业于 90年代快速发展2000年国内纸尿布的市场渗透率(使用婴儿规模/婴儿规模)仅有2.1%,到 2018 年的时候市场渗透率已经达 63.9%。不过与发达国家 90%以上市场渗透率相比,仍存在进一步提升空间。

从市场规模来看,2013 年至2018 年婴儿卫生用品的市场规模从 238.3 亿元扩大至555.4 亿元,年均复合增长率为 18.4%。从消费量来看,2013年至 2018 年婴儿卫生用品的消费量从 226.2 亿片增长至 2018 年的 378.7 亿片,年均复合增长率为 10.9%。

从品牌来看,凯儿得乐、BEABA、BabyCare、蜜芽等新零售国产品牌发展速度较快,基本上都是豪悦护理的客户。

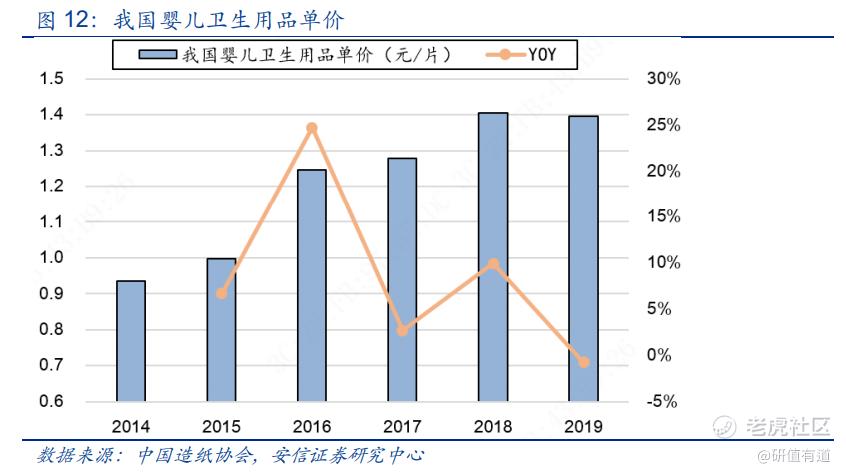

除了渗透率的增长,婴儿纸尿裤单价提升也是大趋势。

因此不奇怪,婴儿纸尿裤是豪悦护理增长最快的业务。

2、女性卫生用品

和婴儿纸尿裤相比,女性卫生用品相对成熟一点,消费量在 2018 年达到 1193 亿片,销售额达到 563 亿元,渗透率自 2017 年起已经达到 100%,2016-2018年 CAGR 达到 5.3%,保持稳定低速增长。

因此女性卫生用品未来市场的机会是结构性的,优质高端产品和差异化的产品需求增加趋势明显。比如卫生巾的超长夜用、立体护围设计、液体卫生巾等针对女性需求进行功能升级,快速赢得了消费者青睐。

豪悦护理的经期裤产品也是其中之一。

经期裤采用“内裤式”的“360 度”全包围结构设计,贴身度更好,吸收能力更强,同时由于是一次性使用,无需洗涤,兼具安全、舒适和便利的三大优点,可替代超长夜用卫生巾的使用场景,在年轻女性尤其是学生群体之间备受青睐,市场份额逐渐提升。

2011 年公司豪悦护理研发经期裤产品,2012 年便申请相关专利,2013 年公司和尤妮佳联合推出的产品正式上市售卖并获得良好反馈,后续逐步成为“苏菲超熟睡安心裤”、金佰利的“高洁丝夜安裤”、花王的“乐而雅晚安裤”,景兴健护的“ABC 无忧裤”等国内卫生巾龙头品牌经期裤主要供应商,连续多年国内经期裤市场市占率超过 40%,排名绝对的第一。

目前经期裤的渗透率提升较快,2019 年经期裤在夜用卫生巾中测算的渗透率已达到 3.4%,判断随着产品认知度提高,经期裤对超长夜用卫生巾的替代率逐渐提升,市场规模仍有较大增量空间。

3、成人失禁用品

成人失禁用品处于市场导入期。

成人失禁用品主要包括成人纸尿片、成人纸尿裤以及护理垫,主要用于接收和保存尿液及粪便,受众包括活动不便的老人、因手术或生育导致的卧床患者、因外出或交通堵塞无法如厕的功能性需求患者等。

2018 年我国成人失禁用品的消费量达到44.1 亿片,2013-2018 年期间 CAGR 达到 19.8%,销售额达到70.3 亿元,2013-2018 年CAGR 达到 17.3%。

根据生活用纸委员会统计数据,目前我国渗透率水平仍处于较低水平,不足1%。这也意味着,虽然目前豪悦护理的销售结构中成人失禁用品比较低,但是未来婴儿、女性护理用品增长乏力的时候,成人失禁用品可能会带来增量。

三、渠道变革促国产新锐品牌崛起

除了最终产品需求端的变化之外,国产品牌崛起也有望为豪悦护理这样的ODM制造商带来机遇。

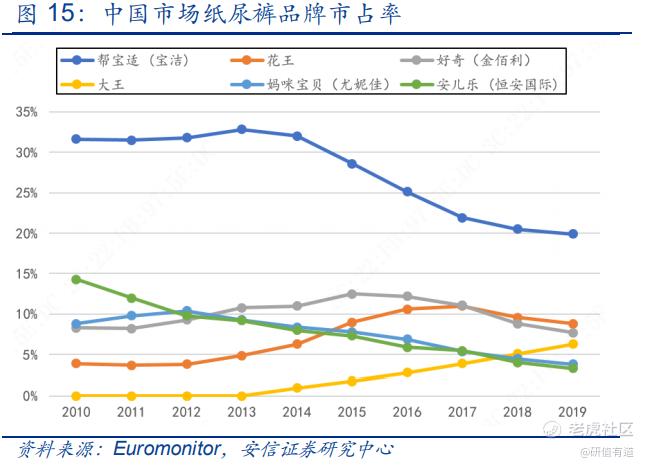

由于进入市场较早,加上渠道更为成熟,品牌营销等方面投入更为强势,目前国内婴儿纸尿裤市场仍以外资品牌为主。根据 Euromonitor 数据,2019 年国内TOP5 婴儿纸尿裤品牌分别为帮宝适(宝洁)、花王、好奇(金伯利)、大王、妈咪宝贝(尤妮佳),5 大品牌龙头均为外资品牌,市占率合计达到 46.5%。

传统线下渠道货架较为有限,流量大多被头部品牌占据,新锐品牌很难突围。但是,电商、微商等渠道变革带来了变化!

在婴儿护理用品领域,近年来母婴店等新兴线下渠道、各类电商平台(电商平台、母婴电商等)及微商等新兴渠道得以快速发展,到 2020 年 5 月婴儿尿布的电商渠道份额已达到 52.5%,销售额同比增长 20%,线下渠道占比相应下降,目前线上渠道已成为婴儿卫生用品的主要销售渠道。

借助新兴渠道快速成长,国内品牌抢占外资品牌份额。Euromonitor 数据显示2019 年国内 TOP10 婴儿纸尿裤品牌(主要为外资龙头品牌)市占率为 59.9%,较 2015 年下降14.7个百分点。

其中,凯儿得乐、BEABA、BabyCare、Eleser、蜜芽等国内品牌通过优质的产品和社群营销迅速崛起,通过内容营销提高社群活跃度,实现品牌粘性的提升和流量快速变现,带动上游 ODM 制造商订单放量。

其实可以和美妆做一个类比,ODM和新锐品牌的分工合作更有利于发挥彼此的优势。

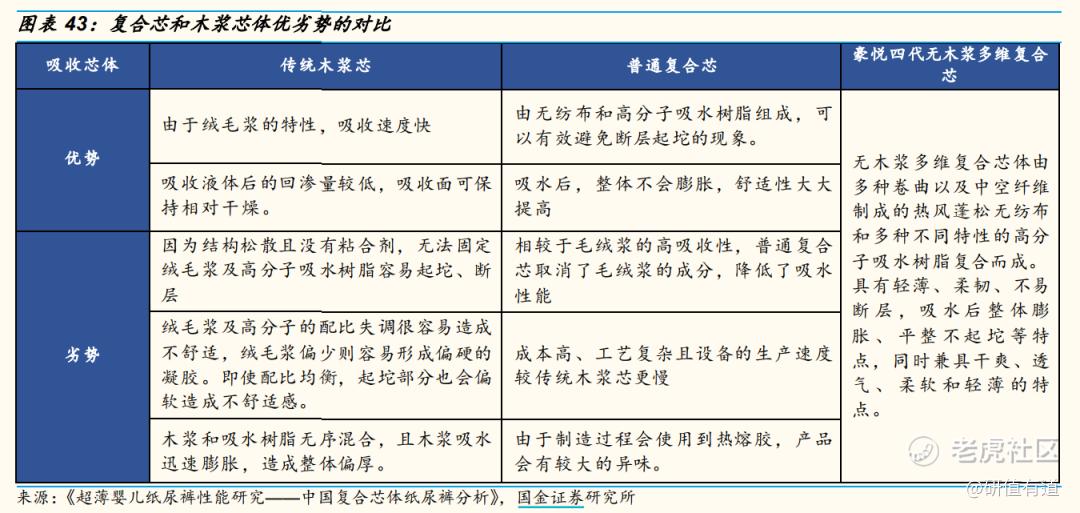

ODM 制造商依托多年供应外资品牌的制造经验,具备强大的设计能力和交付能力,设计研发能力发展迅速甚至赶超国际品牌,例如国产纸尿裤普遍采用的复合芯体设计,由于材质更轻薄透气,更符合中国家长的育儿习惯,有逐渐取代外资品牌普遍采用的木浆芯体的趋势。

对轻资产运营模式的新锐品牌而言,增加 ODM 采购比例可将有限的管理能力专注于深耕社群营销和渠道建设,因此新品牌与 ODM 制造商精细化分工成为更具性价比的合作方式。

像豪悦护理就是抓住机遇切入国牌供应链,凭借复合芯体技术成功与 Babycare、BEABA、凯儿得乐、蜜芽等优质大客户建立合作关系,受益客户高速成长,并成功开发外资客户复合芯体类产品ODM 业务。

四、持续加码研发

从豪悦护理经期裤产品的成功可以看出,ODM制造商并非只能乖乖听话,前瞻的设计研发是能够引领消费市场潮流的。

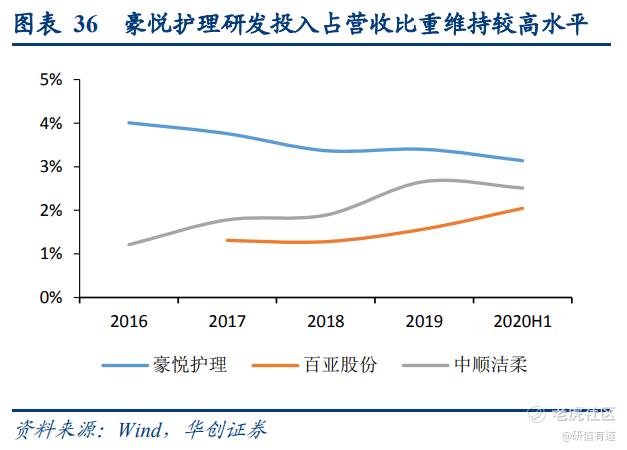

事实上,豪悦护理一向非常注重研发。截止到 2019 年研发团队拥有 166 人,全年研发投入 6643.76 元,研发费用占比 3.4%,在业内处于领先位置。

公司研发投入由 2016 年的0.19 亿元增长至 2019 年的 0.66 亿元,占营业收入比重稳定在3%-4%,处于行业高位。截至2020年8月,公司及子公司已获专利113项,包括7项发明专利、89项实用新型专利和17项外观设计专利。

2012 年之后,以豪悦护理为代表的国内纸尿裤厂商在第三代纸尿裤的研发设计上领先全球,特别是在无木浆复合芯体材料环节具有明显的技术优势,基本上解决了轻薄、吸收、侧漏等全部问题,国产纸尿裤在产品质量上实现对跨国品牌的反超。

研发储备方面,公司是经期裤方面较早申请相关技术专利的国内制造商之一,也是目前产量最大的国内制造商;纸尿裤目前已升级到第 4 代无木浆多维复合芯体,研发竞争壁垒不断提高。

制造壁垒方面,与可比公司相比,公司直接材料占收入比处于较高水平,约为 60%,而制造费用占比相对更低,约为 4-5%,证明随着公司生产规模逐渐扩大,产线利用率提升后将可变成本控制在极低水平。

根据豪悦护理招股说明书,近三年来公司婴儿纸尿裤单位成本约0.55 元/片,低于同行。公司作为目前唯一一家专业纸尿裤代工上市企业,未来有望持续分享国产品牌快速增长&复合芯体替代木浆产品的行业红利。

-END-

精彩评论