来源:招股书

来源|LiveReport大数据

招股书|点击文末“阅读原文”

摘要:继农夫山泉在港上市后,手握【怡宝】品牌的华润饮料也于2024年4月22日首次向港交所递交招股书,拟在香港主板上市,联席保荐人为美林证券、中银国际、中信证券和瑞银集团。2023年收入为135.15亿元,净利润为13.31亿元。

1999年被华润收购,公司是中国第二大包装饮用水企业以及中国最大的饮用纯净水企业(按2023年零售额计)。

根据招股书,「怡宝」品牌饮用纯净水产品于2023年的零售额达到了人民币395亿元,是中国饮用纯净水市场的第一品牌。

公司主要拥有「怡宝」、「至本清润」、「蜜水系列」、「假日系列」及「佐味茶事」等13个品牌的产品组合、共计56个SKU。根据招股书,于2023年,按零售额计,公司在中国即饮软饮企业中排名第五。

来源:招股书

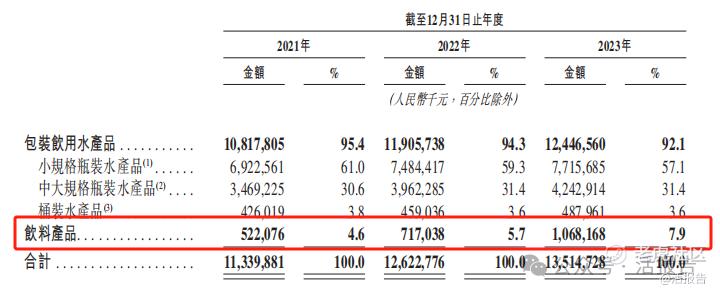

目前,公司营收九成来自怡宝瓶装水的销售,饮料产品收入仅占7.9%,相对于农夫山泉饮料收入占比超50%来说,还有一定差距。

来源:招股书

华润饮料销售以经销为主,其拥有强大的线下渠道,与遍布全国的超过1,000家经销商成功合作,累计覆盖中国超过两百万个零售网点。

于2023年,从区域分布来看,公司的包装饮用水产品在中国6大省份(即广东、湖南、四川、海南、广西及湖北)的包装饮用水市场中占有最高的市场份额。

此外,公司的控股股东之一的华润集团是一家总部位于香港的领先国有企业集团。华润集团所属企业中有八家在香港联交所上市,九家在中国大陆A股市场上市。

值得一提的是,华润啤酒、华润电力、华润置地和华润万象生活均被纳入香港恒生指数成分股。华润饮料如若成功上市,将成为华润集团旗下第九家在港上市企业。

财务分析

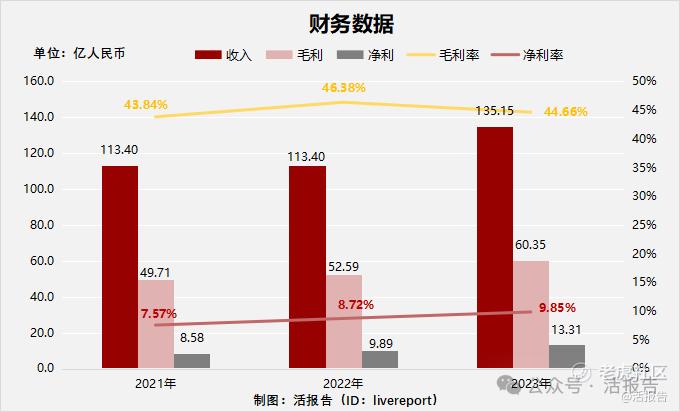

截至2023年12月31日止三个年度2021、2022、2023:

收入分别约为人民币113.4亿元、113.4亿元、135.15亿元,年复合增长率为9.17%;

毛利分别约为人民币49.71亿元、52.59亿元、60.35亿元,年复合增长率为10.18%;

净利润分别约为人民币8.58亿元、9.89亿元、13.31亿元,年复合增长率为24.56%;

毛利率分别约为43.84%、46.38%、44.66%;

净利率分别约为7.57%、8.72%、9.85%。

来源:LiveReport大数据

华润怡宝三年营收、毛利、净利稳定增长,其中净利增长最为明显,复合增长率24.56%。毛利率维持在43%-45%左右,净利率维持在7%-10%左右。

行业前景

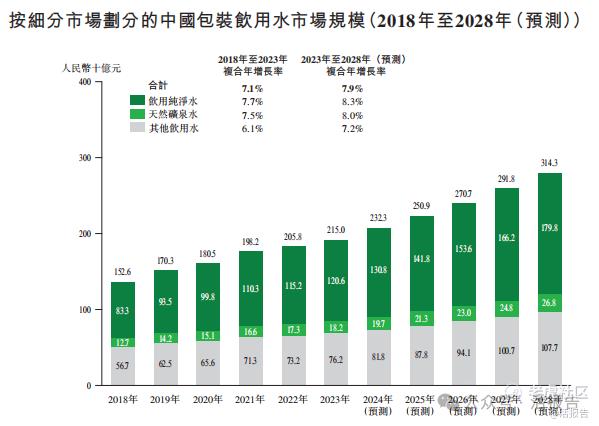

中国包装饮用水市场规模

2023年按零售额计的中国包装饮用水市场规模为人民币2,150亿元,2018年至2023年的复合年增长率为7.1%,预计到2028年将达到人民币3,143亿元,2023年至2028年的复合年增长率为7.9%。

来源:招股书

行业地位

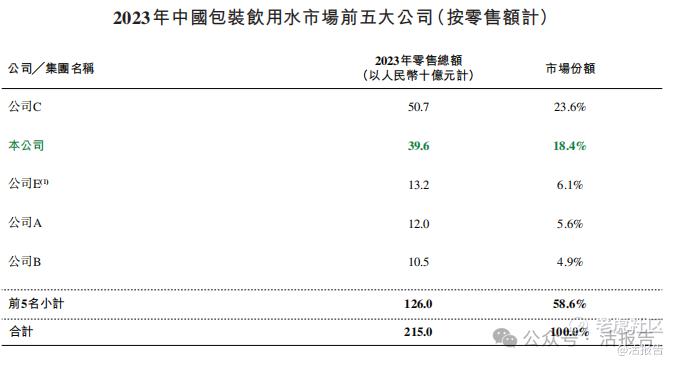

中国包装饮用水市场的集中度不断提高,按零售额计,前五大企业的总市场份额由2021年的56.2%增至2023年的58.6%。

按零售额计,本公司在2023年中国包装饮用水市场排名第二,在中国饮用纯净水市场排名第一。

来源:招股书

同行业公司IPO对比

本次选取的同行业对比公司为:农夫山泉(9633.HK)

成立于1996年,农夫山泉是中国饮用水行业龙头企业,农夫山泉2023年的营收429.16亿,其中饮料产品的收入贡献占比首次超50%,达到51.7%。

来源:LiveReport大数据

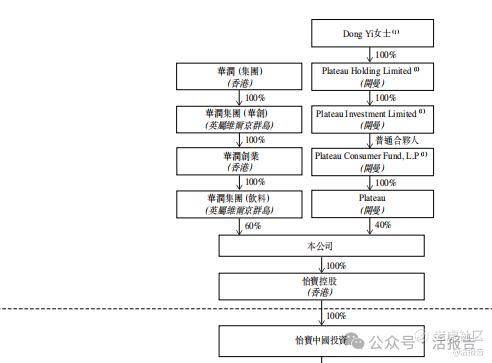

主要股东

华润集团和Plateau分别持股60%和40%,其中Plateau是在2022年从东京交易所上市公司麒麟(主要从事啤酒、饮料业务)手中收购华润饮料股份。

来源:招股书

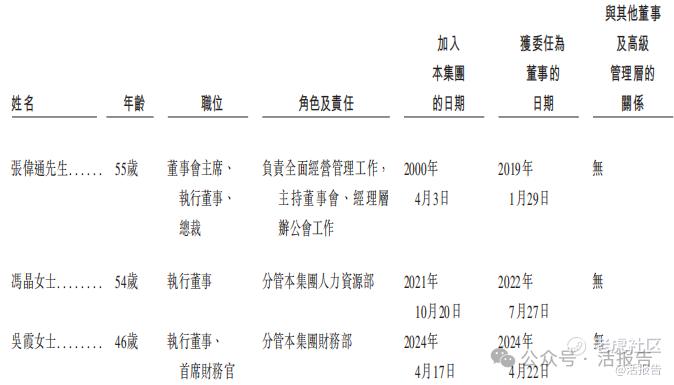

管理层情况

中介团队

据LiveReport大数据统计,华润饮料中介团队共11家,其中保荐人4家,近10家保荐项目数据表现一般;公司律师共计3家,综合项目数据一般。整体而言中介团队历史数据表现一般。

据LiveReport大数据统计,中银国际保荐项目首日破发率为37.50%,中信证券保荐项目首日破发率为25%,美林证券保荐项目首日破发率为33.33%,瑞士银行保荐项目首日破发率为28.57%。

来源:LiveReport大数据

精彩评论