作者 | 金刀

编辑 | G3007

今年春节期间最出圈的电影非贾玲的新作《热辣滚烫》莫属。影片内外贾玲都以“一年之内减重100斤”惊艳观众,一时间成为网络热议话题。随之而来的是掀起了一股健身热潮,当时不少健身房曾一度出现排队咨询的景象,健身房里的人数也在短期内迅速飙升,甚至有业内人士乐观估计,2024年是中国健身元年,全国的健身房都应该感谢贾玲。

然而这股热潮并没有持续太久。某健身房会员小赵告诉我们,今年春节期间,由于《热辣滚烫》的上映加上春节假期的缘故,确实给他所在的健身房带来了一波流量,有几天热门时间段,基本上所有的跑步机和椭圆机上都有人在使用,导致他不得不选择户外进行有氧锻炼。然而进入3月以后,小赵明显感觉健身房“冷清了许多”,经常泡在健身房里的始终是那些熟悉的面孔,而之前由电影带来的短期流量最终没有持续太久。

小赵还告诉我们,健身其实是一件“很反人性”的事。大多数人选择健身的初衷都是为了减肥,但减肥需要同时管住嘴和迈开腿才会有效果,许多人可能会因为某件事(例如看个减肥励志电影)选择开始锻炼,但这股热情很快就会被突如其来的高强度锻炼所带来的疲劳感,以及各种节食方案带来的饥饿感冲刷干净,最终选择半途而废。不过这对于健身房来说却是一个好消息:人们会因为一时冲动办卡消费,但冲动过后可能就不会再去,也正因为如此健身房可以全年不间断地推销会员卡,不用担心场馆出现人满为患的情况。

01

线上健身发展态势

虽然健身(尤其是减肥)对个人来说是一件很容易半途而废的事,但并不影响它是一门好生意。除了线下的健身房可以选择无限发卡外,近年来线上健身的发展也进入了快车道。口罩时期,以刘畊宏为代表的线上健身主播,用最简单的直播方式就在全国范围内吸粉无数,“刘畊宏女孩”成为当时网络最为时髦的词。无数居家的青年男女,会准时跟着主播,伴随着熟悉的曲子挥汗如雨。

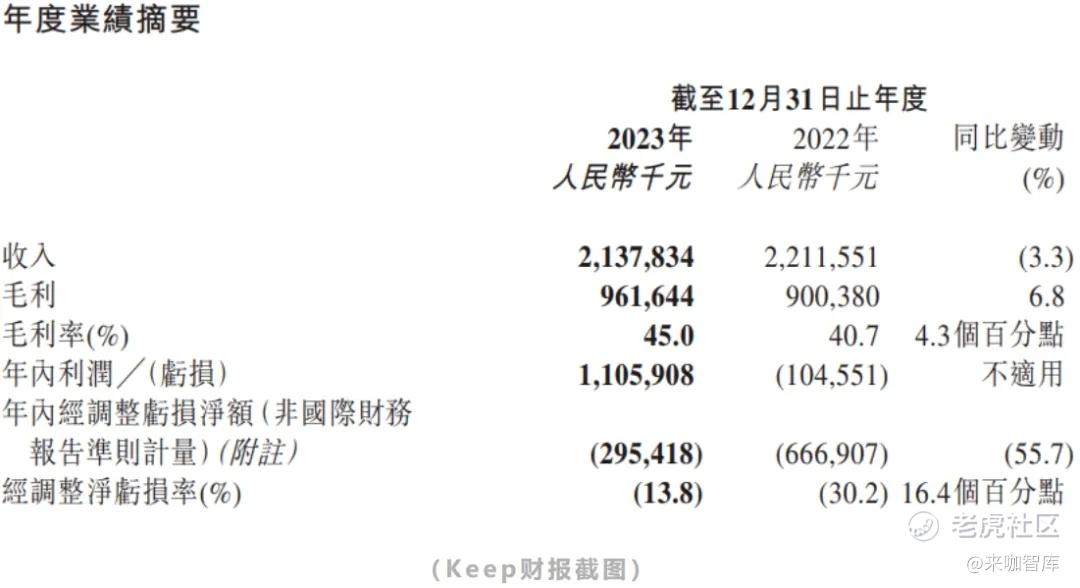

除了这些头部主播以外,线上健身平台的发展势头也不容忽视。近期,国内知名的线上健身平台——Keep发布了2023年财报,这也是其上市以来的首份财报。整体来看,2023年Keep营收不及2022年,但净亏损同比大幅收窄,毛利率也有所提升。

具体来看,2023年Keep总营收21.38亿元,对比2022年的22.12亿元下滑3.3%。Keep方在财报中给出的解释是“主要由于电商消费者信心低于预期,影响了自有品牌运动产品的收入,以及我们(keep)对新产品扩张和市场策略都采取相对审慎的策略。”表现比较亮眼的是Keep的净亏损,由2022年的6.67亿元缩减至2023年的2.95亿元,收窄了55.7%。毛利则由2022年的9亿元上涨至9.62亿元,从而实现了45%的毛利率。

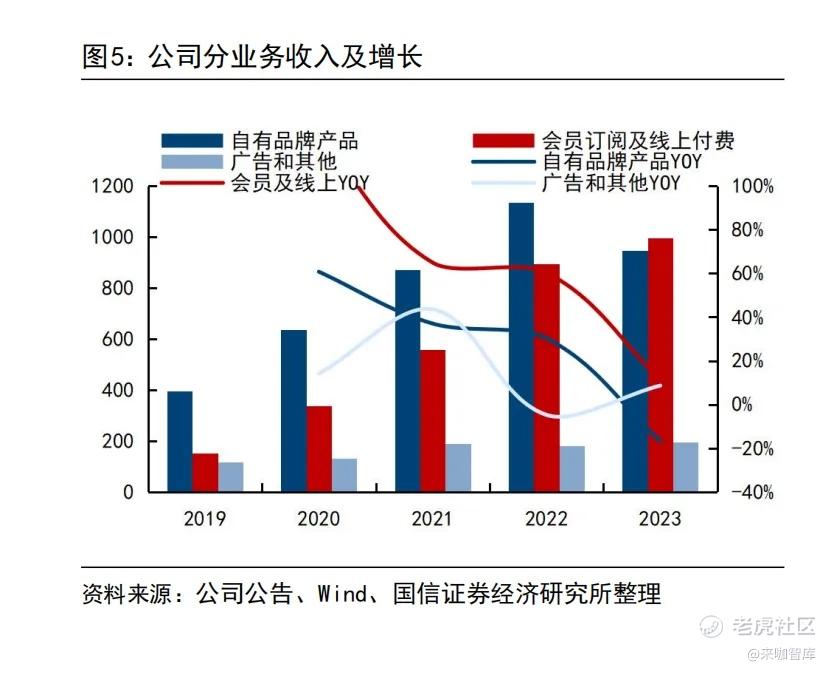

分板块来看。Keep目前的主营业务为三大板块,分别是自有品牌运动产品、线上会员及付费内容、广告及其他。其中线上会员及付费内容收入贡献度最高,2023年收入了9.96亿元,同比2022年增长11.4%,处于快速增长阶段;广告及其他2023年收入了1.96亿元,同比2022年保持着8.6%的增速;而另外一个收入贡献大户——自有品牌运动产品,却出现了收入大幅下滑的情况,2023年收入为9.46亿元,同比2022年的11.37亿元下滑了16.8%,这也使其成为导致Keep2023全年营收同比下滑的“元凶”。

02

平均月活数(MAU)下降 18.2%

我们观察到,Keep线上会员及付费内容保持双位数增长的背后,是Keep对课程等内容持续加码的重要体现。作为健身软件起家的Keep,长期被广大使用者定位成“跑步记录软件”,造成前几年在营收上增速比较缓慢。然而健身这件事并不仅是“出门跑个步锻炼一下”这么容易,只要接触过一段时间的人就会发现,健身是一件非常系统的工程,其涵盖了饮食、服装、装备用品、锻炼计划等各个环节,如果线下请一个专业的私教进行全程指导,费用并非一般人所能承受。Keep正是抓住了这一市场机会,把自己逐步打造成了一个专业的健身生态软件,打开现如今的Keep,出现在首页的再也不是“开始运动”,而是各种各样为会员准备的专业健身课程指导。财报中提到,2023年,Keep为订阅会员提供了更丰富的独家录播在线课程,包括有氧运动、跳绳、瑜伽、冥想、力量训练、拉伸/塑形等。截至2023年12月31日,平台上向付费会员提供的录播课程总数增至4225节,而2022年12月31日为1873节,这些丰富的内容促使着健身爱好者们花钱订阅。

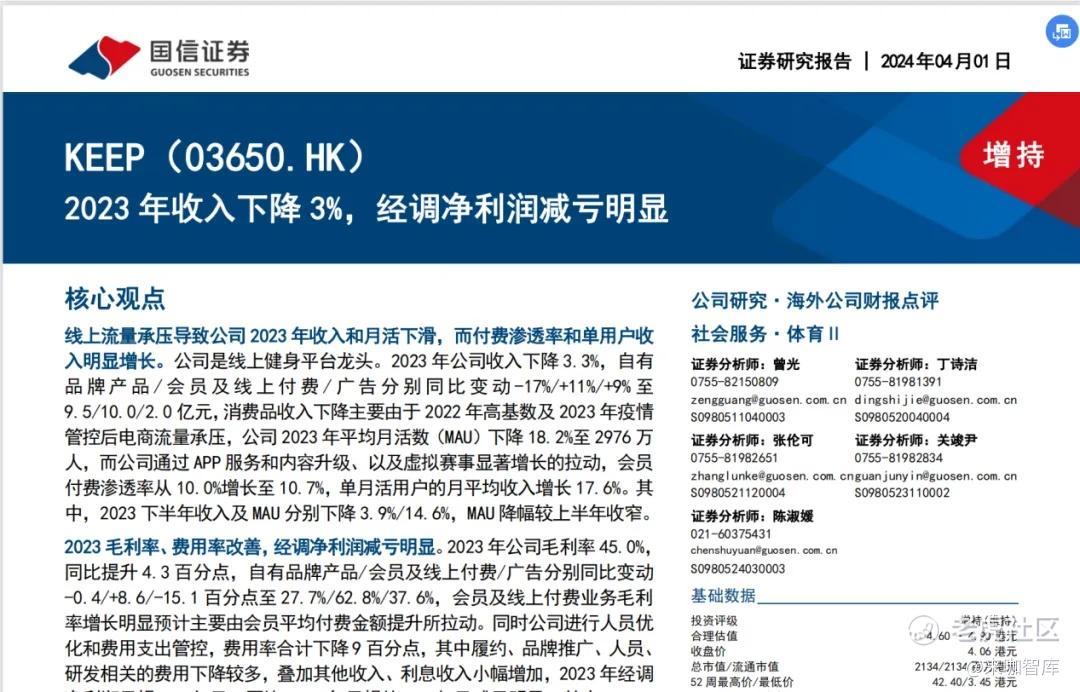

国信证券在最新的一份研报中分析了Keep的关键运营数据:公司(Keep) 2023 年平均月活数(MAU)下降 18.2%至 2976 万 人,而公司通过 APP 服务和内容升级、以及虚拟赛事显著增长的拉动,会员付费渗透率从 10.0%增长至 10.7%,单月活用户的月平均收入增长 17.6%。其 中,2023 下半年收入及 MAU 分别下降 3.9%/14.6%,MAU 降幅较上半年收窄。

笔者认为,首先2022年的月活用户数量,本来就是在非常时期的短期爆发数据,有点类似今年热辣滚烫过后的健身,2023年全面放开后人数降幅在合理范围内。前文提到的头部主播刘畊宏,口罩期间直播间曾经有百万人在线观看,如今也只有万人级别;其次,前文曾提到,健身是一件“反人性”的事,能长期坚持的核心人数只能是缓慢增长,短期流量来得快去得更快,而抓住真正的用户,才是Keep需要做的首要工作。在这份答卷中,无论会员渗透率,亦或是人均消费,Keep的表现都堪称合格。

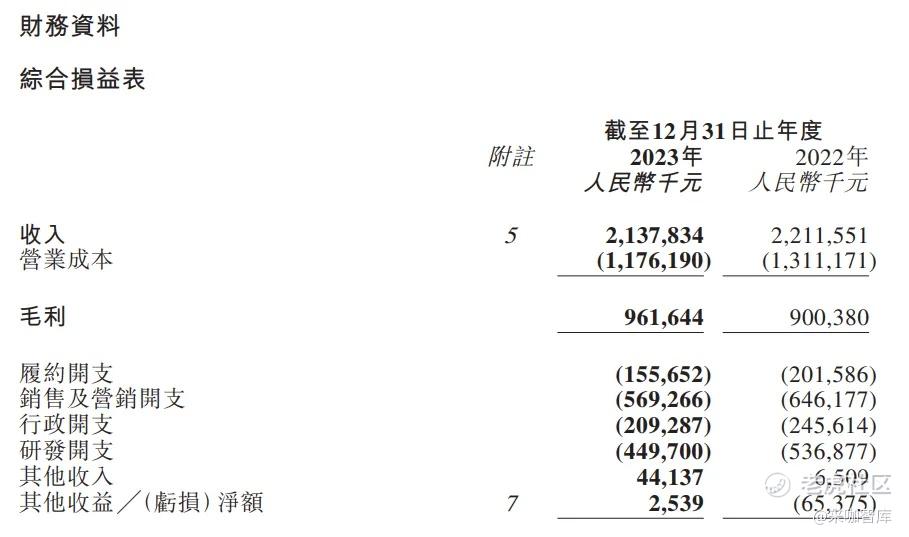

至于Keep财报中大幅减亏,毛利率提升,用的方法主要还是近年来最流行的“降本增效”。销售及营销开支,2023年同比2022年减少11.9%;行政开支(主要是人员成本)同比减少14.8%;研发开支同比减少16.2%,不过Keep方表示主要减少的还是研发人员的成本,在研发费用上反而进行了增加。

面对Keep上市后首次交出的“答卷”,资本市场给出了较为积极的反馈。国信证券给出的评级是“增持(维持)”,合理估值价为4.6-4.9港元之间;另一家券商国泰君安同样给出了“增持”的评级,并表示继续看好Keep依托健身内容+运动产品为用户提供一站式解决方案。不过对比去年8月42.4港元的高点,Keep估值的修复之路还很漫长。

结 语

综合来看,虽然《热辣滚烫》带来的健身热潮并没有持续太久,但这并没有阻止越来越多的人参与健身。随着线上健身平台的崛起,以及健身行业的不断创新和发展,健身已经成为了一门蓬勃发展的生意。对于Keep们来说,虽然面临着一些挑战,但其持续改进和创新的努力使其能够在市场中保持竞争力。随着时间的推移和人们对健康意识的不断增强,健身行业将是一棵常青树。

精彩评论