上周五早上瑞士突袭降息,其对手盘美元指数暴涨,人民币因此有贬值压力。与此同时,央行上周五早上将抗贬值工具(人民币中间价)突然从7.04调降到7.1。内外双重压力之下,$美元/离岸人民币(USDCNH.FOREX)$ 瞬间从7.2暴跌倒7.28,境内汇率却没同步变化,A/H股因此也全体普跌。

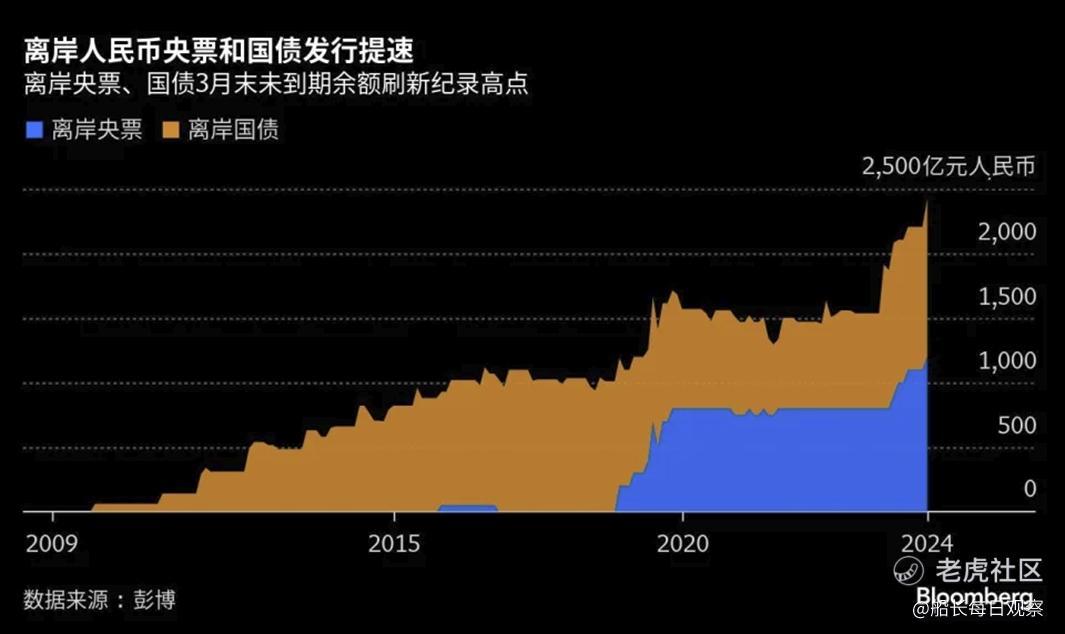

G7降息突袭是意料之中,但央行有意贬值却是意料之外,经过周末观察有一个猜测:一切为了在香港向外国人卖国债而服务(图一)。3-4月短期将人民币轻微贬值,扩大离岸人民币的收益率,以此吸引国际资金在香港购买中国白条,将2426亿离岸国债(央票)规模翻倍到5000亿左右。外国直接投资减少,就发多点离岸白条。手段虽不一样,本质都是换取外国资金,后者效果更好。

离岸汇率最近一周贬值,另外还有两个原因猜想:1、房企的美元债大规模到期,急速抽取美元还债(高息外债)。2、医疗行业泰斗级人士被调查(刑不上大夫破除),兔死狐悲之下急速换取美元避险(寒蝉效应)。香港人民币没什么变化,香港美元却急速变少了,离岸汇率就贬值了。这些大资金的短期资产挪移,也是一种挤兑离岸人民币。

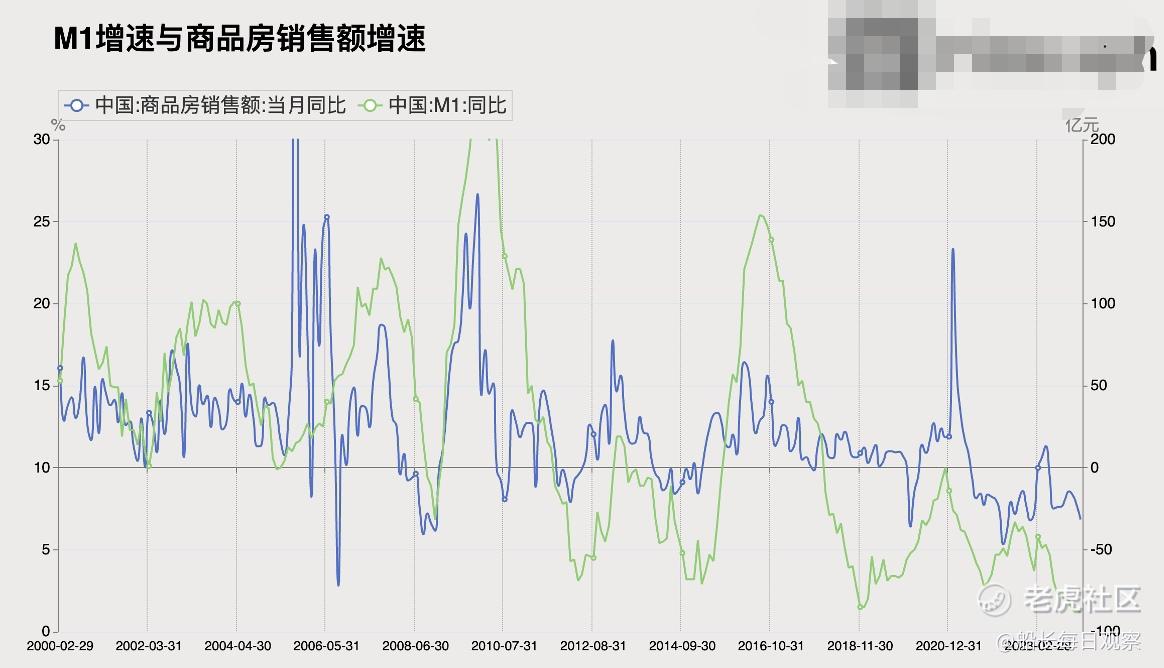

房企急速还美元债,也是因为12-2月的房地产销售跳水(图二)。过去中国的M1(百姓贷款)是锚定房产销量的,在经济转型成功之前M1依然会受大部分影响。而在中国,M1目前是决定两件事的:股民手头活钱松紧,城市中产的财富幻觉。

股民手头活钱的松紧,直接决定着股市普遍加杠杆的高低。也就是说,A股短期6个月的大涨或大跌,大概率由M1增速决定,这就是A股前20年的经验规律:M1定输赢。

城市中产的财富幻觉,是因为长贷多了房价稳得住、房子也好出手,所以中产就有一种自身财富逐渐上升的幻觉,因此产生了大手大脚消费的信心。而中产消费又是城市消费的主力,所以中国城市消费的核心指标也是由M1决定的。

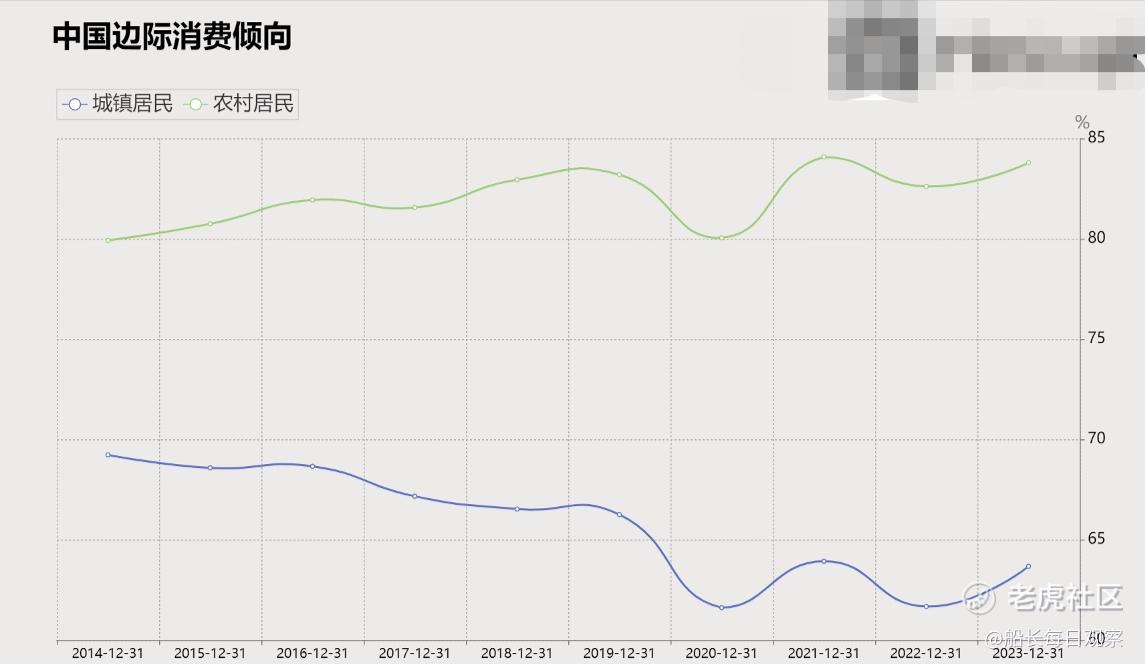

M1决定中国城市消费,所以这也是为什么在农村消费恢复到2019年的同时,城市消费依然比2019年少了两成的原因(图三)。乡镇火热、城市冰凉的消费差异两重天背后,是因为中国城市消费逻辑看房价(财富上限),中国乡村消费逻辑看医保(生存下限)。

乡镇没房贷,看病是最大的压力,看病有保障就敢花钱消费。城市各种保底都有,房贷是最大压力,房价涨就敢花钱消费。

精彩评论