此前共享充电第一股怪兽充电宣布上市以来首次派息计划,每ADS(美国存托股)0.03美元。总计派息合计约800万美元,这引起了我浓厚的兴趣,不盈利的共享经济居然开始分红了。

啪啪啪打脸的是, $怪兽充电(EM)$ 交出了一份还不错的三季报。经过调整后,净利润扭亏达到了5520万元,而上一年同期则净亏损了8860万元。此外,公司共享充电服务GMV和POI均达到了历史新高,全国拥有118.9万个POI,环比增长7.2%,同时拥有在线共享充电宝870万个,累计注册用户数达3.79亿。

恰逢年报即将发布,我又翻阅了前几次财报,其中有一个颇有意思的点,对比二、三季度,公司其它业务收入增长迅猛,由不到2000万增长到6800多万,虽然体量不大,但这么大的增速还是暗藏玄机。

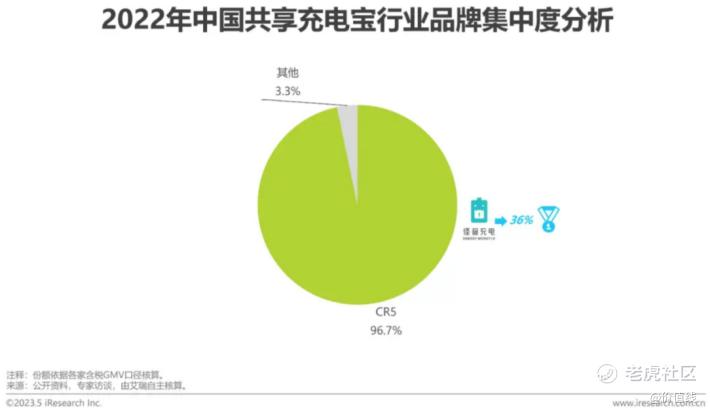

都知道怪兽充电是共享充电宝发家,一直做到了行业第一,艾瑞咨询数据,公司2022年市占率第一,高达36%,超过美团充电、街电等一众同行。但说实话,互联网企业近些年过得并不特别好,很多企业包括怪兽在内都在为第二增长曲线做尝试,包括卖酒、卖口罩和联名等,但均未在市场激起太大的水花。

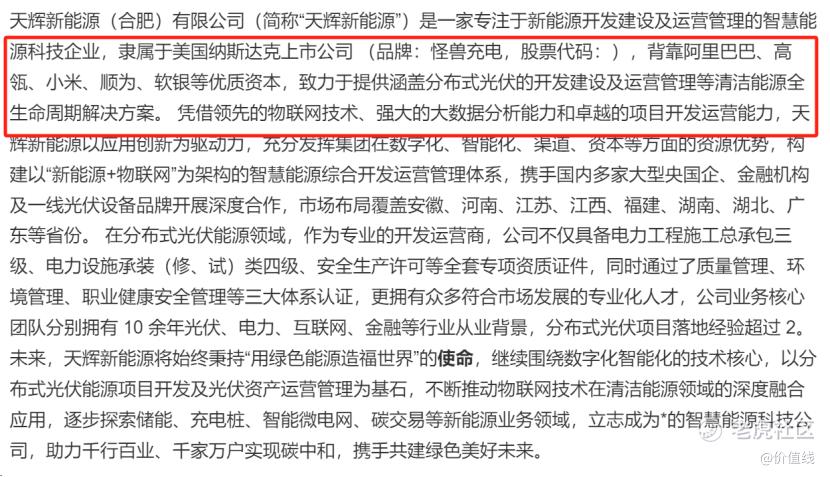

转型千千万,总能找到对的路。经过各处扒,在天眼查上关注到一个很关键的信息,怪兽老板老蔡在安徽设立了几家新能源公司,主营是光伏、智慧能源解决方案这块。联想到业务的关联性,我猜测公司其它业务的放量很可能与这几家新能源公司有关,公司接下来的动作,或是布局光伏储能行业,又或是进军新能源汽车产业链等。

上一次怪兽充电的成功是抓住了移动互联网的风口,如今老蔡或许要借力光伏储能或新能源汽车的风口做怪兽的二次创业。

方向一:光伏+X(绿电/绿证)。都说AI的尽头是光伏和储能,马斯克也预计,两年内年将由“缺硅”变为“缺电”,而这可能阻碍AI的发展,从这点来看,怪兽充电有望换“道”到光伏储能的蓝海市场,也算跟上了AI时代的潮流。

方向二:新能源汽车产业链(储能/充电桩)。近几年新能源车市场可谓是市场的最强风口,从蔚小理到现在的问界,都是市场目光的聚焦点。近日在中国电动汽车百人论坛上,国内多部委也出台政策文件力挺新能源汽车产业高速发展,可以说这些年的大牛股都在这个产业链当中。

但无论哪个方向,都是星辰大海。

如今怪兽充电已然走过了业绩发展的拐点,迎来了全面盈利的时代。拿平安证券研报中的测算数据来说,怪兽充电22年单宝单日收入1.2元,21年非疫情月份可达2元左右,以怪兽充电宝的成本来看,基本可以实现一个月回本,然后滚动投资。如今公司现金流充沛,大力发展第二曲线恰逢其时。

若如我的假设,怪兽充电如今1.67亿刀的市值显然被市场大大低估了,虽然这块业务目前貌似没有太大的体量,但以如今的势头,公司的估值模型迟早迎来重塑,有兴趣的可以在年报中重点观察这块业务的变化。

精彩评论