投资要点

一、TMT龙头支撑美股盈利增长,美股盈利增速继续上调。截至2024年3月11日,标普500成分股公司中,99%的公司发布了2023Q4财报。

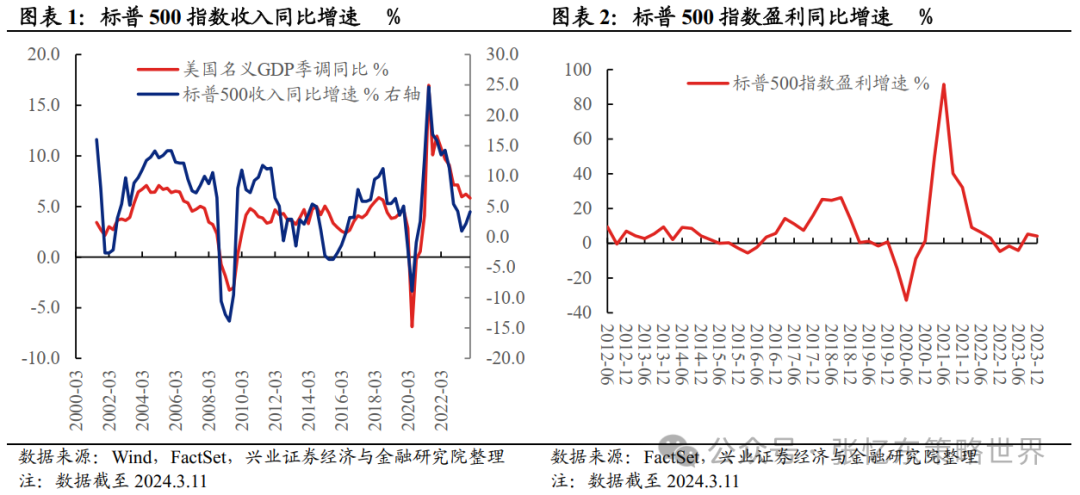

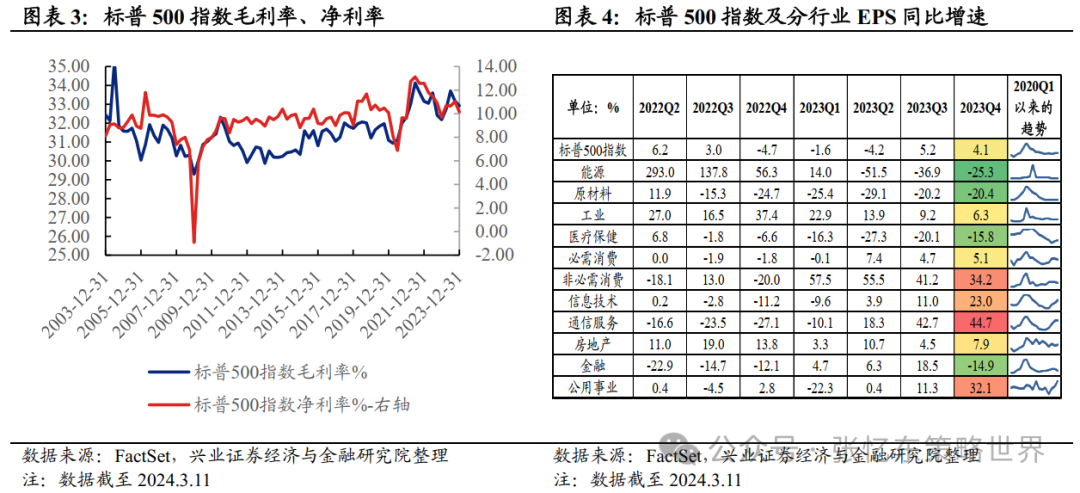

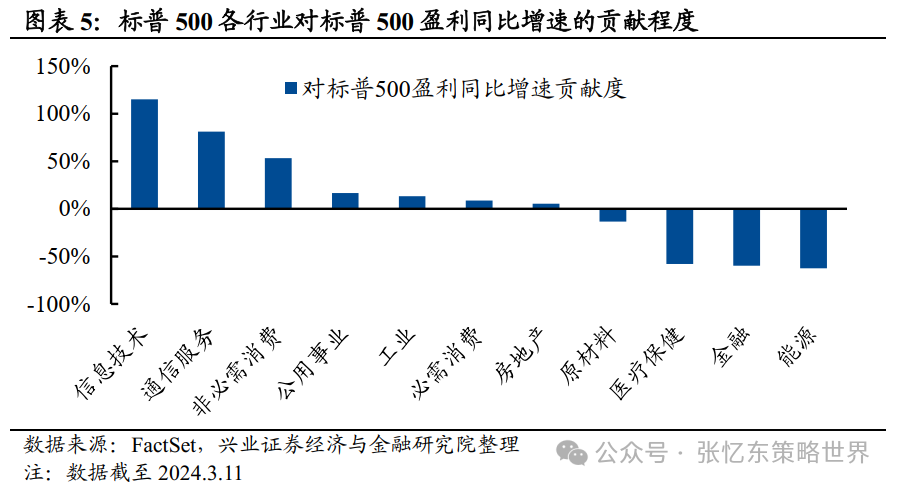

2023Q4标普500收入同比增速为4.14%,连续两个季度回升,处于2011年以来的中枢水平;盈利同比增速为4.13%,连续两个季度为正;毛利率为32.9%,净利率为10.1%,处于2011年以来的84.3%、62.7%分位数水平。

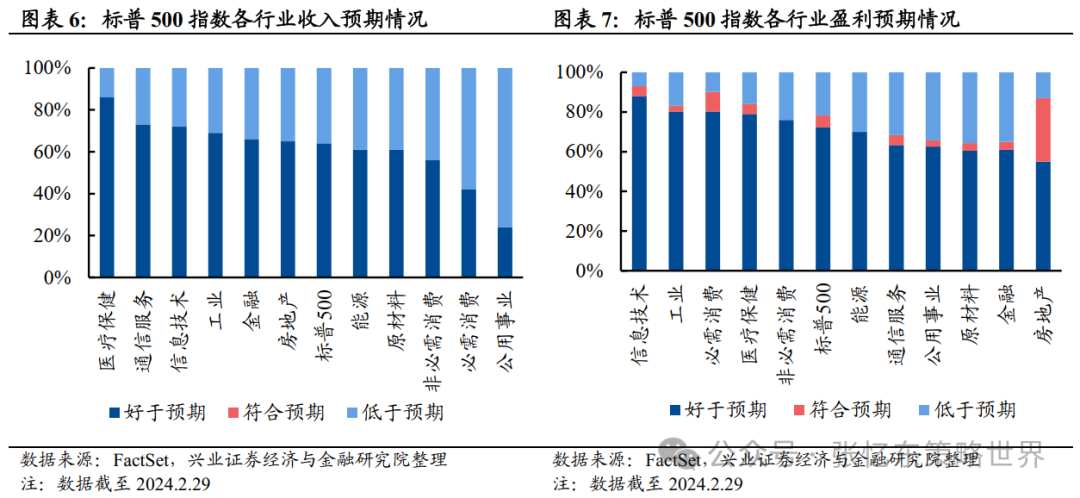

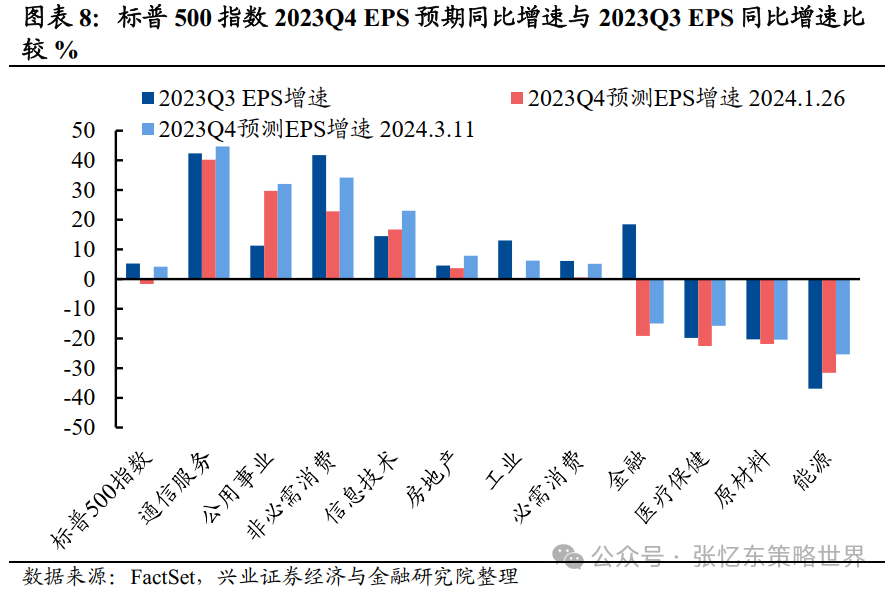

分行业来看:1)通信服务、信息技术盈利同比增速维持在高位,增速自2022Q4触底后持续回升;公用事业盈利同比增速自2023Q1触底后回升至2023Q4的32.1%。2)能源、医疗保健盈利同比增速虽仍为负,但已连续两个季度回升。3)消费、房地产行业2023Q4盈利同比增速相对稳定。4)工业、金融、原材料2023Q4盈利同比增速较2023Q3均有所下滑。

从对标普500盈利同比增速贡献的角度来看,信息技术、通信服务、非必需消费贡献明显。

从预期角度来看,信息技术、医疗保健、工业好于预期的公司比重较大。2023Q4标普500成分股中,64%的公司收入好于预期,73%的公司盈利好于预期。随着公司发布业绩且好于预期的比例明显高于不及预期的比例,标普500 2023Q4预测EPS同比增速由1月底的-1.7%明显提升至4.1%。

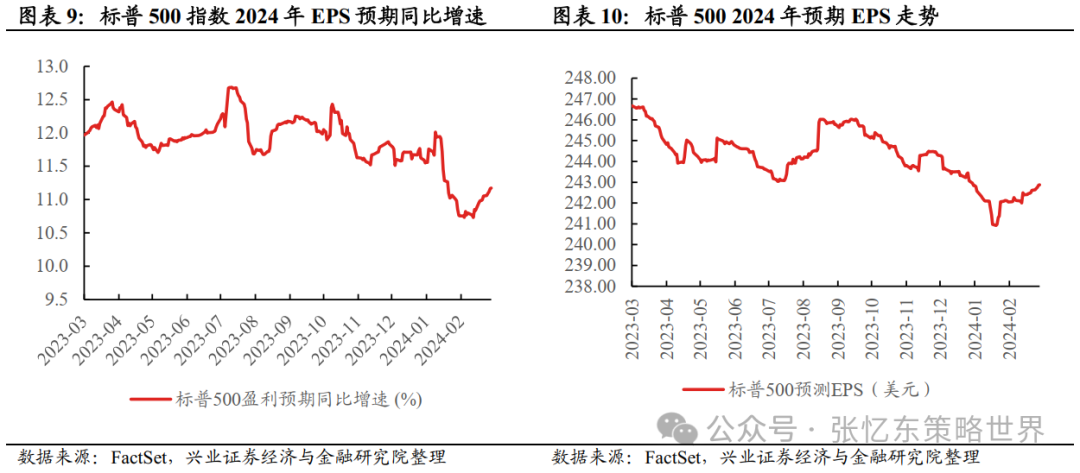

2024年标普500盈利预期进一步上调,标普500 2024年预测EPS自1月底以来不断回升,盈利预期同比增速由低点时的10.7%回升至3月8日的11.2%。

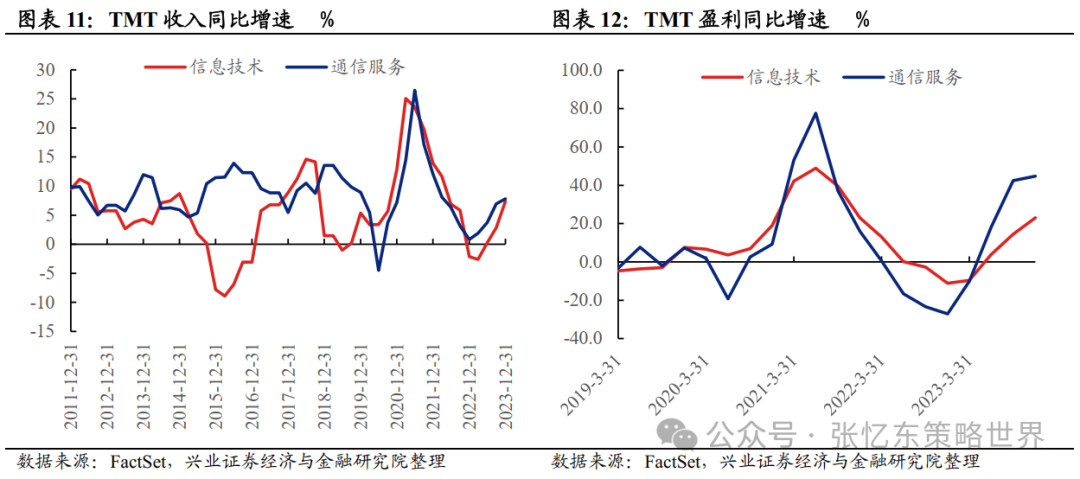

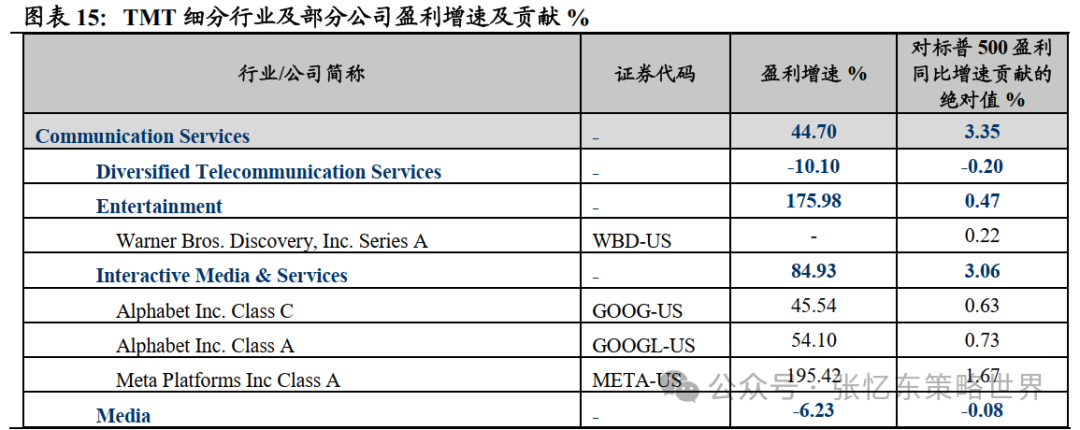

二、TMT:得益于AI浪潮,科技龙头盈利强劲。1)通信服务中以Meta、谷歌为代表的互动媒体和服务行业盈利同比增速达到84.93%,是主要贡献。2)信息技术中,英伟达所属的半导体及半导体设备、权重股为微软的软件行业盈利同比增速领先。

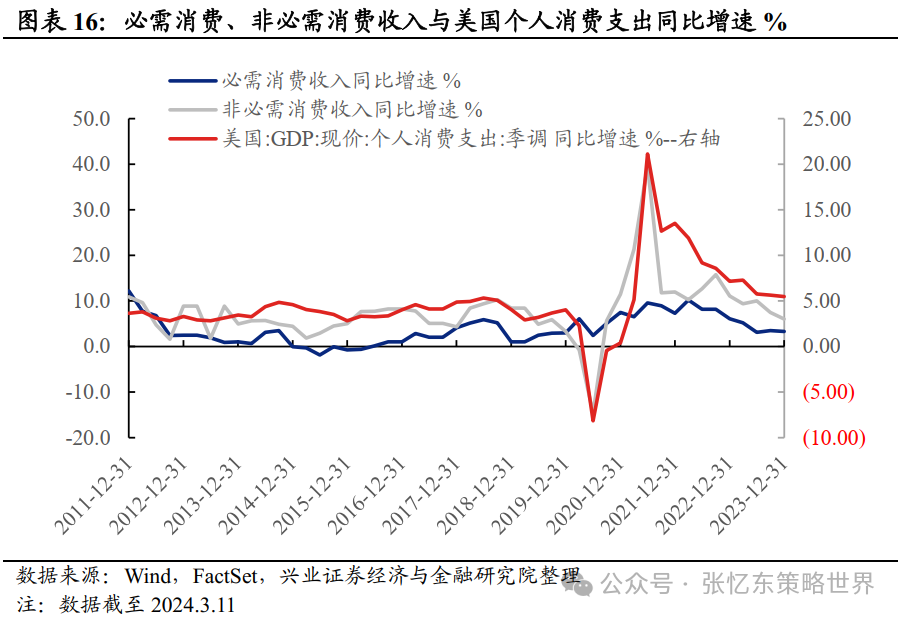

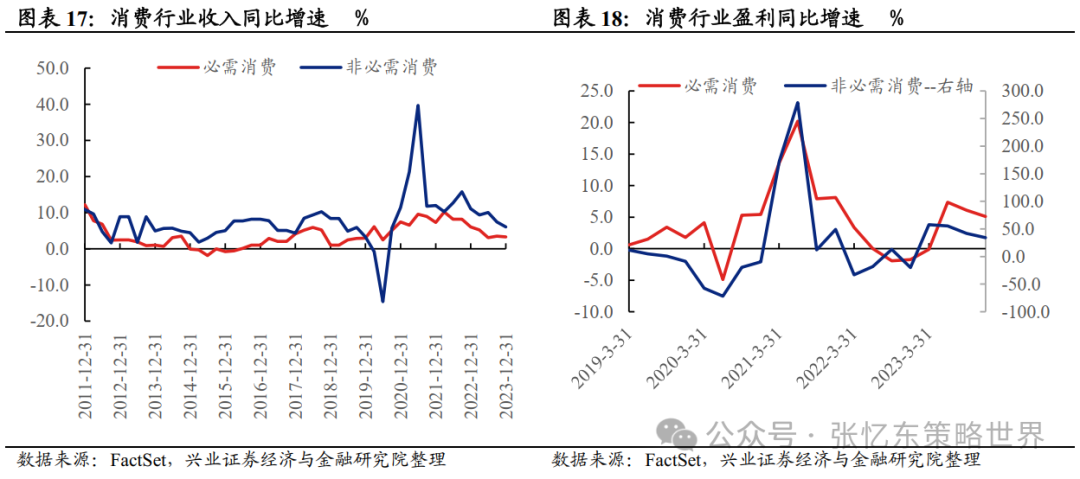

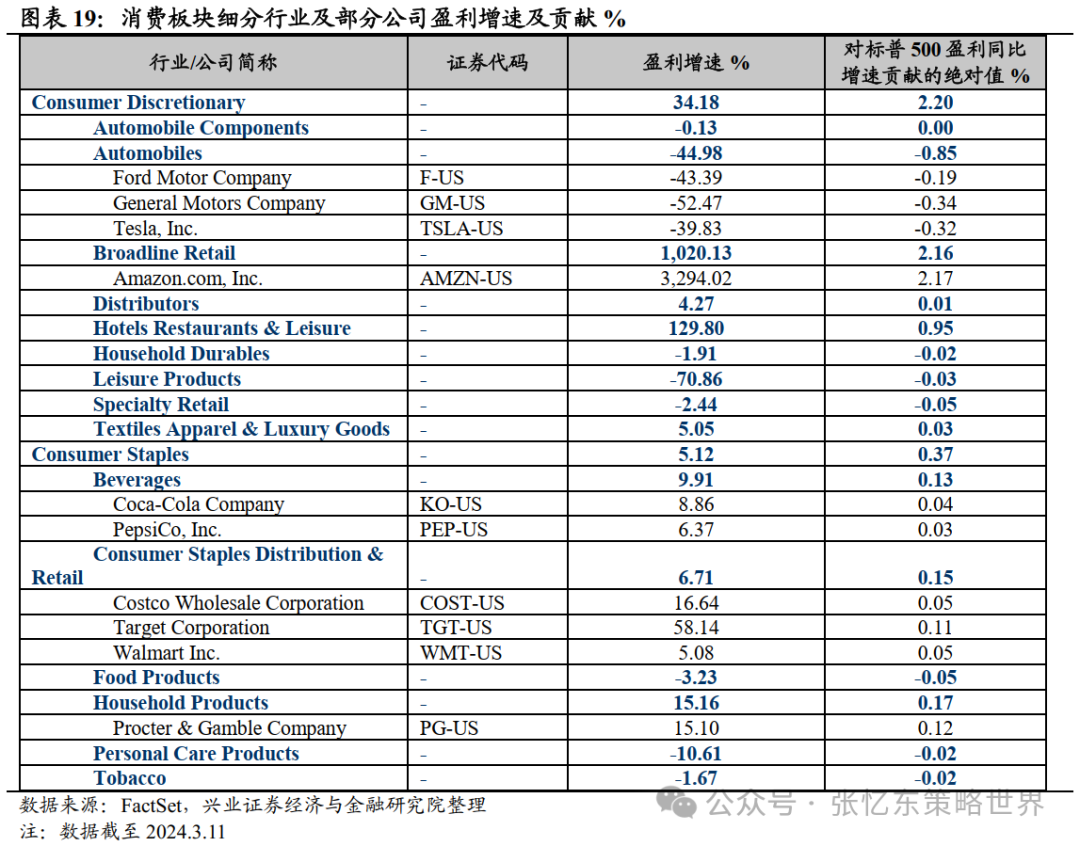

三、消费:盈利同比增速回落,但仍保持增长。1)美国2023Q4消费稳健,支撑必需与非必需消费收入增长。2)必需消费细分行业中,以宝洁为代表的家居用品、以塔吉特为代表的必需消费品分销和零售,以及饮料是主要贡献。3)非必需消费中权重股亚马逊是主要贡献。

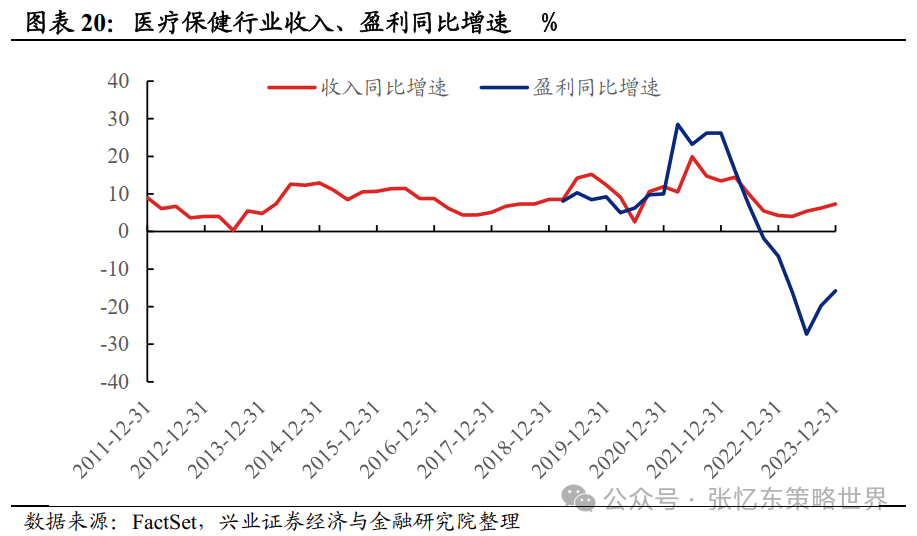

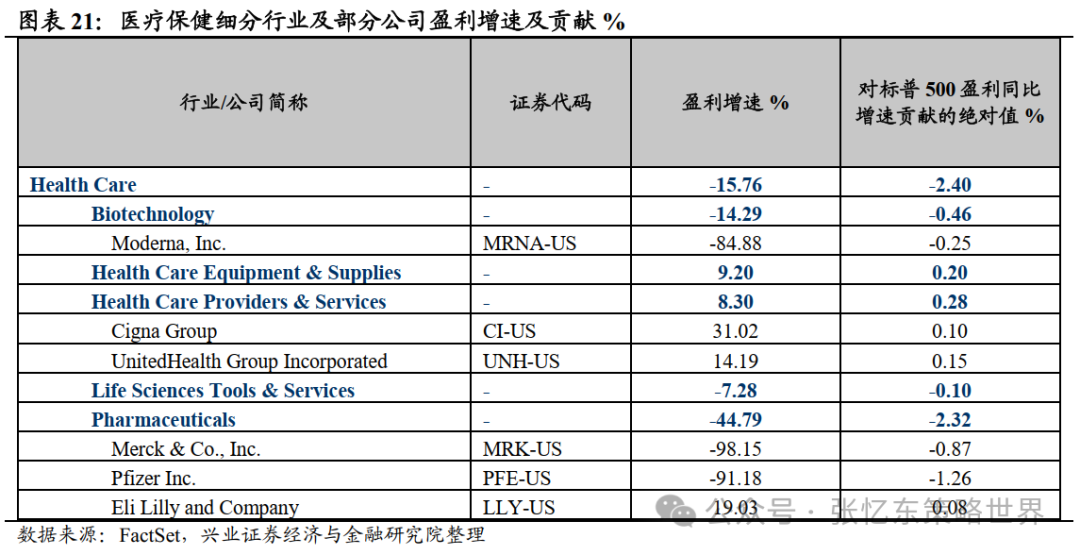

四、医疗保健:盈利同比增速降幅收敛,减肥药拉动业绩。细分行业中药品是主要拖累,权重股辉瑞四季度由于新冠产品销售下滑超预期,收入和利润不及预期;但是药品行业中礼来得益于减肥药对业绩的带动,成为医疗保健行业盈利同比增速中除医疗保险公司外贡献最大的公司。

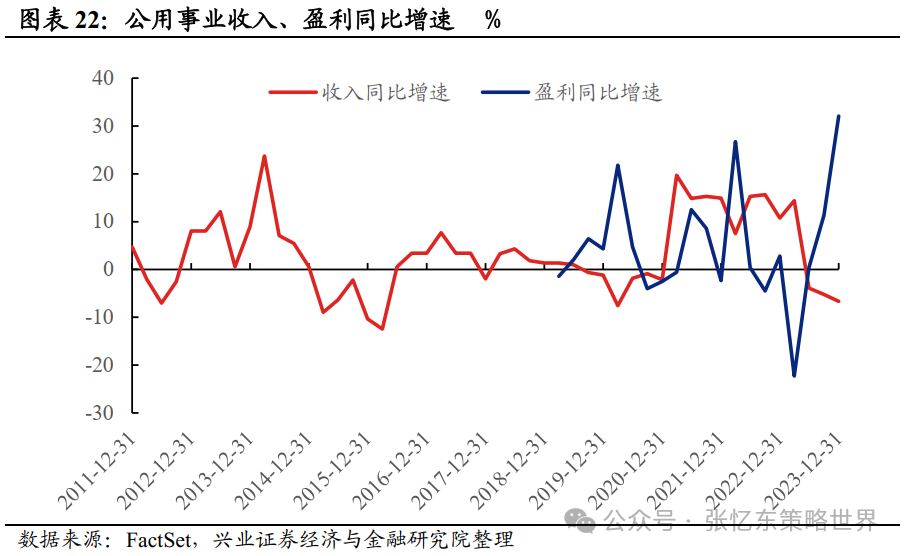

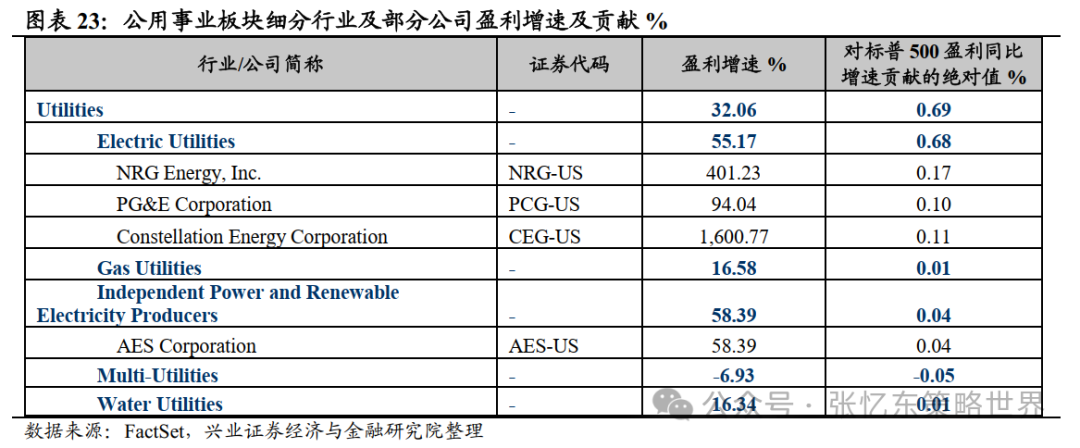

五、公用事业:盈利强劲增长,2023Q4同比增速为近5年最大值。电力相关板块中的传统能源商NRG Energy以及新能源商Constellation Energy是主要贡献。

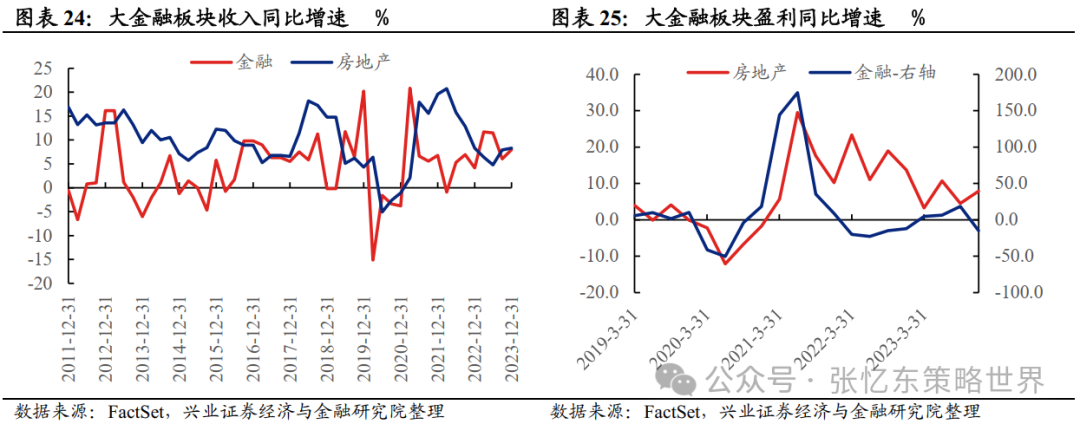

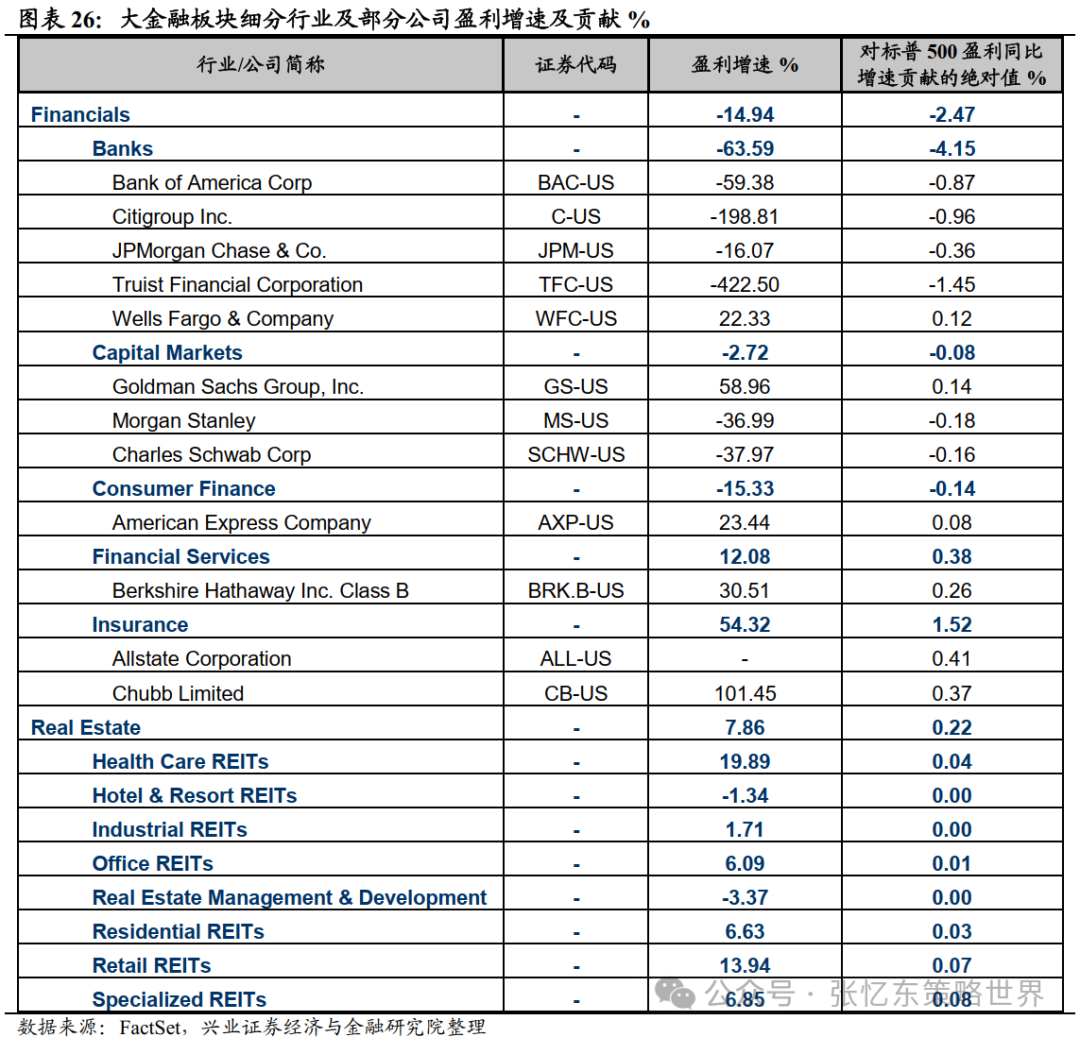

六、大金融:地产业绩平稳,金融盈利同比增速大幅下滑。银行增速大幅回落至-63.6%,其中美银、花旗和TFC拖累较为明显。保险板块盈利同比增速高达54.3%,是金融细分行业中增速最高的板块。

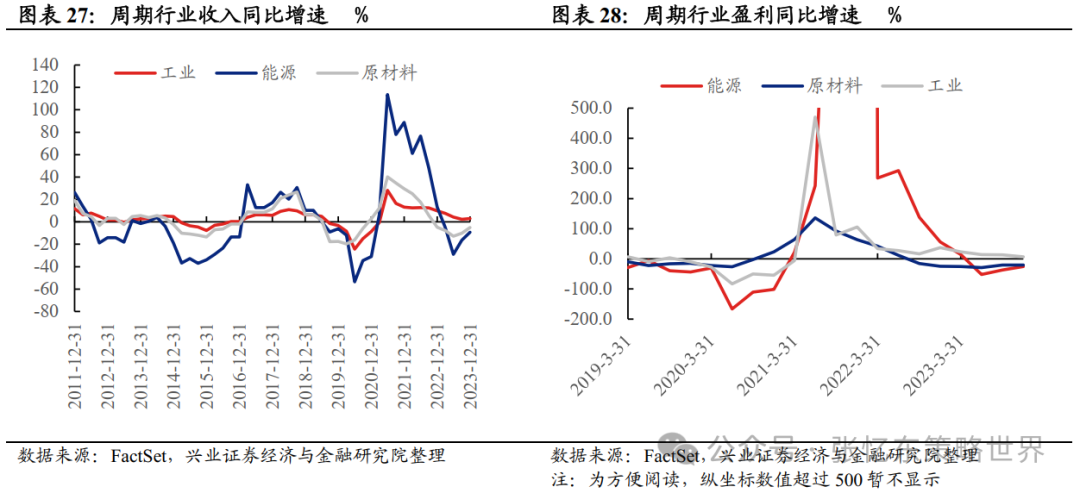

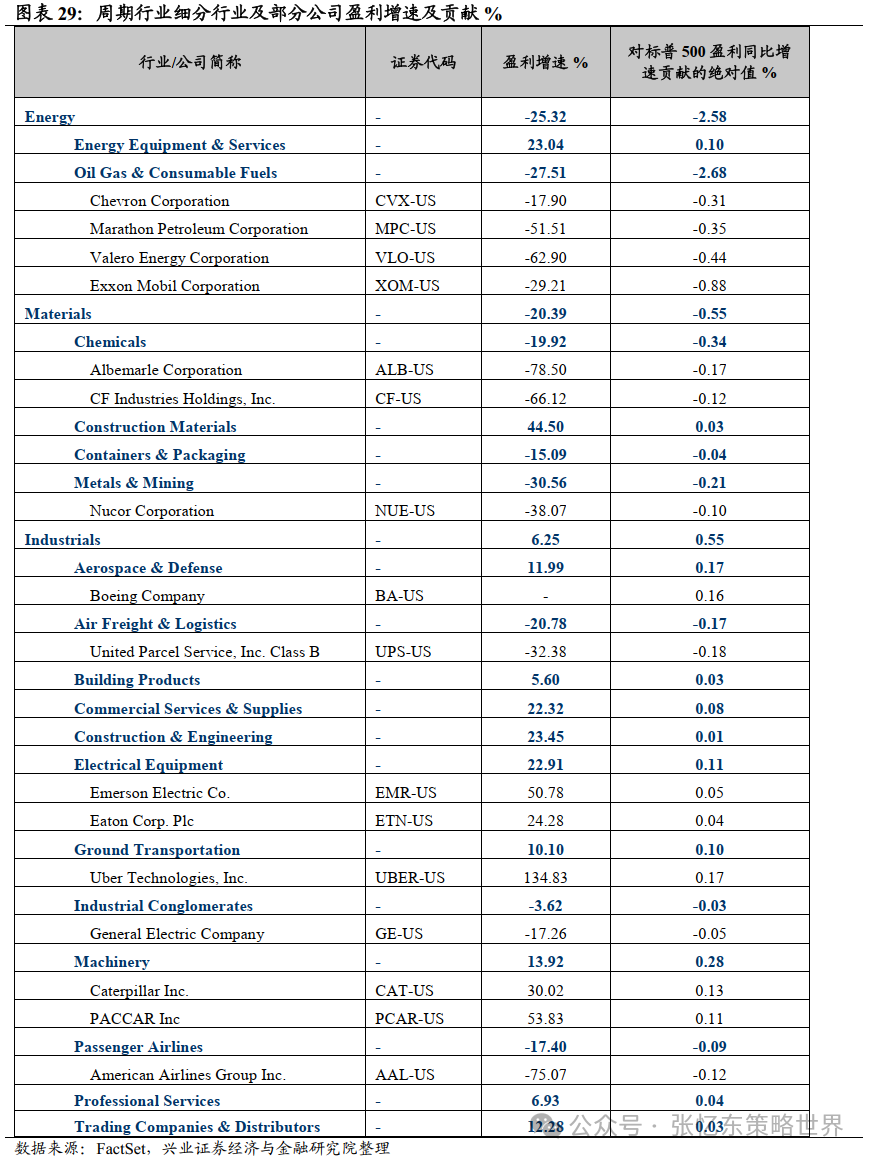

七、周期:工业盈利同比增速下滑,原材料、能源盈利仍然负增长。1)能源:四季度油气价格下降,权重股埃克森美孚和雪佛龙等利润整体下滑。2)原材料细分行业中,化工、金属及采矿业是盈利的主要拖累,细分行业中仅建筑材料盈利同比实现正增长。3)工业:以卡特彼勒、帕卡为权重股的机械行业、以艾默生电气和伊顿为代表的电气设备板块拉动行业业绩。波音盈利由负转正,优步盈利同比增长134.8%,对工业盈利也有较大贡献。而物流、客运航空板块拖累工业业绩表现。

风险提示:大国博弈风险;美国政策紧缩超预期;全球经济下行超预期。

报告正文

一、TMT龙头支撑美股盈利增长,美股盈利增速继续上调

截至2024年3月11日,标普500成分股公司中,99%的公司发布了最新财报(注:美股财报披露由上市公司自行决定,季报的长度、起止时间都不相同,为方便分析,我们把12月至今的最新财报统称为四季报)。

1.1、标普500指数盈利同比增速连续两季为正,收入同比增速连续两季回升

截至3月11日,2023Q4标普500收入同比增速为4.14%,增速连续两个季度回升,处于2011年以来的中枢水平;盈利同比增速[1]为4.13%,略低于2023Q3的5.23%,标普500盈利同比增速已经连续两个季度为正[2];毛利率为32.9%,净利率为10.1%,分别处于2011年以来的84.3%、62.7%分位数水平。

[1] 本文中若无特别说明,盈利同比增速指的是EPS同比增速,数据来源为FactSet Earnings Scorecard。

[2] 标普500指数收入、盈利同比增速是将已发布财报的公司的实际业绩与尚未发布财报的公司的预测业绩相结合,计算得到。

分行业来看,

通信服务、信息技术行业2023Q4 盈利同比增速维持在高位,分别为+44.7%、+23.0%,增速自2022Q4触底后持续回升。公用事业盈利同比增速自2023Q1触底后回升至2023Q4 的32.1%,是近5年来单季度盈利同比增速的最高值。

能源(-25.3%)、医疗保健(-15.8%)行业2023Q4盈利同比增速虽仍为负,但已连续两个季度回升。

必需消费(+5.1%)、非必需消费(+34.2%)、房地产(+7.9%)行业2023Q4盈利同比增速相对稳定。

工业(+6.3%)、金融(-14.9%)、原材料(-20.4%)2023Q4盈利同比增速较2023Q3均有所下滑。

(括号内为截至3月11日,标普500分行业2023Q4 EPS同比增速)

1.2、TMT龙头对盈利同比增长贡献度高,能源、金融、医疗保健拖累明显

从对标普500盈利同比增速贡献的角度来看,信息技术(115.0%)、通信服务(81.0%)、非必需消费(53.4%)贡献明显,而能源(-62.4%)、金融(-59.7%)、医疗保健(-58.0%)行业是明显拖累(括号内为各行业对标普500 2023Q4 盈利同比增速的贡献度)。

从细分行业对标普500盈利同比增速的贡献度来看,贡献度较高的有:以Meta、谷歌为代表的互动媒体和服务(74.1%),以英伟达为代表的半导体及半导体设备(57.8%)和以微软为代表的软件(34.9%)。此外亚马逊贡献度为52.6%。(括号内为各细分行业或公司对标普500 2023Q4 盈利同比增速的贡献度)

1.3、2023Q4盈利超预期比例高,2024年盈利预期进一步上调

截至2月29日,已发布财报的标普500成分股公司中,73%的公司盈利好于预期,其中信息技术(88%)、工业(81%)、必需消费(81%)、医疗保健(79%)、非必需消费(76%)好于预期的比例较高;而在收入预期中,64%的标普500成分股收入好于预期,医疗保健(86%)、通讯服务(73%)、信息技术(72%)、工业(69%)好于预期的比例较高(括号内为2023Q4,各行业公司收入或盈利好于预期的比例)。

随着公司发布业绩且好于预期的比例明显高于不及预期的比例,标普500 2023Q4预测EPS同比增速较1月底明显提升。相较于1月底,截至3月11日,标普500 2023Q4盈利预期同比增速由-1.7%明显提升至4.1%,各行业2023Q4盈利预期同比增速均有不同程度的提升。

2024年标普500盈利预期进一步上调。从2024年全年盈利的角度来看,根据FactSet数据统计,标普500 2024年预测EPS自1月底以来不断回升,盈利预期同比增速由低点时的10.7%回升至3月8日的11.2%。

二、TMT:得益于AI浪潮,科技龙头盈利强劲

四季度,信息技术、通信服务收入和盈利同比增速继续回升,收入同比增速分别为7.37%、7.83%,盈利同比增速分别为23.0%、44.7%。

通信服务细分行业中互动媒体和服务盈利同比增速达到84.93%,主要得益于Meta、谷歌。其中Meta降本措施持续见效,叠加AI技术对核心业务广告的大力支撑,2023Q4 EPS同比增速达到195.42%;谷歌云计算业务首次实现全年盈利。

信息技术细分行业中,半导体及半导体设备(51.34%)、软件(23.89%)盈利同比增速领先(括号内为2023Q4盈利同比增速)。受益于AI基建需求,英伟达业务表现亮眼,盈利同比增速超预期达到495.90%,是半导体行业业绩的主要驱动者;软件服务中权重股微软在Azure等云业务高增长驱动下,营收与盈利表现超预期。

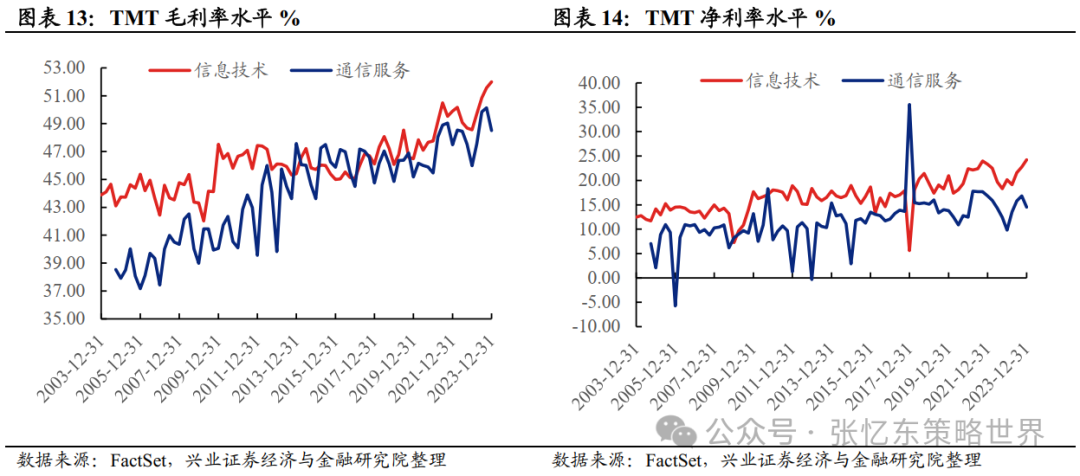

信息技术毛利率、净利率达到52.0%、24.2%,是2011年以来的季度最高值;通信服务分别为48.5%、14.5%,同样处于2011年以来的历史高位。

三、消费:盈利同比增速回落,但仍保持增长

美国2023年四季度消费稳健,支撑必需与非必需消费收入增长。截至3月11日,2023Q4必需消费、非必需消费收入同比增速分别为3.32%、6.05%,盈利同比增速为5.1%、34.2%。必需消费细分行业中,以宝洁为代表的家居用品、以塔吉特为代表的必需消费品分销和零售,以及饮料是主要贡献;非必需消费中权重股亚马逊是主要贡献,持续的成本削减措施帮助四季度业绩和一季度指引好于预期,其中云业务营收同比增长13%。

四、医疗保健:盈利同比增速降幅收敛,减肥药拉动业绩

2023Q4,医疗保健收入和盈利同比增速较2023Q3均有所提升,收入同比增速6.2%由提升至7.3%,盈利同比增速由-19.8%提升至-15.8%,其中药品是主要拖累,权重股辉瑞四季度由于新冠产品销售下滑超预期,收入和利润不及预期;但是药品行业中礼来得益于减肥药对业绩的带动,成为医疗保健行业盈利同比增速中除医疗保险公司外贡献最大的公司。

五、公用事业:盈利强劲增长,2023Q4同比增速为近5年最大值

2023Q4公用事业收入同比增速为-6.67%,但盈利同比增速高达32.1%,是近5年单季度盈利同比增速的最高值,盈利同比增速环比提升20.8pcts,是四季度标普500行业中盈利增速环比提升最大的行业。净利率为11.8%,同比提升5.6个百分点,也是标普500各行业净利率同比提升最大的行业。细分行业中,电力相关板块是最大贡献,传统能源商NRG Energy以及新能源商Constellation Energy是主要贡献。

六、大金融:地产业绩平稳,金融盈利同比增速大幅下滑

2023Q4房地产收入和盈利同比增速相对平稳,分别为8.3%、7.9%,较2023Q3有所回升。金融行业收入为8.0%,但盈利同比增速由2023Q3的18.4%下滑至2023Q4的-14.9%。

金融行业中的银行股增速大幅回落至-63.6%,其中美银、花旗和Truist Financial Corporation(TFC)拖累较为明显。美银所持有的大量长久期国债和抵押贷款支持证券产品贬值明显,叠加支付21亿美元的联邦存款保险公司的保险基金,盈利同比下滑59.38%;花旗四季度由盈转亏,营收、利润双双低于预期,裁员遣散费等多项一次性费用加剧盈利压力。保险板块盈利同比增速高达54.3%,是金融细分行业中增速最高的板块。

七、周期:工业盈利同比增速下滑,原材料、能源盈利仍然负增长

2023Q4工业、能源、原材料收入同比增速较三季度均有所回升,分别为2.9%、 -9.3%、-5.1%;能源盈利同比增速由Q3的-36.9%升至-25.3%,工业、原材料盈利同比增速较Q3继续下滑,分别为6.3%、-20.4%。

能源:四季度油气价格下降,能源板块主要权重股埃克森美孚和雪佛龙等利润整体下滑。

原材料:原材料细分行业中,化工、金属及采矿业是盈利的主要拖累;建筑材料盈利同比增长44.5%,是原材料细分行业中唯一一个盈利同比增长的板块。

工业:细分行业中,机械、电气设备是主要拉动。得益于需求强劲增长的带动,以卡特彼勒、帕卡为权重股的机械行业2023Q4盈利同比增长13.9%,是盈利的主要贡献;电气设备板块艾默生电气、伊顿盈利同比增速分别为50.8%、24.3%,拉动行业业绩。此外波音盈利由负转正,优步盈利同比增长134.8%,对工业盈利同比增速也有较大贡献。而物流、客运航空板块拖累工业业绩表现。

八、风险提示

大国博弈风险;美国政策紧缩超预期风险;全球经济下行超预期风险。

$(.DJI)$ $(.IXIC)$ $(.SPX)$

精彩评论