据LiveReport大数据统计,截至2024年3月6日,同时在A股和港股市场上市的AH两地上市标的共有143只,其中有43只为2015年后在港上市的股票。

为何要两地上市?两地上市企业在上市时间、行业、募资额、溢价等方面有何差异?LiveReport将在此与大家一起一探究竟。

一、先H后A:早期金融行业多,2018年后生物科技行业多

从上市时间上看,2015年以来在港上市的AH股里,共有23只的港股上市时间晚于其A股上市时间,另外20只则较A股上市更早。

先H后A的公司有很明显的特征:在2018年以前,多只银行、券商股是先在港股上市,后在A股上市;而2018年以后的先H后A的公司多集中于生物科技领域。

来源:LiveReport大数据

对于银行、券商这一类金融公司来说,在香港上市有助于提升海外知名度、吸引国际投资者、拓宽融资渠道,因此在香港上市好处多多;此外,大型国有金融企业同时在境内上市,也有利于保护国有资产不至于流失。

而对于生物医药公司来说,港交所于2018年开始推动的18A生物科技公司上市改革是一个极为重要的“分水岭”,该规则允许符合条件的未有收入的生物科技公司在港股IPO上市融资,因此2018年后赴港上市的生物科技公司十分密集。

在此之前,不少初具规模的优质生物科技公司因尚未实现盈利,在A股、港股无法上市,选择远赴美国纳斯达克等市场。在港交所的制度改革下,此类公司在香港上市可以取得国际资金的支持,以实现规模扩张和长远盈利。

二、先A后H:上市难度低、速度快、利于国际化

由于A股的上市规则、要求和审批流程较为复杂,上市难度较港股更高,因此已在A股上市的公司在申请港股上市时难度反而更低。最近10只在港上市的AH股基本是已在A股上市一段时间,并且取得良好发展的龙头公司。

例如近三年在香港上市的燃料电池龙头亿华通、免税龙头中国中免、锂电池产业链巨头天齐锂业、医药CDMO龙头昭衍新药、全球大家电领导者海尔智家等,都是各个领域中的佼佼者。

此外,已向港交所递交上市申请的A股上市公司还有全球家电巨头美的集团(000333.SZ)、磷酸铁锂材料龙头龙蟠科技(603906.SH)、跨境社交电商龙头吉宏股份(002803.SZ)、光伏电池企业钧达股份(002865.SZ)等。

已在A股上市的公司先天具有合规+监管优势,从境外上市备案看,龙蟠科技从申报到获得批准仅耗时75天,审批时长比尚未上市的申请企业更快(平均约180天),这也是A股公司申请H股上市具备较大优势的地方。

来源:LiveReport大数据

相关阅读:

全球最大家电企业拟“A+H”上市!「美的集团」递表港交所,年收入超3400亿

A股跨境社交电商「吉宏股份」首次递表,去年前三季度净利增长59.14%

A股百亿公司「钧达股份」递表港交所,转型光伏净利暴增215%,推进国际化战略

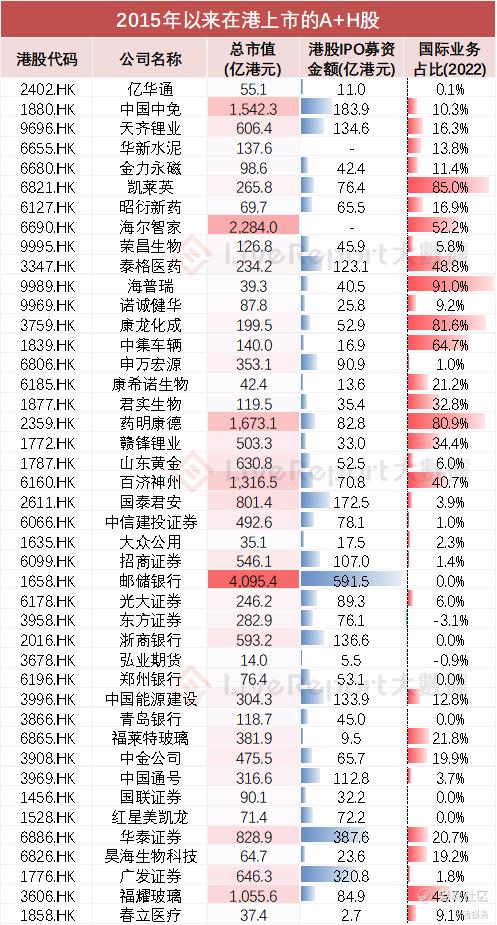

除了行业属性和上市政策的差异外,选择赴港上市的公司大多具有一定规模的国际业务。据LiveReport大数据统计,2015年以来在港上市的AH股中,平均国际业务收入占比约为21%,占比最高的(海普瑞)海外业务达到了90%以上。

此外,上述AH股的平均市值体量超过500亿港元,香港IPO募资规模平均接近百亿港元。其中,市值和募资规模最大的为2016年9月在港上市的邮储银行,募资近600亿港元,是当年全球最大的IPO,其目前市值超过4000亿港元。

来源:LiveReport大数据,截至2024/3/6

可以说,对于市值体量和国际资金需求较大,并且具有国际化发展需求的公司来说,赴港上市是一项必要的举措。尽管港股市场近几年的整体募资规模小于A股,但对于大型企业的全球募资来说,其所能筹集到的资金上限其实并不低。

三、AH股平均溢价超过50%,为什么、怎么做?

对于AH股来说,虽然是在两地上市,但是其具备相同的基本面,并给予投资者同样的股东权益。但长期以来,同一公司在A股市场和港股市场的定价都存在一定的差异(即AH股溢价)。

来源:LiveReport大数据,截至2024/3/6

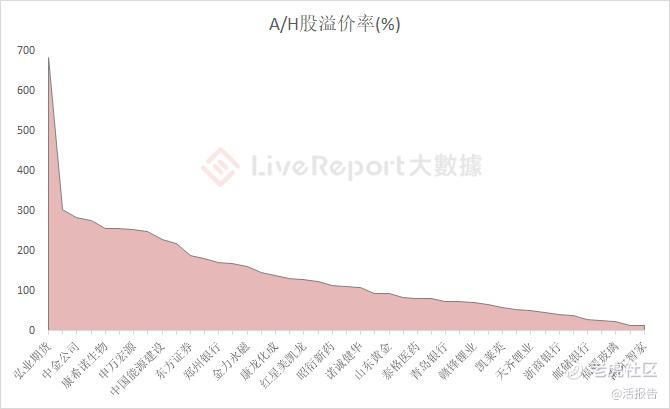

从历史走势看,AH股溢价的历史平均水平为25%左右,且只在2006、2011及2014年的少数时间里低于0。而根据恒生AH股溢价指数的最新数据,目前AH股之间的溢价率在50%以上,溢价率最高的甚至接近700%。

来源:LiveReport大数据,截至2024/3/6

按照传统的金融学理论,AH股的溢价会在短时间内被套利资金迅速抹平。然而长期以来AH股溢价一直存在,甚至近几年还呈现扩大的趋势。据我们分析,造成这一情况的因素可能有以下几种。

1、交易成本不同:A股股票交易涉及到的税费主要包括佣金、印花税、证管费、交易经手费、过户费,综合成本约为0.08%~0.1%;港股涉及的成本则包括佣金及平台使用费、印花税、证监会交易征费、财汇局交易征费、交易费以及结算费,综合成本约为0.13%~0.15%。即,A股交易成本较港股低约1/3。

2、红利税不同:对于香港投资者而言,通过沪深港通投资A股收取的红利税为10%,与内地投资者持有1个月以上至1年以内时的税率相同;但对于大陆投资者来说,通过港股通账户投资港股收取的红利税为20%(红筹股28%),而香港或海外投资者投资港股时收取的红利税为0(红筹股10%)。

3、价格预期不同:由于A股和港股的不同投资者结构(A股散户占比更大,港股则大多为机构投资者),其对于企业价格的未来预期不同,A股投资者相对更乐观,而港股机构投资者则更理性,因此两地间的股票存在一定的预期溢价。

4、交易制度不同:A股交易制度为T+1,个股有涨跌停板限制,且无法做空;而港股市场为T+0,无张跌停板限制,并且具备融券、涡轮等多种衍生工具对冲。当AH股存在套利空间时,其溢价并不能被快速抹平,反而可能在不同制度下导致套利者被平仓,因此传统的金融套利理论在AH股上无法行得通。

尽管不能采用简单的套利理论进行AH股交易,但随着两地交流的逐渐加强,人民币柜台、港股通扩容等制度的优化,AH股之间的联动性实际上已有大幅提升。通过观察两地市场的制度差异、特定个股的长期溢价规律,以及对应盘面资金的异动和利用衍生工具产品等,仍然存在可实现套利的方式。

比如,资金流动差异下A股和H股的异动可能存在细小的套利时间差,交易制度差异下AH股的涨跌幅度不同,可利用的衍生工具产品可以对相同波动幅度的个股执行不同杠杠以放大利润或缩小亏损,税费差异下对应股息收益率不同等。

精彩评论