话说,昨晚美股盘前,百度公布了第四季度财报。八姐当时看了看,感觉增长平平无奇,但好在利润不错,超过市场预期,于是我就在想,嘿,这下,百度的股价估计该涨了吧?毕竟,这也算是中国AI的扛把子啊,而且股价跌成了现在这个熊样,怎么着也该反弹了吧?不过,大清早,俺起来一看,爱马,这股价怎么又跌了这么多呢?

有的童鞋说了,这可能昨晚美股指数跌了有关,但那也不对啊,人家跌得都没百度多啊,就连百度自己的亲儿子爱奇艺,股价也没怎么跌啊。所以,百度到底这是为啥如此不受市场待见呢?

八姐的判断是,这恐怕揉杂了华尔街对中国AI企业的偏见,以及对百度被制裁的担忧,另外,百度的增速低于美国的谷歌、微软乃至Meta,AI变现增长缓慢,乃至大家担心生成式AI会抢占更多搜索的份额,恐怕也是资本市场所不喜欢的。

但八姐却觉得,其实,百度真的是努力了啊,你看看李彦宏在财报会上的讲话就知道了。

好啦,不废话了,下面咱们来详细说说百度的财报吧。

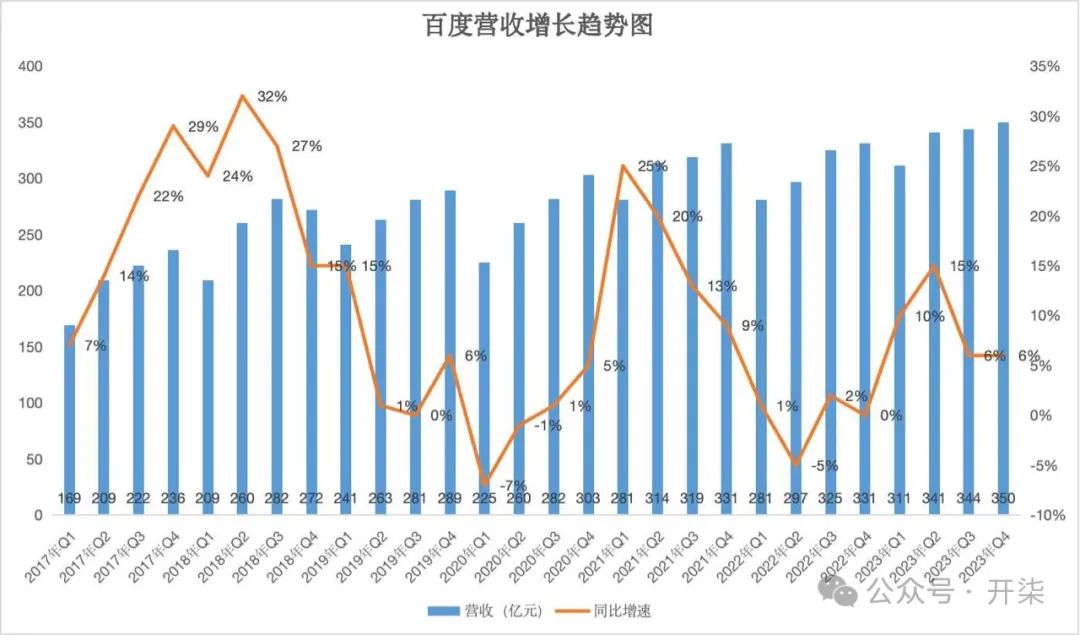

1,百度营收增长依然放缓。

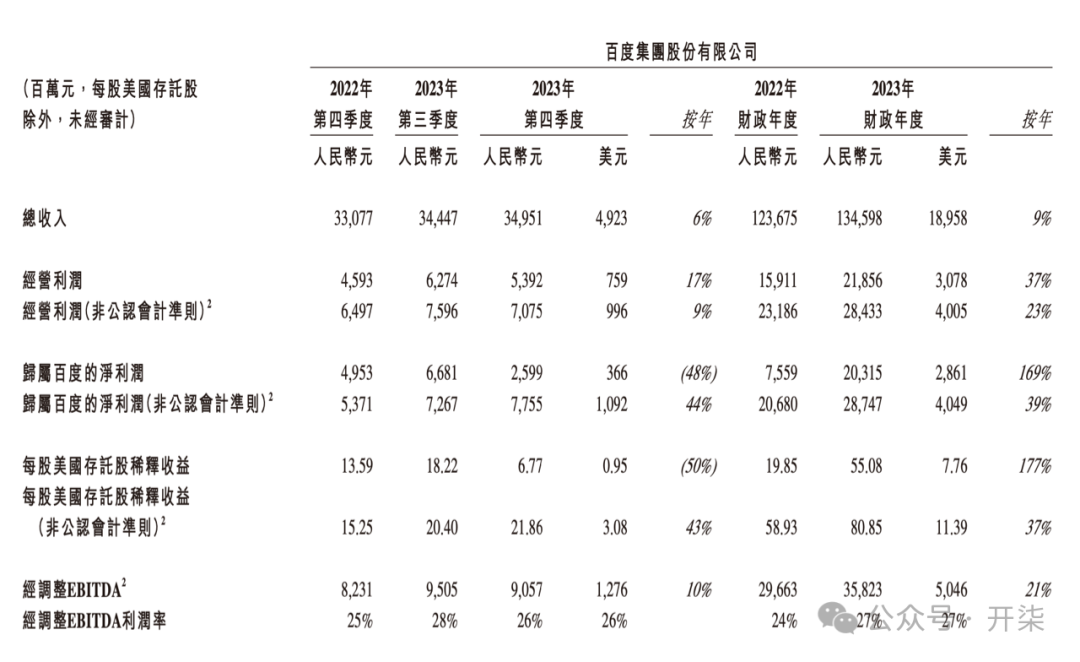

根据财报,百度第四季度营收为350亿元,同比增长6%。

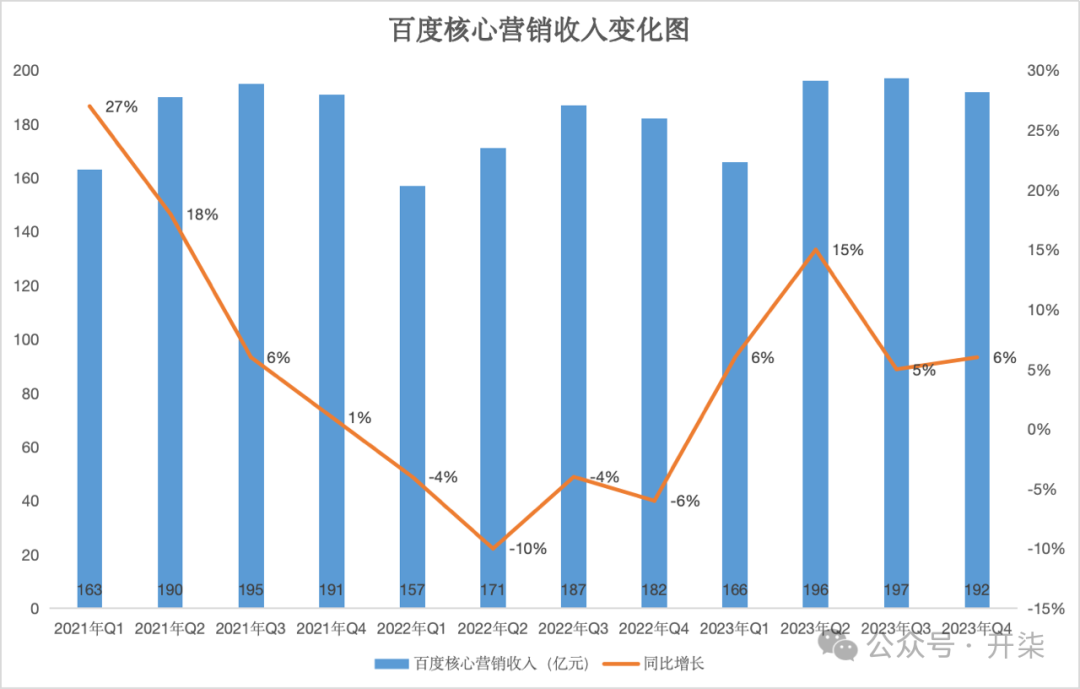

百度第四季度来自于“百度核心”的营收达275亿元,同比增长7%,其中,网络营销营收为192亿元(约合27.0亿美元),同比增长6%。

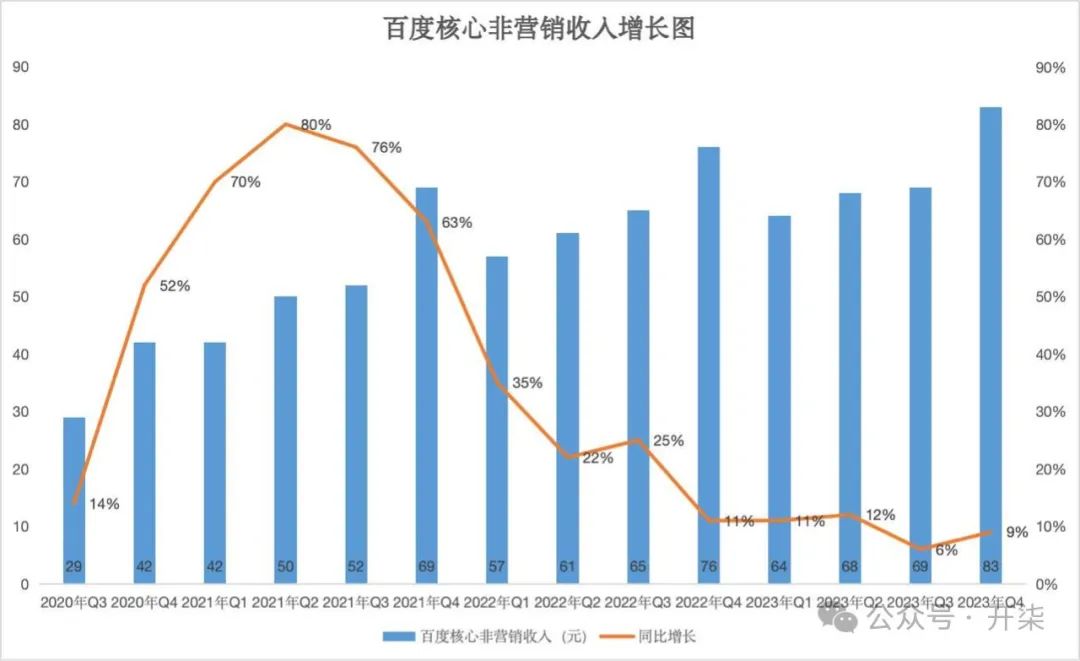

非网络营销营收为83亿元,同比增长9%。

尽管李彦宏强调,百度智能云四季度总营收84亿元,其中大模型为云业务带来约6.6亿元增量收入;同时,文心大模型重构后的广告系统为百度带来数亿元增量收入。但百度的营收增速依然并没有提振,这可能表明,百度原有的核心广告业务收入下降幅度依然明显。

而这也可能也让外界担忧,百度在AI上的投入对公司变现的拉动缓慢。与之对照,Meta2023年第四财季营收同比增长25%,主要因AI业务对Meta的广告收入有正向作用,比如,在Meta应用程序上投放广告的支出回报率平均增长了32%,使用AI的广告也降低了约17%的获取成本。

所以,现在也可以理解了,为啥百度2024年要高喊着变现和盈利了,这个变现速度的确是有点缓慢了。

2,百度在努力地“抠门”,利润增加了。

财报显示,2023年四季度,归属百度的净利润(non-GAAP)78亿元,同比增速达44%,non-GAAP下的经营利润也增长了9%。这都表明了,百度在提升运营效率方面真的是尽力了。

简单点来说,百度在内部确实是更抠了。比如,第四季度销售成本为174亿元(24.5亿美元),同比增加3%,低于营收增速。销售及管理费用为人民币59亿元,和去年同期持平。这都表明百度在花钱上更为谨慎了。而这种抠门还将延续到今年,毕竟,百度今年内部的关键词就是利润。

3,为了生成式AI,百度真是大出血啊。

而在百度所有的开支中,有一项是值得关注的,那就是研发开支。如上所述,百度在其他地方很抠门,但是,第四季度,研发开支却增加了11%,达到了63亿元。百度方面的解释是,这主要由于支持生成式AI研发投入的服务器的折旧开支及服务器机架费增加。

纵观整个2023年,百度研发开支高达242亿元,占总收入的18%,比年度净利润还要高。

李彦宏同时称,“我们将继续坚定对生成式AI和基础模型的投入,为逐步创造新增长引擎奠定基础。”

嗯,不得不说,你看,李彦宏在AI上面还真的是足够努力啊,花了这么钱。而资本市场不满的可能也是,百度你花了这么多钱,这增长还是不行啊!

也有质疑的声音指出,百度在AI方面应该更聚焦生成式AI,让那些乱七八糟的自动驾驶和造车投资都靠边站,你看人家苹果都不搞车专注生成式AI了,百度没那么多粮草,是不是摊子也别铺那么大啊?

哈哈。

但不管怎么说,AI变现对今年的百度那可是尤为重要。就看李彦宏和百度能不能努力证明自己了。

精彩评论