阿里这季度财报:

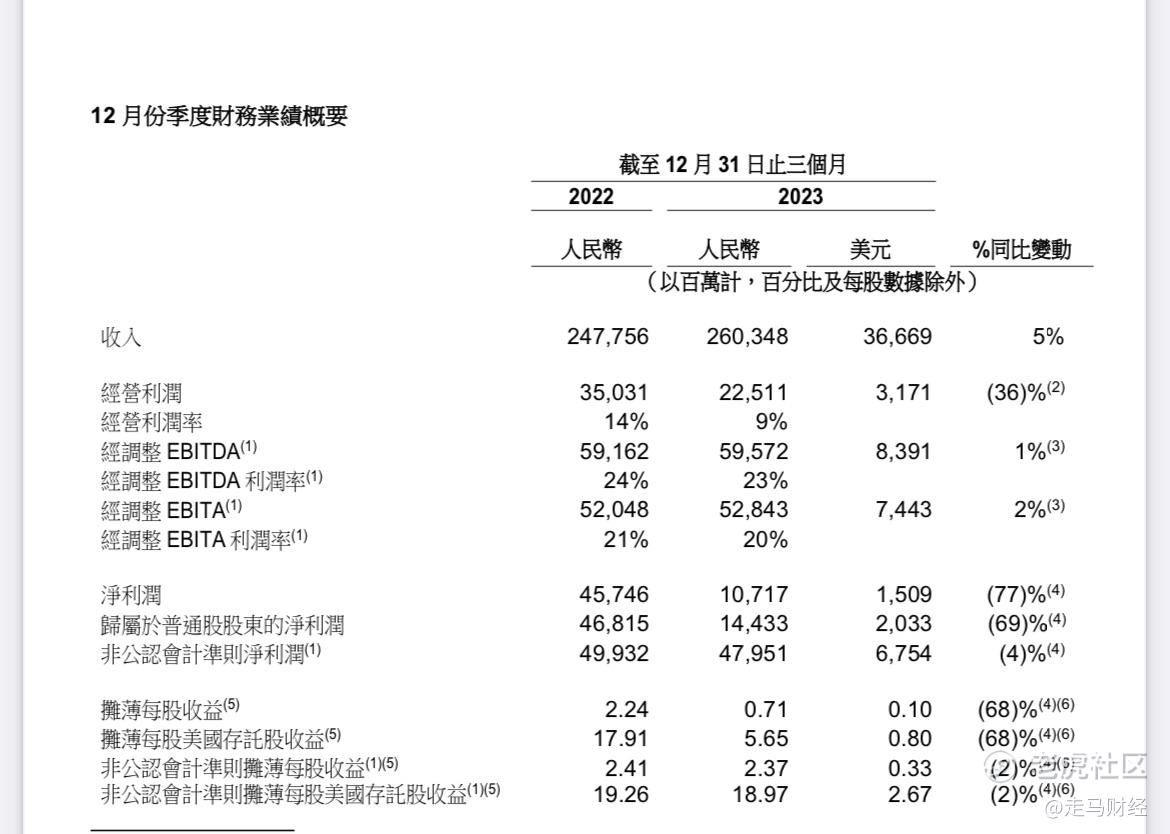

1.买家规模、订单量、GMV都录得增长,难能可贵,同时单均价格下降,说明公司在执行价格力策略方面取得进展,对于电商平台来说,订单量是比GMV更重要的数据,而核心的客户管理收入增速并不明显,这与阿里“回归用户”的战略目标一致。新管理层言行一致,在做正确的事,但短期营收、利润可能一定程度上承压。

2.核心电商单季度有近600亿的经营利润,当然四季度是旺季,一年1800亿左右利润仍然是可以预期的。

3.许多人可能会被77%的净利润下滑吓到,实际上,更能反应企业内在利润水平的EBITA利润是528亿,同比增长了2%,而净利润下滑,主要是因为高鑫零售和优酷的商誉减值影响。

4.国际电商零售同比增速56%,速卖通choice增长凶猛,今年会拓展欧美发达市场,有望扛起阿里未来10年增长的大旗。

5.菜鸟的增速还有很长,因为阿里国际电商可以为他保驾护航。

6.阿里云和菜鸟都进入规模化盈利阶段了,履带战略成果逐渐显露。

7.追加250亿美金回购额度,未来3年有350多亿美金回购额度,平均一年接近120亿美金,考虑到核心电商、云、菜鸟的盈利能力,一年250亿美金自由现金流是可以预期的,长期回购毫无压力$阿里巴巴(BABA)$ $阿里巴巴-SW(09988)$

精彩评论