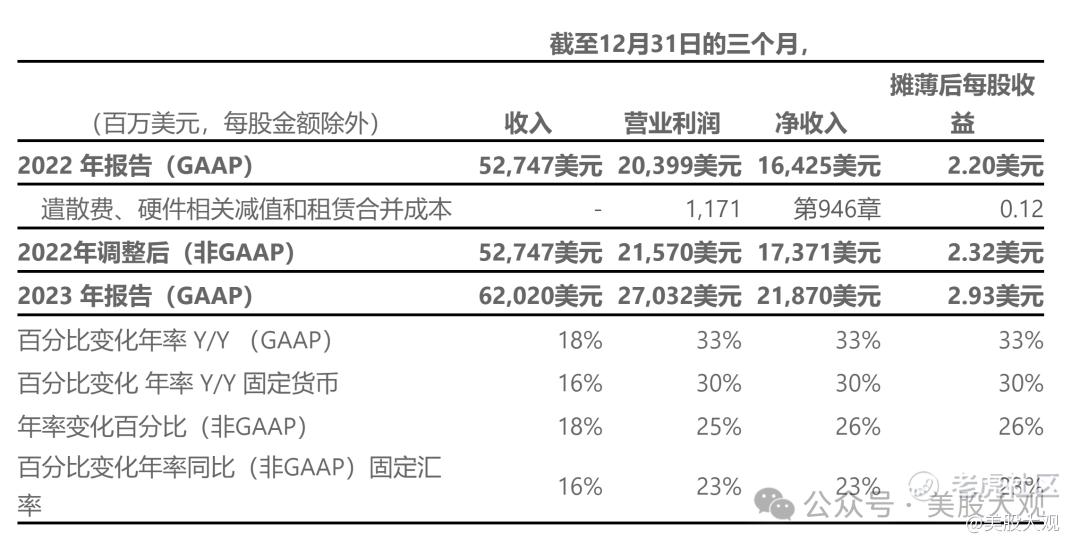

23Q4

收入为620亿美元,增长了18%(按固定货币计算增长16%)

营业收入为270亿美元,增长33%,非公认会计准则增长25%(按固定货币计算增长23%)

净利为219亿美元,增长33%,非公认会计准则增长26%(按固定货币计算增长23%)

摊薄后每股收益为2.93美元,增长33%,非公认会计准则增长26%(按固定货币计算增长23%)

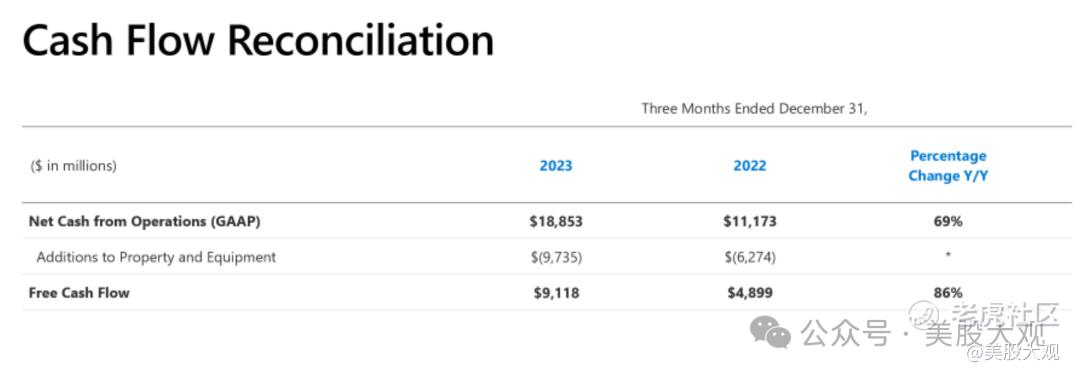

单季度自由现金流91.18亿,同比增长86%

Microsoft 在 2024 财年第二季度以股票回购和股息的形式向股东返还了 84 亿美元。

#Q4自由现金流91亿,返还股东84亿,竖个大拇指吧

历年历季度业绩:

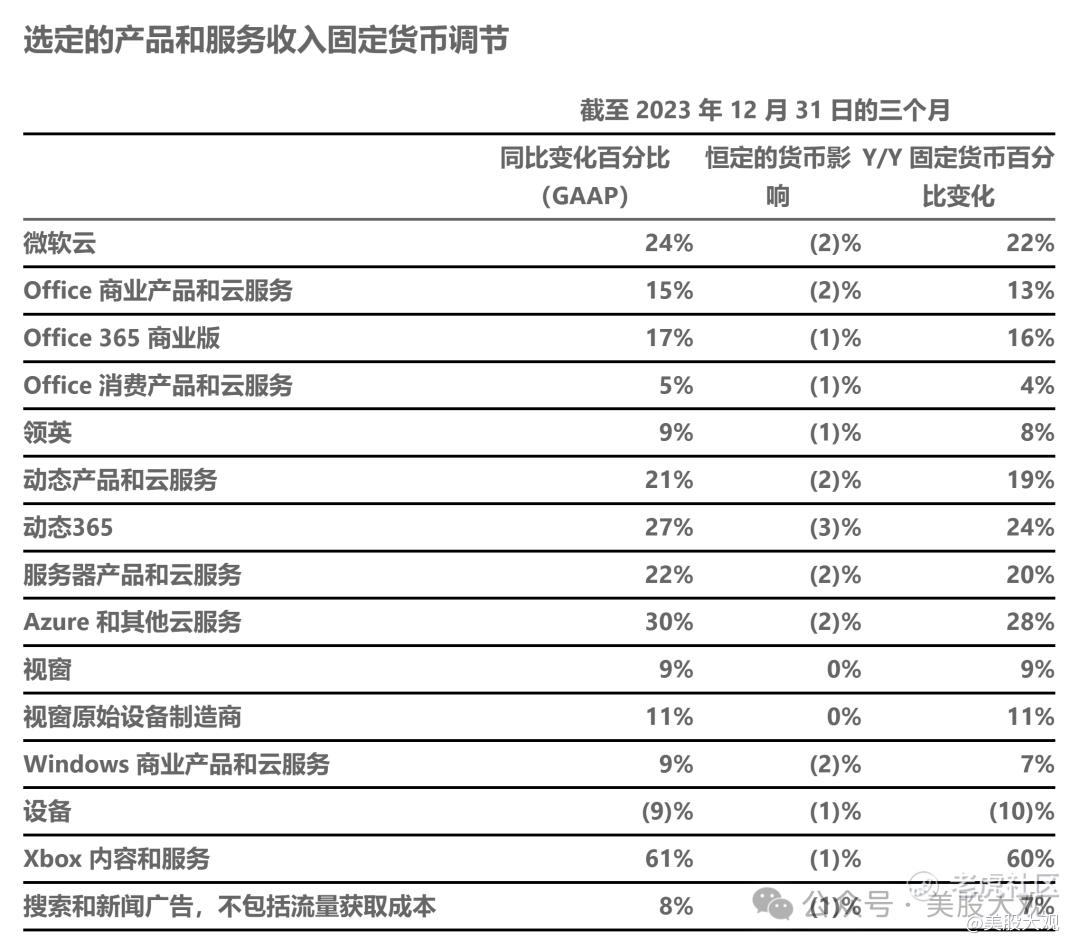

营收细分:

生产力和业务流程收入为 192 亿美元,增长 13%(按固定汇率计算增长 12%),业务亮点如下:

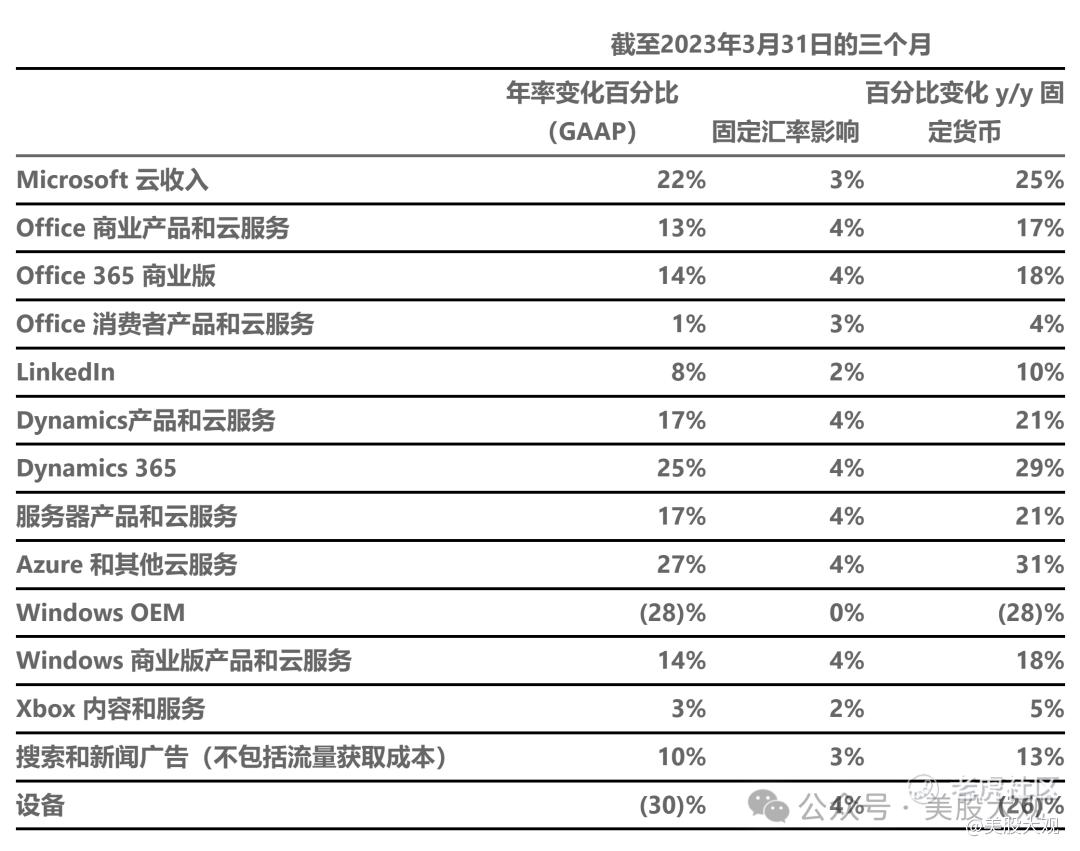

Office 365 商业版收入增长 17%(按固定汇率计算增长 16%),推动 Office 365 商业产品和云服务收入增长 15%(按固定汇率计算增长 13%)

Office 消费者产品和云服务收入增长 5%(按固定汇率计算增长 4%),Microsoft 365 消费者用户增长至 7840万

LinkedIn收入增长9%(按固定汇率计算增长8%)

Dynamics 365 收入增长 27%(按固定汇率计算增长 24%)推动 Dynamics 产品和云服务收入增长 21%(按固定汇率计算增长 19%)

#人工智能赋能云业务,推动云业务额外增长

智能云收入为 259 亿美元,增长 20%(按固定汇率计算增长 19%),业务亮点如下:

服务器产品和云服务收入增长了22%(按固定汇率计算增长了20%),这得益于Azure和其他云服务收入增长30%(按固定汇率计算增长28%)

更多个人计算业务的收入为 169 亿美元,增长 19%(按固定汇率计算增长 18%),业务亮点如下:

Windows 收入增长 9%,其中 Windows OEM 收入增长 11%,Windows 商用产品和云服务收入增长 9%(按固定汇率计算增长 7%)

设备收入下降9%(按固定汇率计算下降10%)

Xbox 内容和服务收入增长了 61%(按固定汇率计算增长了 60%),这得益于收购动视带来的 55 个百分点的净影响

搜索和新闻广告收入(不包括流量获取成本)增长了8%(按固定汇率计算增长了7%)

#增长出色

其他重要数据

CFO在电话会上披露,人工智能带动Azure营收增长6%,高于去年三季度的比例3%。

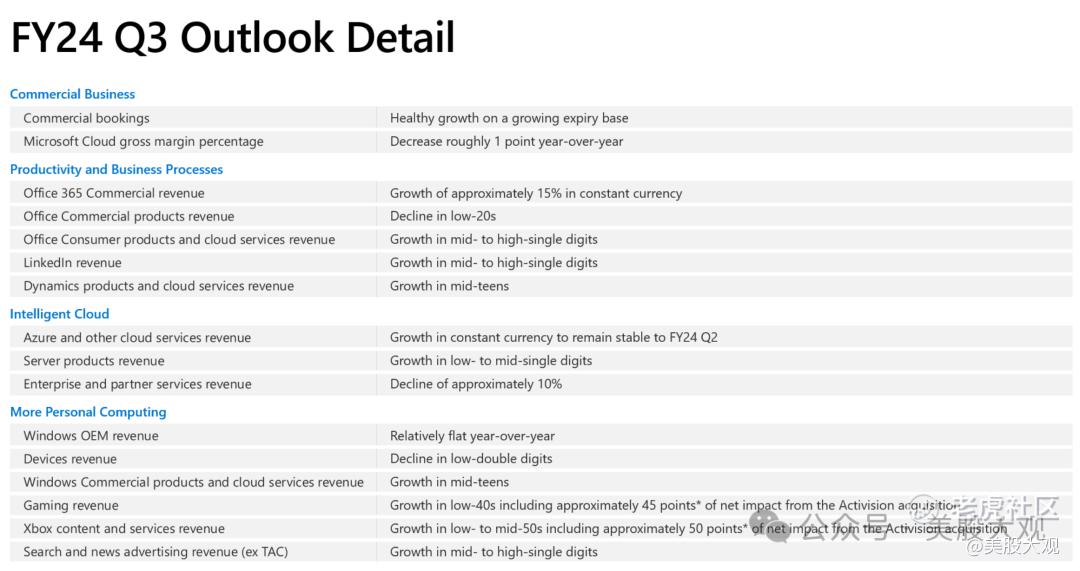

业绩指引

#生产力和业务流程收入194.5亿增长11.1%;智能云收入261.5亿增长18.3%;个人计算业务营收149亿增长12%

23Q1:

生产力和业务流程收入为 175 亿美元,增长 11%(按固定汇率计算增长 15%),业务亮点如下:

· Office 商业产品和云服务收入增长 13%(按固定汇率计算增长 17%),这得益于 Office 365 商业收入增长 14%(按固定汇率计算增长 18%)

· Office消费者产品和云服务收入增长1%(按固定汇率计算增长4%),Microsoft 365消费者用户增长至6540万

· LinkedIn收入增长8%(按固定汇率计算增长10%)

· Dynamics 产品和云服务收入增长了 17%(按固定汇率计算增长了 21%),这得益于 Dynamics 365 收入增长 25%(按固定汇率计算增长 29%)

智能云业务收入为221亿美元,增长16%(按固定汇率计算增长19%),业务亮点如下:

服务器产品和云服务收入增长了17%(按固定汇率计算增长了21%),这得益于Azure和其他云服务收入增长了27%(按固定汇率计算增长了31%)

个人计算业务营收为133亿美元,同比下降9%(按固定汇率计算下降7%),业务亮点如下:

· Windows OEM 收入下降 28%

· 设备收入下降30%(按固定汇率计算下降26%)

· Windows 商业产品和云服务收入增长了 14%(按固定汇率计算增长了 18%)

· Xbox 内容和服务收入增长 3%(按固定汇率计算增长 5%)

· 不包括流量获取成本的搜索和新闻广告收入增长了10%(按固定汇率计算增长了13%)

#微软的业绩指引实在太过于详细了。

S:

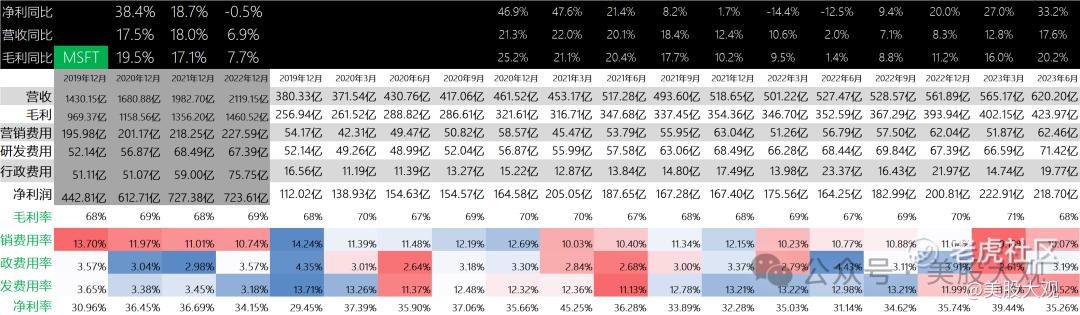

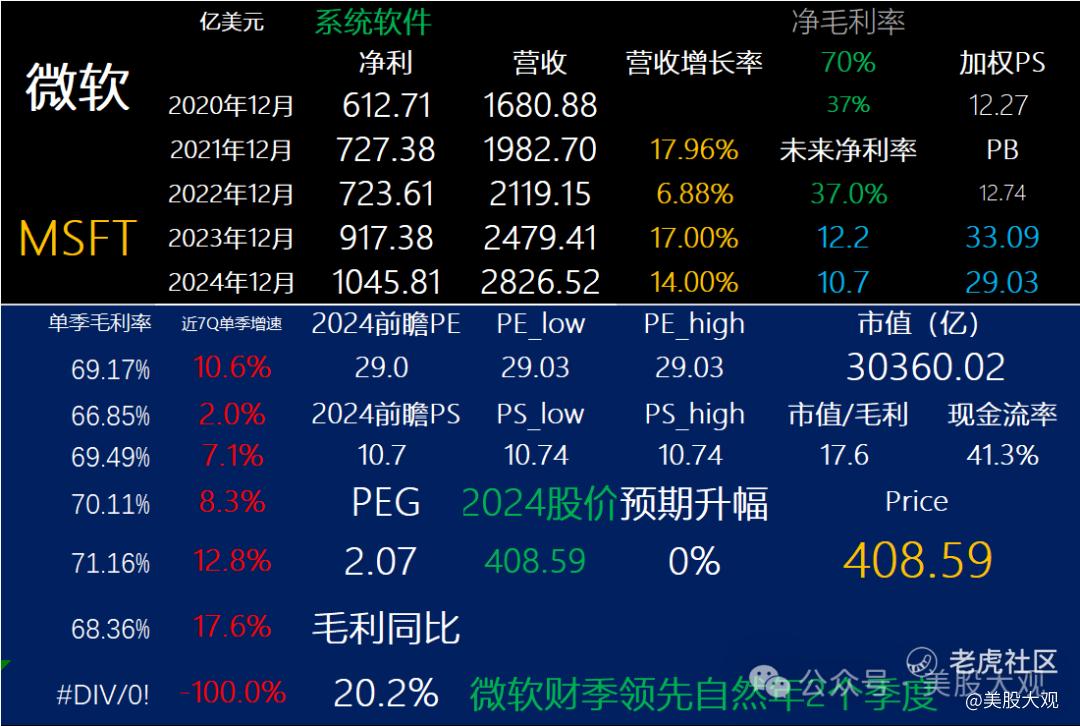

微软财季领先自然年2个季度,本文中所提及的都是自然年。

2023自然年,全年毛利1587亿美金,利润825.4亿美金。

Q4季度业绩增长出色,毛利424亿,同比增长20.2%;毛利率68%,提升1个百分点;净利218.7亿,同比增长33.2%,净利率35.26%,提升4个百分点。

从业绩端看,业绩呈加速增长。可见AI对微软业务赋能强劲。2023年自然年微软的利润已经破了历史新高。

预计未来12个月,微软的净利润将破千亿美金。财报日(1月31日)盘后前瞻PE约29x。

2024年以来,微软上涨了8.66%,一定程度上兑现了出色的Q4财报,主要price in了一些AI的积极影响。我认为当前估值合理。

Q4财报盘微跌。

最近跟踪:MSFT微软23Q3财报跟踪,财报后市值历史新高

这家公司IPO始开始跟踪,关键词直达: $微软(MSFT)$

精彩评论