整体来看

• 短期矿石高供给维持,叠加钢企维持淡季减产节奏,矿石实际基本面边际转弱,但得益于钢企补库操作,因此矿石价格下行压力不大。明年1 月前后,钢企检修后复产,叠加供给端存在海外天气扰动,则阶段性矿价有支撑。 $F山证铁矿石(03047)$

供给方面

• 全球发运3289.9万吨,环比增加32.8万吨,其中澳洲发运2010.5万吨,环比上周增加290.5万吨,巴西发运734.4万吨,环比减少214.3万吨,非主流发运545万吨,环比减少43.4万吨。

• 全球矿石发货维持高位,12 月下半月西澳发运港存在海上风力加大的可能,预计影响澳洲矿石发运。受到港集中以及天气因素影响国内港口作业,当前矿石压港创年内新高,后期港口天气条件改善,预计卸货能力提升,压港资源减少。

需求方面

• 247家钢厂高炉开工率78.31%,环比下降0.44%,同比去年增加2.34%;高炉炼铁产能利用率84.83%,环比下降0.91%;钢厂盈利率35.5%,环比下降1.73%;日均铁水产量226.86万吨,环比下降2.44万吨。

• 政策端对钢企生产影响不显著,钢企利润水平亦无明显变化,维持盈亏紧平衡,则在淡季背景下,钢企季节性减产维持,且从钢企检修计划来看,年底前铁水产出仍有下降空间,明年1 月末预计钢企复产相对集中。

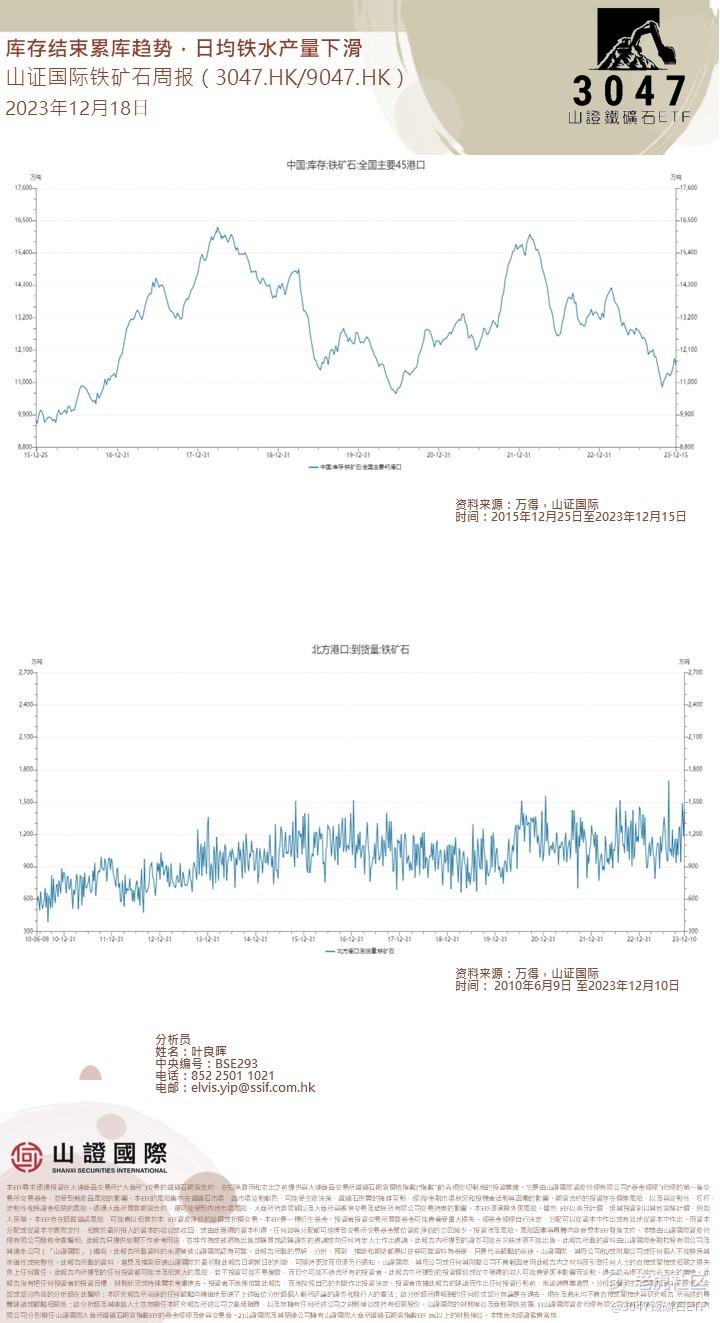

库存方面

• 全国47个港口进口铁矿石库存总量12216.19万吨,环比降250.78万吨,47港日均疏港量3200.74万吨,环比增7.68万吨。

本周A股周报:

1、市场交易热度有所回落,传媒、消费者服务等板块交易热度处于相对高位。

2、全A的23/24年净利润预测均继续被下调。

3、两融活跃度小幅回升,但仍处于年内中枢以下水平,主动偏股基金仓位有所回升,代理变量显示:基民整体继续净申购基金。

4、上周市场整体的买入共识度略有回升,在纺服、电力及公用事业等板块的买入共识度相对较高,在医药、通信、商贸零售、汽车等板块次之。

5、当前市场各类投资者的“交易化”特征仍在延续,这意味着市场依然面临交易层面的“扰动”,各板块之间依然可能处于“此消彼长”的状态。

$阿里巴巴-SW(09988)$ $小米集团-W(01810)$ $中国移动(00941)$ $李宁(02331)$

全球资金市场周报:

美联储加快减息和油价下跌对中国意味着什么?上周我们的美国经济团队在 FOMC 会议后改变了对美联储的看法,预计明年将有 5 次降息。

上周末,我们的大宗商品团队下调了油价预测。这些变化对中国有三方面的影响。美国利率下降和美元走软减轻了人民币的压力和中国人民银行的外汇稳定约束。我们将3/6/12 个月期限的美元兑人民币汇率预测从之前的7.30/7.30/ 7.15,下调至7.15/7.10/7.05,并继续预计人民银行明年将通过存款准备金率和降息来放松货币政策。

其次,由于油价下跌,我们下调了部分通胀预期,预计明年 CPI 通胀率为 +0.5%,PPI 通胀率为 -0.3%。第三,如果中国以外的央行能够更快、更迅速地启动降息周期,从而提振外部需求,那么这将对中国的出口和经济增长起到边际支持作用。

精彩评论