微创医疗是国内医疗器械巨头,其市值曾高达1265亿港币,年营收近60亿人民币,旗下多款产品,如微创腔镜手术机器人开创国内先河,在世界范围内,每6秒就有一款微创产品用于拯救生命。

然而,如此医疗器械巨头,股价却崩了,今日大跌20%,创2020年2月以来新低,较历史最高点更是暴跌87%:

太令人唏嘘了,为什么会崩的如此稀里哗啦?

拿今日暴跌来说,原因在于今日盘前,微创医疗发布公告,称计划发行2.2亿美元可转债,利息5.75%,转股价12.58港币,到期日期为2028年,所得资金将用于偿还部分于2026年到期的0息可转债。

此举引发市场担忧,一来借新还久凸显微创医疗现金流紧张,二来可转债条件过于优异,在美联储即将降息的当下,5.75%的利息过高,且转股价较低,未来有极大概率转股,将稀释原有股东权益。

而且,此次筹集的2.2亿美元无法足额偿还2026年到期的可转债,还有4.48亿美元可转债将在未来筹资偿还,市场担忧股权仍有稀释风险。

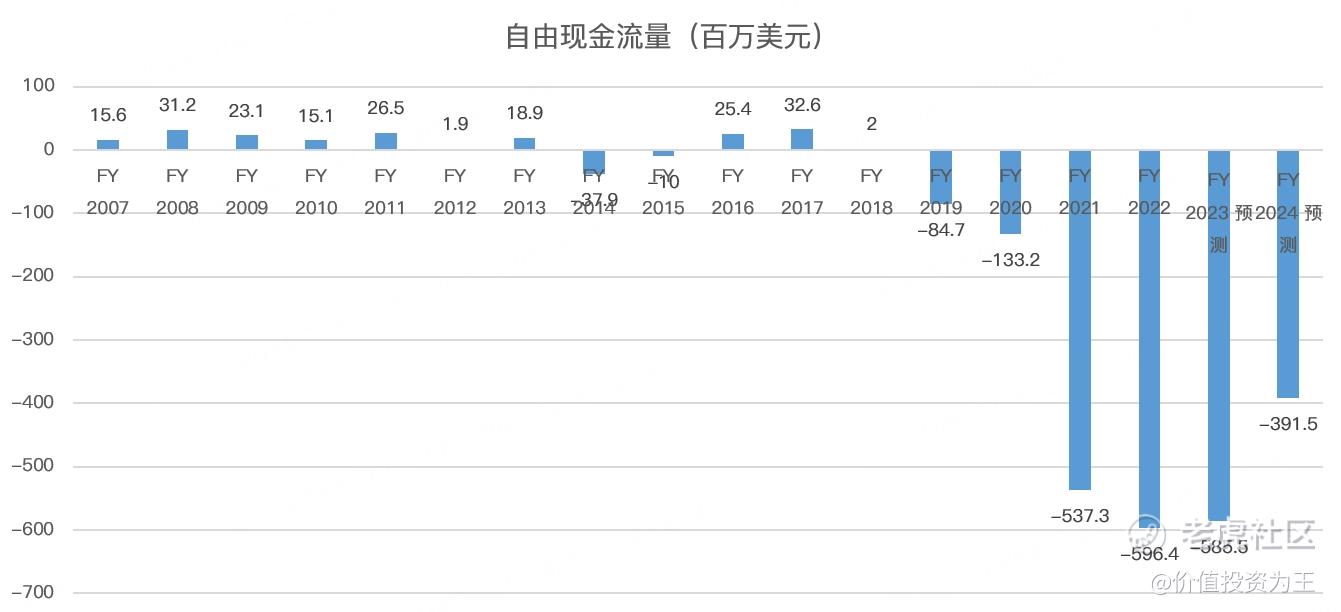

从自由现金流来看,微创医疗的情况不容乐观,2022年净流出约6亿美元,预计2023年仍将达到5.9亿,现金流堪忧:

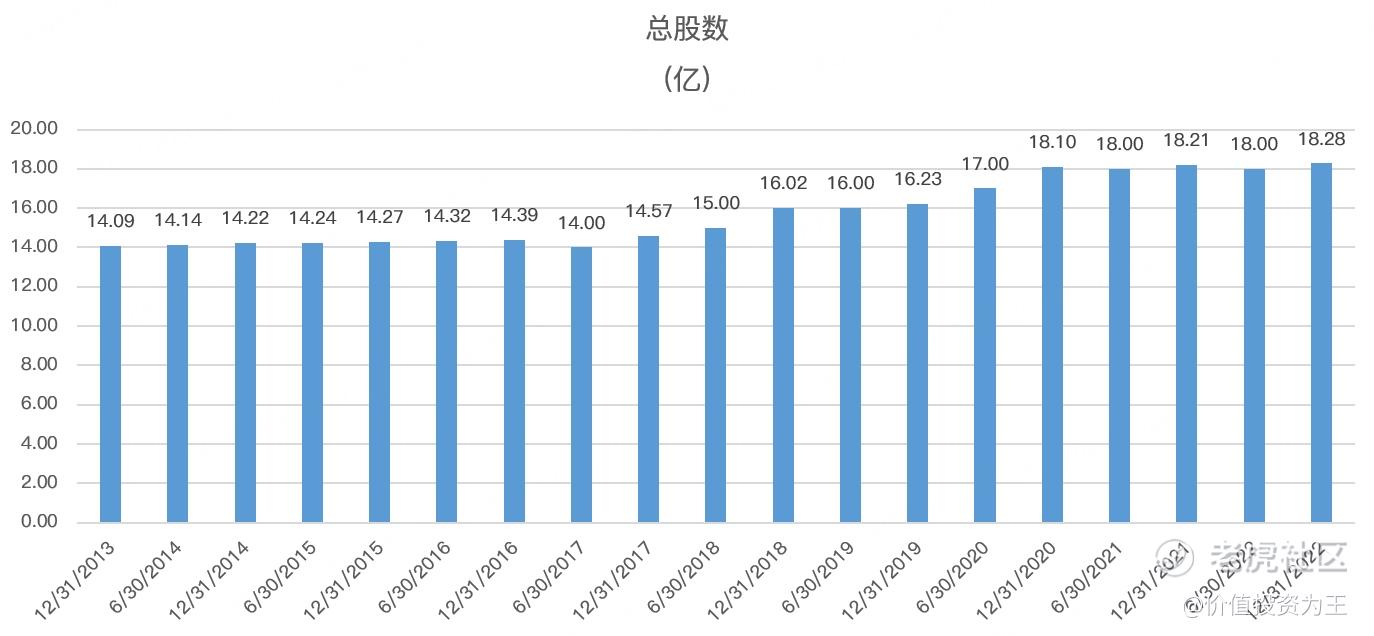

从总股本上看,近10年来,微创医疗股本不断变大,凸显股权稀释风险较高:

从历年现金流情况来看,在2019年之前,微创医疗多数年份保持了净流入,而2019年之后,现金流状况急速恶化,猜测与微创医疗大肆扩张有关。

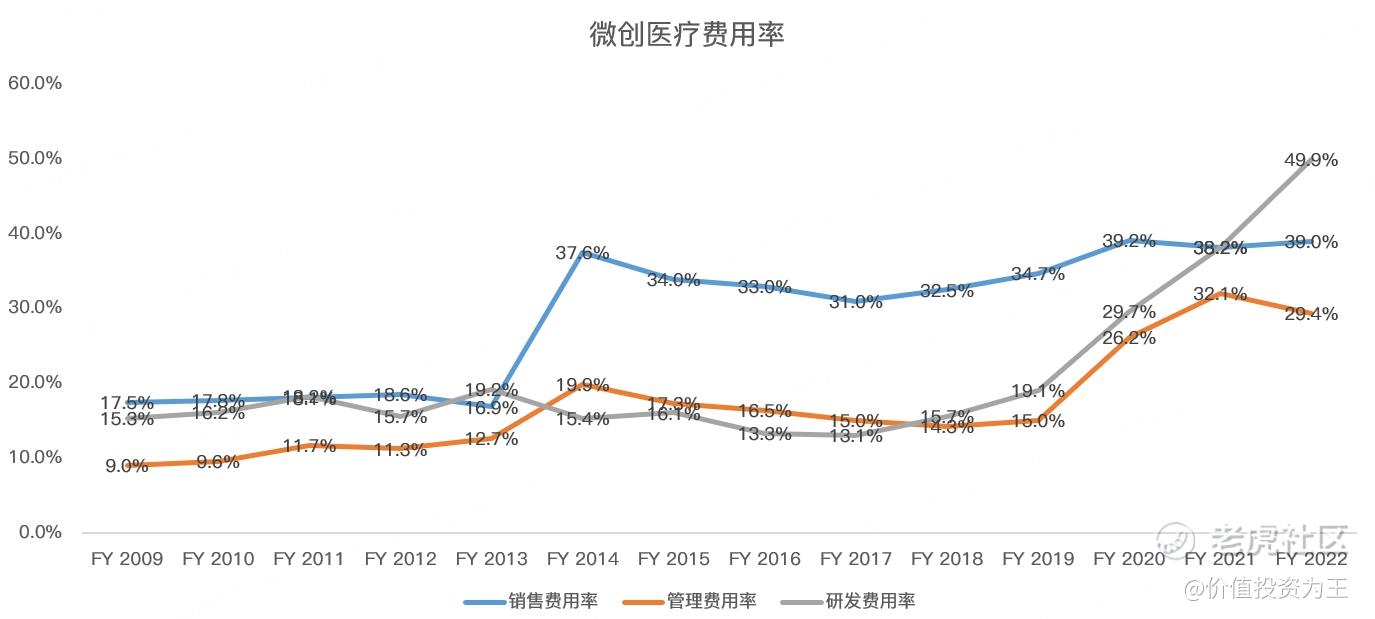

如从费用率上看,微创医疗在2019年之后,研发费用率从19%火速提升至令人吃惊的49.9%,管理费用率亦从15%提升至29.4%,总费用率竟然高达118.4%:

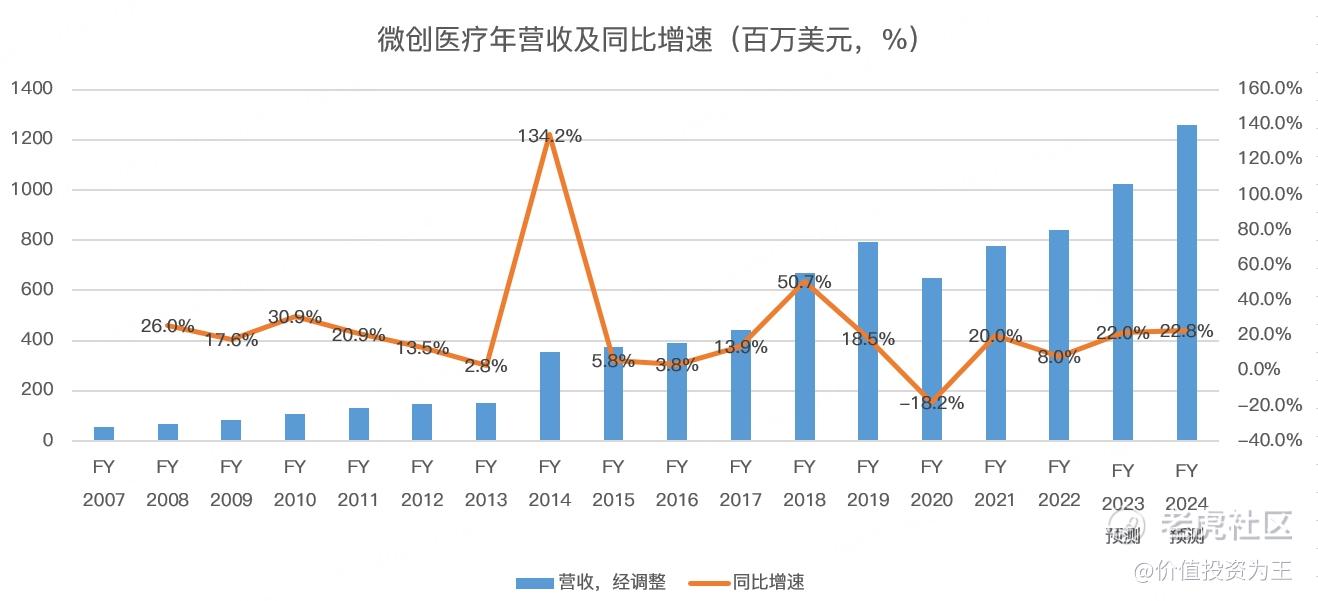

巨额的研发投入确实带来了管线的急速扩张,但从收入上看,营收并未高速增长:

无法高成长,利润和现金流又急速恶化,加上微创医疗频频资本运作,分拆子公司上市,引发投资者集体吐槽。

2022年,微创医疗的净亏损高达4.4亿美元:

扭亏无望的情况下,微创医疗又深陷现金流危机,自然引得股价崩盘。

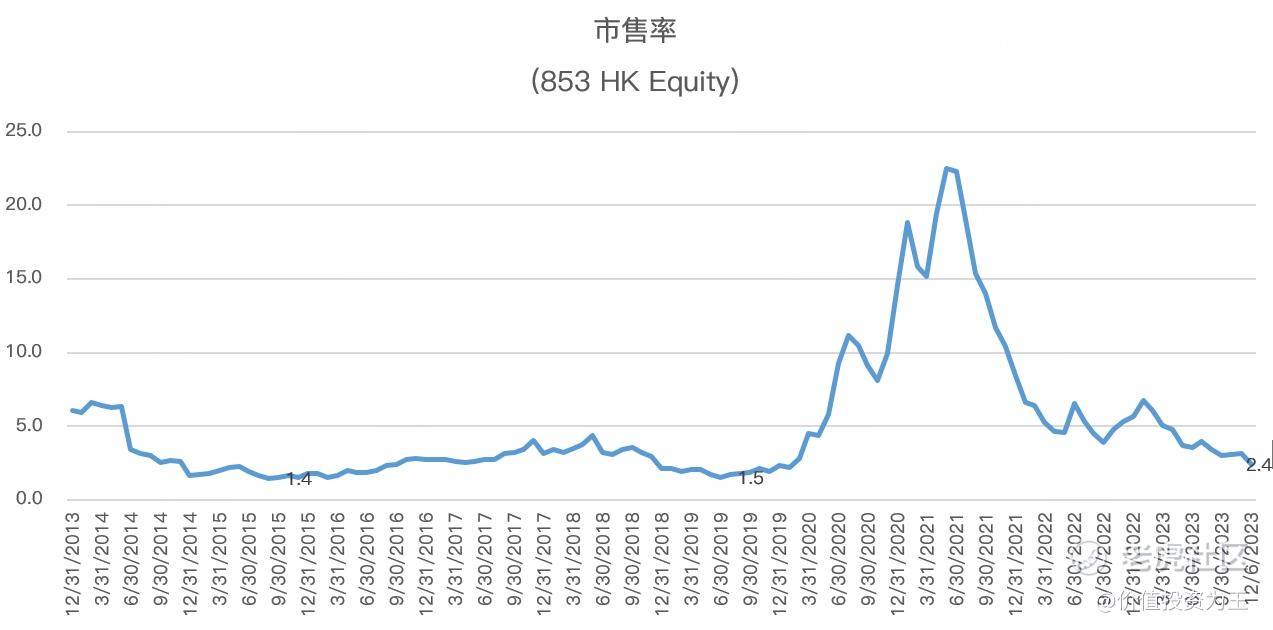

从市销率估值上看,当下微创医疗为2.4倍,历史低值在1.5倍左右,2023年营收或将达到10亿美元,动态估值2.1倍,在股价创出近4年来的新低下,不排除估值会向历史低值靠拢:

从研发管线上看,微创医疗是一家舍得创新的医疗公司,但不惜一切代价盲目投入,带给自身的资金压力也需充分考虑,不然最终落得收缩研发管线的地步就得不偿失了!

$微创医疗(00853)$ $微创机器人-B(02252)$ $心通医疗-B(02160)$ $微创脑科学(02172)$

精彩评论

现在的医药赛道已经到了可以价值投资的时候了

$微创医疗(00853)$ 筹码已经开始带血了

弱弱的问一句,微创系到底有多少公司

怪只能怪微创医疗上市 的不是时机