这是笔者关于拼多多的第52篇跟踪研究,需要浏览所有52篇文章合集,请在公众号后台发消息“拼多多”,可以自动获取,美团三季度财报深度点评,我们预计在本周五推出,敬请关注。

11月28日,美股盘前,拼多多发布了它的2023年Q3财报,即便是放在全球科技股的维度,这也是一份超高质量的财报,更不用说在中概股范畴内了。

受财报远超预期利好影响,拼多多美股盘前大涨超12%,收盘涨超18%,市场对这份季报业绩的热情可见一斑。

夸耀这份季报的业绩有多优秀,并不是我们今天的核心主题,一方面这样的论点已经汗牛充栋,角度也非常丰富,我们很难做得更好;另一方面,业绩是企业运营与服务的自然结果,高质量财报业绩源于高质量的消费、供给、服务和平台生态发展,在行业竞争异常激烈、线上消费习惯日趋理性的当下,高质量的供需匹配与服务,结合极具竞争力的价格,构成了“质价比”的新趋势和动能,这恰好与拼多多“多实惠、好服务”的新战略一脉相承,而TEMU的全球狂飙突进,反映了拼多多不仅有能力将这种质价比势能惠及广大中国消费者,还能将它普及到全球不同国家、地区的人群,真正实现全球普惠。

而我们对后者的兴趣要大得多,即拼多多是如何推动“质价比”的全球发展进程的,驱动它快速推进的背后核心势能又是什么?

1

在进行这样的思考之前,我们当然还是不能免俗地,要先简单解读一下这份财报的业绩表现。

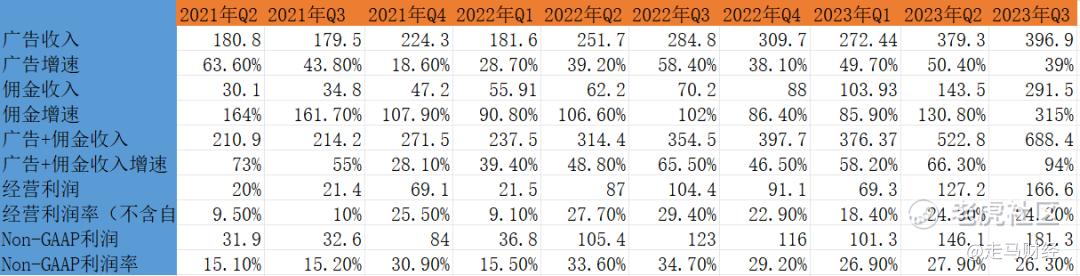

三季度拼多多收入达到688.4亿元,同比增速高达94%,这种超高速的增长得益于广告收入一如既往的高增长,以及佣金收入匪夷所思的增长速度。

其中,广告收入396.9亿元,同比高达39%,这部分收入基本上就是拼多多国内平台的商户广告投放,考虑到它的体量已经如此之大,而国内互联网广告增速普遍在15%左右,这一增速是远超预期的,环比来看,广告收入也增长了4.6%,三季度没有大型购物节,通常它是消费较为平淡的季节,而中国社零数据中的实物网销三季度环比下降9.1%也能佐证这一点,它更能凸显拼多多这一核心业务的良好发展势头。

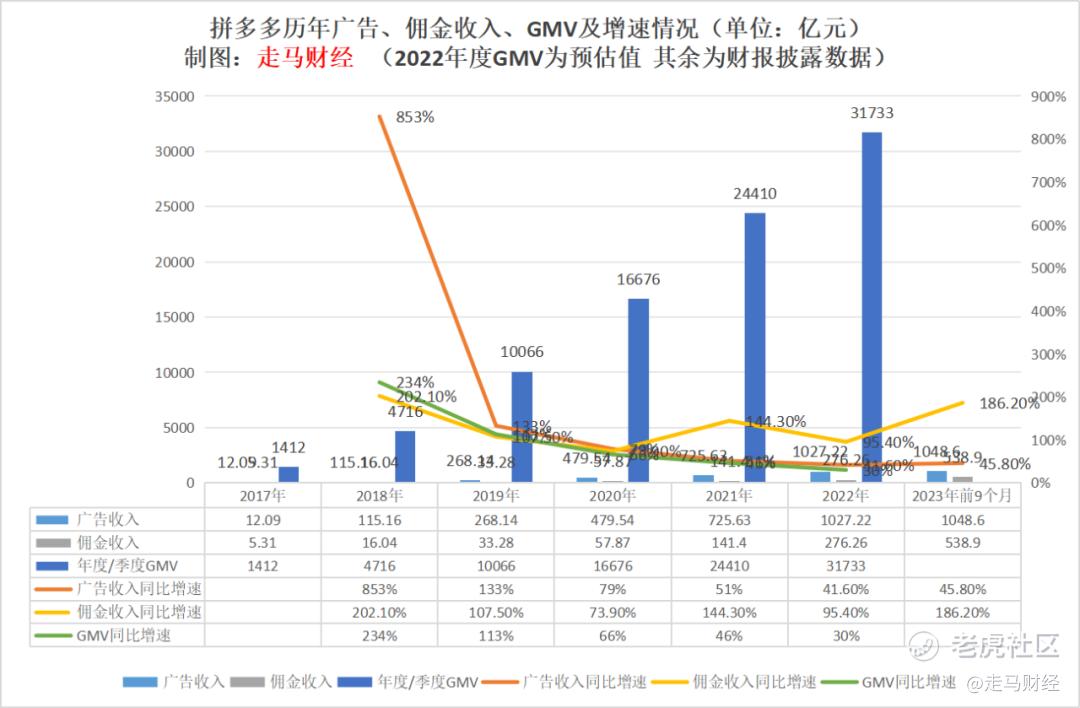

当下的拼多多,要窥见它的国内电商业务的交易规模已经很难,如果一定要找一个相关性最高的数据指标,广告业务营收及增速可能是最有价值的。

根据过去历年广告收入增速与GMV增速对比,除了2018年广告业务刚开启货币化时双方gap巨大,其他年份的gap都是比较小的,因此我们大体可以预估出,2022和2023年拼多多的GMV增速都30%左右甚至更高。

佣金业务季度收入创纪录地达到了291.5亿元,同比增速315%,增长动能主要来自于:百亿补贴渗透率提升和TEMU业务飞速发展,管理层披露,今年双11期间,拼多多百亿补贴频道用户规模达到了创纪录的6.2亿,而TEMU提供的增长势能甚至更大。

据媒体报道,三季度TEMU的季度GMV已经达到50亿美金级别,上半年大约30亿美金,9月份周年庆时单日峰值GMV甚至逼近1亿美金,考虑到四季度是传统的电商旺季,叠加黑五、感恩节等大促推动,全年GMV有望超过150亿美金,而它的最新月活据信已经接近2亿,这离TEMU推出仅仅过去1年零两个月。

TEMU采用类似多多买菜的收入确认方式,商家提供供货价给平台,零售价由平台决定,零售价与供货价的差值计入营收,同时平台需要承担商品从国内仓库到发到海外仓,以及消费者家中的物流费用,此外还有高额的营销费用与用户补贴,所以若以国内电商平台的货币化率考量,这将注定是一个货币化率高得多的业务,我们预计该业务的季度营收规模已经达到了15亿美金左右级别,货币化率可能在25-30%区间。

季度经营利润166.6亿,同比增长60%,经营利润率24.2%,利润率环比几乎持平;Non-gaap净利润181.3亿,同比增长47%,利润率26.3%,环比略微下降1.6个百分点;考虑到TEMU目前处于重金投入阶段,这说明它的国内业务利润率在显著提升。

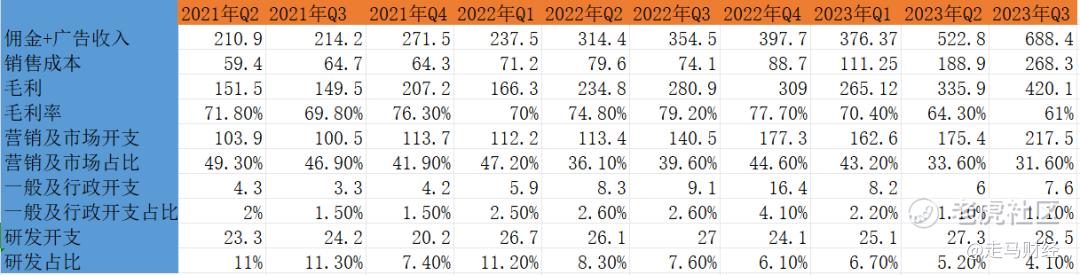

受营收高速增长影响,销售成本也大幅增长,同时,由于多多买菜与TEMU都需要承担履约费用,且有一定的建仓成本,随着这类全托管型业务规模不断提升,其收入比重增加,公司毛利率会有一定的下降,这是合理的,营销开支达到217.5亿,同比增长54.8%,主要受TEMU业务加速推进影响,但营收增速更快,因此它在营收中的占比反而下降到了31.6%的历史最低水平,受营收规模高增长的杠杆驱动,一般行政及研发开支占比都明显下降,充分表明了公司的纪律性和效率驱动力。

2

今年10月,拼多多刚度过它的8岁生日,回顾过去短短8年,拼多多完成了从一家小小的农产品电商向全球化新电商巨头的惊人一跃,跨度之大令人咋舌,但仔细观察,你会发现它对高质量与低价格的追求是一以贯之的。

在它深耕8年的农产品领域,拼多多的优势远不止低价。它是第一家深入改造农产品物流供应链的电商平台,利用推荐算法集单的规模优势,拼多多推动物流企业围绕农产品产地最初一公里进行物流改造,以降低履约成本,解决了农产品重量高、单价低、订单密集、时效紧张的难题,使得农产品大规模原产地直发成为可能。

在营销环节,它利用技术和算法优势大幅降低推广门槛,某种程度上这可能也跟平台早期大量农产品商家对互联网技术比较陌生有关。

随着规模的不断扩大,拼多多逐渐意识到,光有对流通和营销领域的提升是远远不够的,它进一步深入到上游种植甚至科研源头,连续多年举办“多多农研科技大赛”和“拼多多杯科技小院”比赛,推动科研新趋势落地,促进农特产的标准化、品牌化、数字化发展。

此外,他还在全国各地进行“多多新农人”培训,年轻的有学历背景的新农人们再带动父老乡亲利用拼多多平台进行销售,推动一方就业和经济发展。

今年9月,拼多多联合平台30万涉农商家与全国1000个农产区,推出了“多多丰收馆”,通过百亿补贴,对入驻丰收馆的米面粮油、肉禽蛋奶、蔬菜水果等农副产品进行全面补贴,百亿补贴、秒杀、万人团齐上阵,农产品免佣,针对优质服务商品,平台还进行定向补贴。

展望过去,这些小事既不性感,也不宏大,它们就是一件叠一件的小事,这家70%以上的员工是程序员的高科技公司,就这样日复一日、年复一年地去做各种小事,从消费侧,到供给侧,到运营侧、营销侧,再到生产、研发侧,整日跟农户打交道,最终就做成了蔚为壮观的农产品电商行业生态。

消费者的需求是丰富多元的,有了农产品这个超高频率的品类压阵,对应农产品上行,自然而然引申出了工业品下行,这时候拼多多的算法集单优势、物流成本优势、营销效率优势集中凸显,这些优势又与产业带工厂型商家的需求一拍即合,它们天然具备规模、成本优势,又不擅长互联网营销,一个为这类商家在运营上做减法、在销量上做加法的平台兼职是天作之合。

当海量消费者和订单在这里聚集,品牌自然也会慢慢聚拢过来,尤其是国货品牌,他们与拼多多早期用户同样天然匹配,在这个品牌迁徙的过程中,百亿补贴产生了巨大的能量,它极大地提升了平台的信誉背书,同时满足了消费者对品质消费和美好生活的向往。

多多买菜,对于某些用户而言,同时是品质、履约时效和价格优势的升级,对供应商服务能力的要求也是一次升级,只有那些符合要求的商家最终能存活下来。

TEMU则是将中国制造业的规模优势,通过零售的方式推向全球,对于它的目标消费者,同样是品质、履约时效和价格优势的高质量升级。

3

那么问题来了,到底是什么核心驱动因素,推动拼多多在“质价比”的路上一路狂奔,所向披靡,快速从中国扩张到了全球40多个国家呢?

放眼全球,做电商零售者多如牛毛,追求品质、服务、生态、价格等综合优势者不在少数,为什么拼多多能跑得这么快,跑得这么远?

我们的理解是效率:高效获客、高效匹配、高效运营、高效推进。

关于拼多多过去获客成本多低、效率多高的故事已经非常多,这里就不再赘述了;高效匹配这一点,农产品、源头工厂、多多买菜、TEMU其实都是通过云端拼单实现全国大市场的高效集单表现,多多买菜加入了地理位置因素,TEMU则将原来的全国大市场扩大到全球市场;至于高效运营,我们看看拼多多的一般及行政开支占比,就能很清晰地感知到这种高效;无论是早期的主站,后来的多多买菜,还是今天的TEMU,拼多多都延续了高效推进的风格。

高效也是结果,高效的背后又是什么呢。我们认为有以下几个主要因素:

第一是专注,从诞生以来,拼多多8年时间只做电商这一件事,多多买菜是主站场景的延续,TEMU则是将它在国内积累的运营和供应链的优势延续到全球市场。

这是业务范畴的专注,拼多多的专注,还体现在它只专注于用户,一切以用户为中心,这符合物理学的第一性原理,直面竞争,但只倾听用户需求,不关注竞争对手的动作,这样自己可以保持初心、动作不变形。

此外,拼多多的专注还体现在,它一直在专注做升级。

从一诞生,拼多多对于它当时的目标用户来说其实就是消费升级。

在这之后,它升级供应链、履约时效、售后服务、商家运营,做百亿补贴、秒杀、万人团,做多多买菜、TEMU,对于目标用户无论是商品质量、价格还是服务都在升级,迎合消费者不断升级的需求、对美好生活的向往。

这种升级的内在驱动力,是永远向内求诸于己,每一天都比过去更好,只跟自己比,与专注于用户又是一脉相承的关系。

专注的背后,其实是本分,做分内之事,做到自己能做的最好。

当一个人心无旁骛,他才可能做到最好,公司同样如此。

高效的第二个因素,我们认为是科技驱动。

拼多多的分布式AI架构,可以使得每一个消费者都成为它的分享者,人们也许会说,这得益于微信,但是看看TEMU在海外的狂奔,那里可没有微信支持,所以本质原因其实是对消费者的普惠驱动了用户自发分享。

在内部营销层面,拼多多的商户推广工具已经高度智能化,这使得哪怕是对互联网所知不多的中小商家,也能一键使用高效的营销工具,与大商家同台竞争,这是商户经营层面的普惠。

拼多多对农产品科研的坚持,已经持续多年,不仅内部年度科研投入突破百亿,而且不断培养新一代年轻人投身农业科研,落地科研与产业的融合。

科技提升了效率,节约了成本,才有可能将超额利润回馈给用户,所以科技是普惠的前提。

电商是开放式竞争的行业,并没有“一劳永逸”的对策。

从全国性的商业竞争,走向全球竞争,这段旅程注定充满挑战,也会充满乐趣,我们可以拭目以待,看看拼多多将走向什么样的新高度。 $拼多多(PDD)$

精彩评论

全网最低价必须要看拼多多,里面的东西是真的便宜,虽然保真不保新。

pdd真的唤醒了现在青年人对性价比的极致追求。

五环之外的人撑起来了多多的股票

不知道现在的杭州马看着多多是个什么心情

多多的K线走势给人的感觉真的好

单论对多多的了解,还真的没人超过你