今天(2023-11-28)拼多多发布了2023三季报。

财报亮点

本季度的总收入为人民币688.404亿元(合94.354亿美元),较2022年同期的人民币355.043亿元增长了94%。

本季度的营业利润 为人民币166.560亿元(合22.829亿美元),较2022年同期的人民币104.366亿元 增长了60%。非公认会计准则2 该季度的营业利润为人民币181.258亿元(合24.844亿美元), 较2022年同期的人民币123.015亿元增长了47%。

本季度归属于普通股东的净收益为人民币155.371亿元(合21.295亿美元),较2022年同期的人民币105.886亿元增长 47%。本季度归属于普通股股东的非公认会计准则净收益为人民币170.271亿元(合23.338亿美元), 较2022年同期的人民币124.472亿元增长了37%。

无论总收入,还是营业利润,还是净收益,那一项拿出来对比,增长率和增长质量都远超阿里巴巴、京东,甚至美团。

没有对比,就没有伤害,就拿营收增速来对比一下。

阿里巴巴,三季度营收2247.9亿元,较2022年同期的人民币2062.3亿元同比增长9%。

京东,三季度营收2477亿元,较2022年同期的人民币2436亿元同比增长1.7%。

美团,三季度营收764.6亿元,较2022年同期的人民币626亿元同比增长22.1%。

同样都感觉经济很差,为什么拼多多能在逆境中,业绩大爆发。同样是创始人退居二线,拼多多就能继续大幅增长,而阿里巴巴,京东都出现了业绩增速将为个位数,甚至接近0增长。不能说继任者能力太差,只是积重难返,创始人打造的商业模式,或者生态,太过臃肿,太过沉重。继任者无法大刀阔斧的改革。

阿里巴巴,本来是一个轻资产模式,跟目前的拼多多差不多,收交易服务费,但后来开始学京东,开始布局物流,后来干脆自己搞起物流,菜鸟物流。另一个摊子铺的太大,能打的没有几个,看看出路中国零售业务,其他一大堆赔钱的业务,而且好多是收购过来的,优酷土豆(大文娱),饿了么(本地生活),新零售(盒马,银泰,高鑫零售),这些都是什么烂投资,搞什么生态,拼多多没有这些赔钱的生态,照样很赚钱,搞不清楚,当初拿着投资人的钱,乱买一通,真的没有产生任何价值,反而在不断吞噬价值。这次开始分红是对的,这投资水平,不如赚了钱,分给股东。

如果说要改革,把这些赔钱的业务全部清仓,专心把淘天集团做好,然后就是出海业务,云业务顺手的事,少投入点。

再对于一下经营效率,看看营业利润率和净利润率。

拼多多,三季度营业利润为166.56亿元,总收入为688.404亿元,营业利润率为24.19%。

三季度净利润为155.371亿元,净利润率为22.57%

阿里巴巴,三季度营业利润为355.84亿元,总收入为2247亿元,营业利润率为15.83%。

三季度净利润为277.06亿元,净利润率为12.33%。

京东,三季度营业利润为93亿元,总收入为2477亿元,营业利润率为3.75%。

三季度净利润为79亿元,净利润率为3.18%。

美团,三季度营业利润为33.58亿元,总收入为764.6亿元,营业利润率为4.39%。

三季度净利润为36亿元,净利润率为4.70%。

通过对比经营利润率,净利润率,同样都是电商,但拼多多的商业模式显然更优秀。拼多多轻资产,轻人力,对其他电商有降维打击的优势。拼多多成为电商一哥指日可待。

同样的百亿补贴,同样的大比例投入社区电商,同样的投入国际电商,拼多多为什么还能实现营收的大幅增长,还能保持超高的净利润率?

收入

总收入为人民币688.404亿元 (94.354亿美元),较2022年同期的人民币355.043亿元增长94%。增长主要是由于在线营销服务和交易服务的收入增加 。

在线营销服务 和其他服务的收入为人民币396.877亿元(合54.397亿美元),较2022年同期的284.82亿元人民币增长39%。

交易服务收入 为人民币291.527亿元(合39.957亿美元),较2022年同期的人民币70.223亿元 增长了315%。

业务非常简单明了,只有两项收入在线营销服务和交易服务收入。

在线营销服务,就是在拼多多打广告,要想获得更好的展示机会,商家肯定要在拼多多买类似广告位的东西,或者搜索词,来提高曝光率。

交易服务,应该是入住拼多多都会收的摊位费,会根据交易额的不同,交易服务费也不同,交易额越大,交易服务费也越多。

支出

总收入成本为人民币268.302亿元(合36.774亿美元),较2022年同期的人民币74.141亿元增长262%。增长主要来目自的配送费、付款处理费、维护成本和呼叫中心费用的增加。

总运营支出为人民币253.541亿元(合34.751亿美元),较2022年同期的人民币176.536亿元增长44%。增长的主要原因是销售和营销费用的增加。

销售和营销费用为 人民币217.485亿元(29.809亿美元),较2022年同期 的人民币140.48亿元增长了55%,这主要是由于促销和广告 活动支出增加。

一般和管理费用 为人民币7.583亿元(1.039亿美元),而2022年同期 季度为人民币9.066亿元。

研发费用 为人民币28.473亿元(3.903亿美元),而2022年同期 季度为人民币26.982亿元。

现金流

经营活动产生的净现金 为人民币325.379亿元(合44.597亿美元),而2022年同期为116.518亿元人民币,这主要是由于净收入的增加和营运资金的变化。

截至2023年9月30日,现金、现金等价物和短期投资 为人民币2,028亿元(合278亿美元),而截至2022年12月31日为1,494亿元人民币。

家有余粮,心里不慌,为什么拼多多,敢在Temu上大笔投入,自由现金流达2028亿,是电商里最多的。

让我们看看其他三家电商的现金流情况。

阿里巴巴

经营活动产生的现金流量净额为人民币 492.31 亿元(67.48 亿美元),相较 2022 年同期的 人民币 471.12 亿元同比增长 4%。自由现金流(一项非公认会计准则财务流动性指标)为人 民币 452.20 亿元(61.98 亿美元),相较 2022 年同期的人民币 357.09 亿元增长 27%。

京东集团

截至2023年9月30日止十二个月的经营活动现金流量为人民币584亿元(80亿美元), 截至2022年9月30日止十二个月为人民币458亿元。不包括京东白条应收款项计入经 营活动现金流量的影响,截至2023年9月30日止十二个月的自由现金流为人民币394 亿元(54亿美元),截至2022年9月30日止十二个月为人民币258亿元。

美团

于2023年第三季度,我们亦实现经营现金流入人民币112亿元。截至2023年9月30日,我们持有的现金及现金等价物和短 期理财投资分别为人民币251亿元和人民币1,085亿元。

估值与股价

此估值是依据2022年的财报给,按美元计算的,2022年净利润为38亿美元,预测2025年净利润为64亿美元,净利润增速为20%。

三年后的合理估值为三年后的净利润*无风险利率的倒数,即64*33=1478亿美元,

五折为买点,买点市值为739亿,买点股价为58.48美元。

卖点为当年利润的50倍(38*50=1900亿美元),或三年后合理估值150%(1478.4*150%=2217.6),取较低值1900亿美元,卖点股价为150亿美元。

没想到不到一年时间,马上到达卖点了,今天盘中到最高价139.88元,最高上涨18.8%。

年内涨幅70%,2022年涨幅40%。

交易

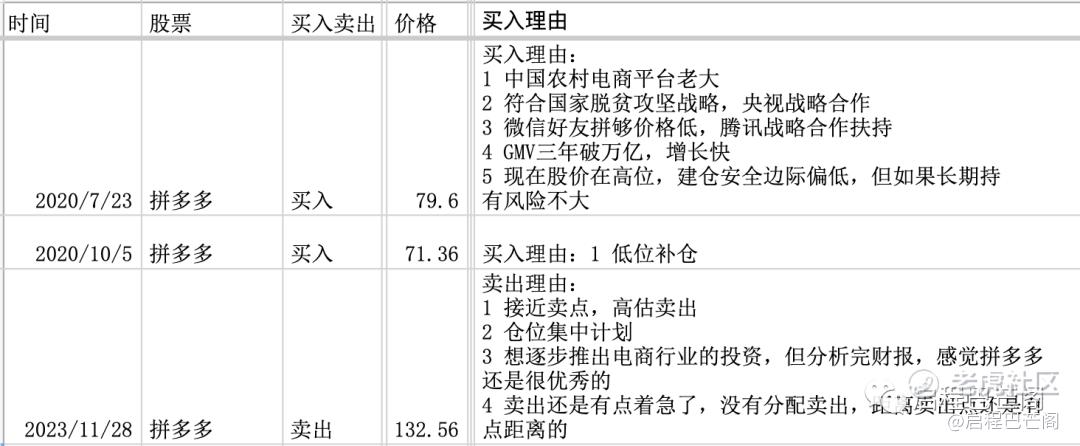

仓位不多,所以没有在每周实盘总结中披露,持有三年,大概获得75%的收益,年化25%,一笔不错的投资。

此时此刻,有点后悔药想吃。

后悔药一,没有在2022年3月和10月低位的时候,敢于加仓,当时股价最低到20多。只能安慰自己,当时还没有彻底认识到拼多多巨大的优势(商业模式和经营效率,以及管理风格),对拼多多能取得现在的高速增长,没有强烈的信念。

后悔药二,没有把亏损的阿里巴巴和一点点美团和京东,还有亚马逊持仓,都合并到拼多多上面。

精彩评论

消费降级的情况下,多多这样的数据是清理之中的

我喜欢的几个股票我被你拿出来了,好人呀

总感觉电商赛道后面还有劫难

看来股票涨的是有道理的