11月28日,美团如期发布了它的三季度财报,除了这份2000字左右简评,我们会在后续几天陆续发布它的管理层交流纪要(与分析师),以及Q3业绩深度点评,欢迎大家关注我们的公众号,这里将一直是我们的内容首发渠道。

根据财报,本季度美团营收765亿,经营利润34亿,经调整EBITA净利润57亿。

我们在11月23日发布过美团三季度业绩前瞻,财报实际表现与我们的预测非常接近,美团营收超出我们当时的预测1亿元,误差率0.1%,经营利润弱于我们当时的预测2亿,误差率5.6%;经调整EBITA弱于我们当时的预测5亿元,误差率8.1%。经营现金流则远超我们的预测,达到112亿,这可能是美团本季度运营数据层面最大的惊喜。

需要说明的是,我们的预测本就比市场要高一些,仅供参考,彭博一致市场预期为营收760亿,经调整净利润预期为53亿,因此美团本季度业绩——无论营收还是利润表现都是超越了彭博市场一致预期的,而利润表现则小幅超越彭博预期,但略逊于我们的预期。

关于业绩前瞻,具体内容大家可以移步这里:美团Q3业绩前瞻:跨过阴影 就是光明

以上是关于本季度财报表现的客观陈述,主观层面,我们的感受是:美团本季度业绩表现稳健依旧,趋势上向好但没有大惊喜,且仍未到反转时刻,我们非常认同甚至激赏管理层面对行业变化时表现出的冷静、果决,美团的应对措施是非常正确的,但变化不会即刻产生良性效果。

在市场尤为关心的本地生活业务进展上,这份财报如我们预期那样,关于GTV、市占等业务层面的战斗可能会在1年内见分晓,但是利润层面的影响可能会延迟4个季度左右结束。除此之外,还有许多值得我们留意的业绩变化。

下面我们来看看这份季报的具体表现。

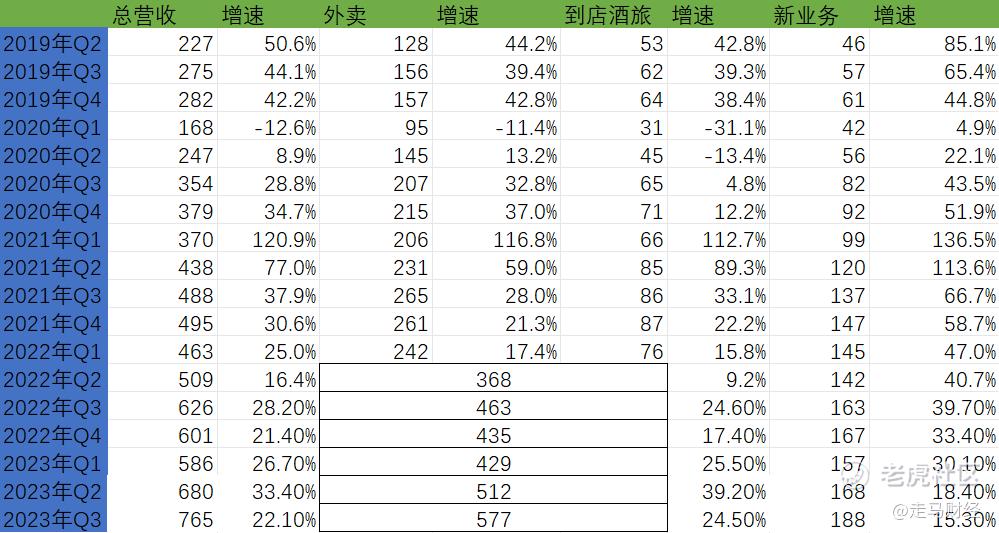

整体上,季度营收765亿,同比增速22.1%,虽然超越了彭博和我们的一致预期,但只能算中性略好;拆分来看,核心本地商业的表现非常不错,它是这一细分领域的绝对龙头,有24.5%的同比高增速非常难得,新业务的表现则略逊于预期,我们判断可能优选的营收增速不及之前预测。

美团的发展是履带式,一开始只是团购这一基础业务,后来发展到酒旅行业,此后跟进一步发展到外卖这一到家业务,完成了从到店向到家的全覆盖,这些业务涉足的基本都是“服务零售”范畴;2018年前后,美团开始逐渐涉足商品零售业务,包括闪购、买菜、优选、快驴、电商都是这一战略的尝试。

一方面,2019年后中国互联网低垂的果实基本被摘尽,剩下的业务都不是什么特别好的果子;另一方面,宏观经济与国际环境这几年有较为明显转变;而且,无法忽视的事实是,不论是用户心智,还是公司内部能力圈,美团在商品零售方面的进展不如它在服务零售方面所向披靡。

当服务零售主业进入相对成熟期,较容易受宏观面影响,而商品零售未能取得闪电式进展时,过去层层递进的履带,在今天出现了一丝裂缝。

因此,我们重申一贯的观点:商品零售进展将是评估美团未来向上空间的核心指标,在服务零售这个主战场上,那场万众瞩目抖音VS美团的本地生活之战,是次要因素,我们期待也相信美团会取得最终的胜利,但这不是决定美团业务上限的核心指标。

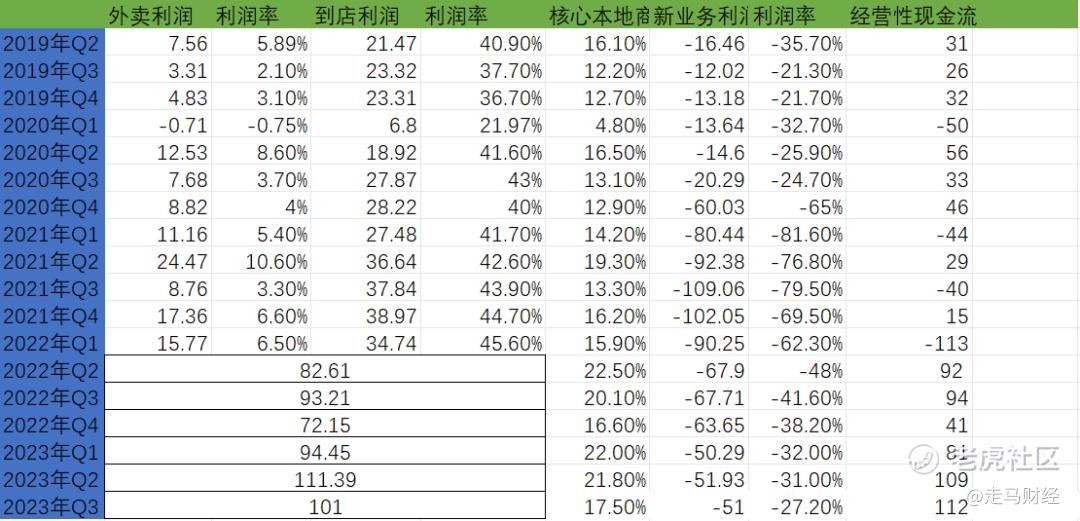

利润层面,三季度整体经营利润34亿,经调整EBITA为57亿,均小幅超越彭博一致预期,但也只能算中性表现。但经营现金流的表现非常优秀,

它反映出美团在本地生活战役中的战略思路:GTV、用户心智、市场份额优先,营收、利润放在次要位置。

这毫无疑问是正确的决策,而且它的这一思路是非常果决与坚定的,据我们进一步了解到的信息:

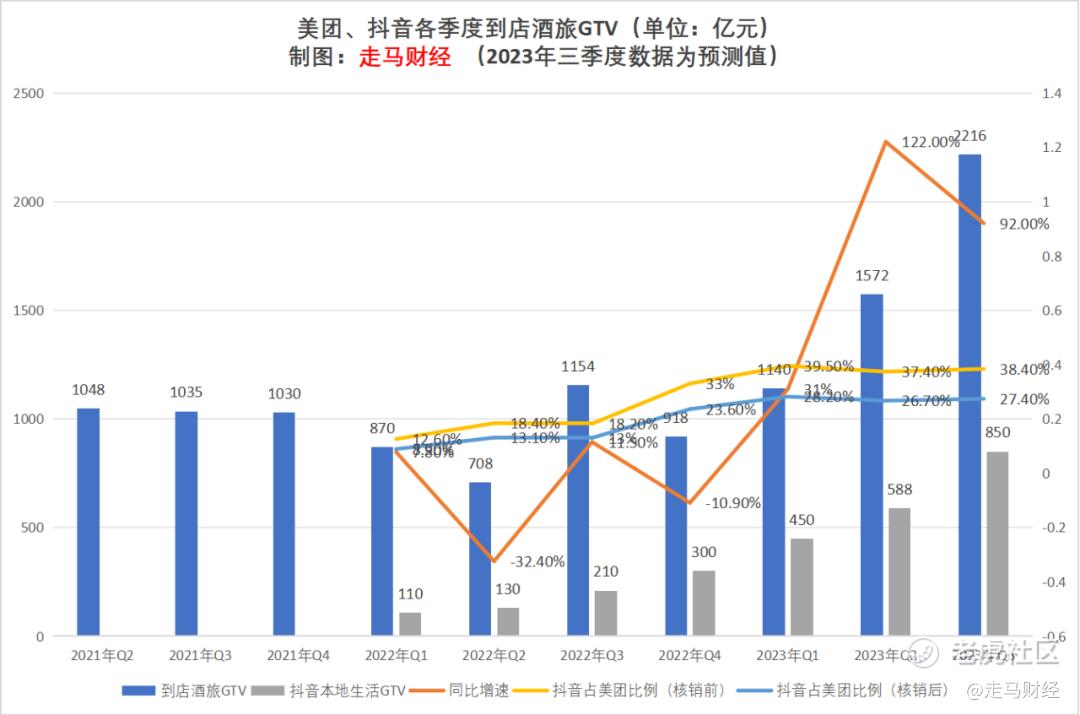

三季度美团到店酒旅GTV同比增速约92%,达到约2216亿,抖音本地生活(含到餐、到综与酒旅)约850亿。

在我们此前的业绩前瞻文章发出后,接近抖音内部的消息人士向我们反馈,抖音内部表示我们低估了他们三季度的GTV表现,而接近美团内部的消息人士则向我们表示,美团2024年会在多个业务层面(不限于本地生活)火力全开,他们相信势头正在向己方转移,“宜将剩勇追穷寇,不可沽名学霸王”。

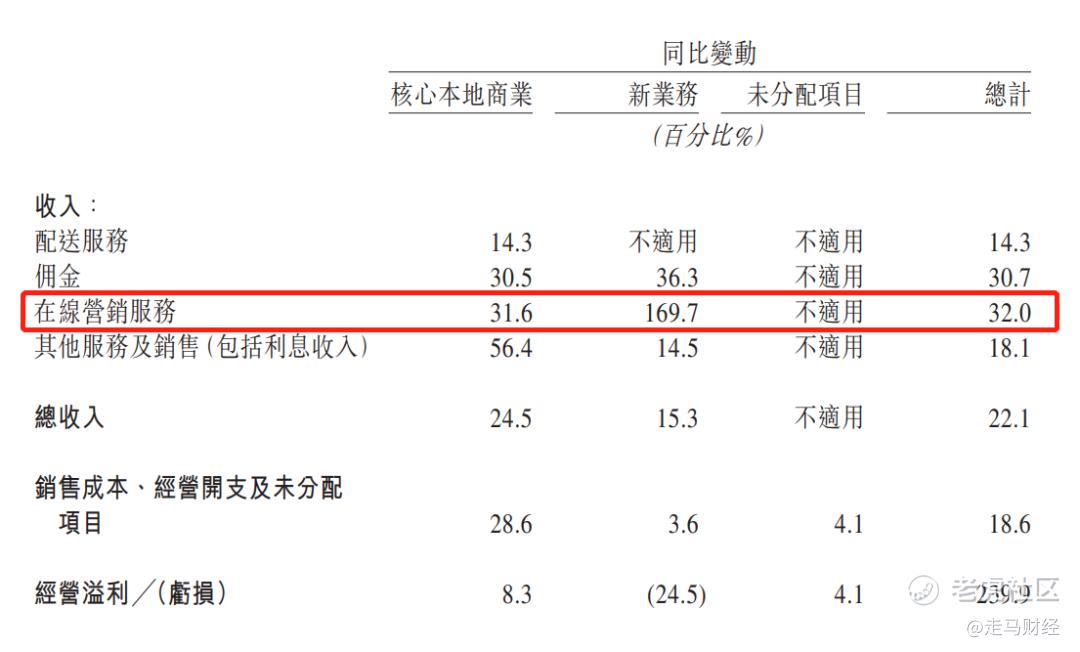

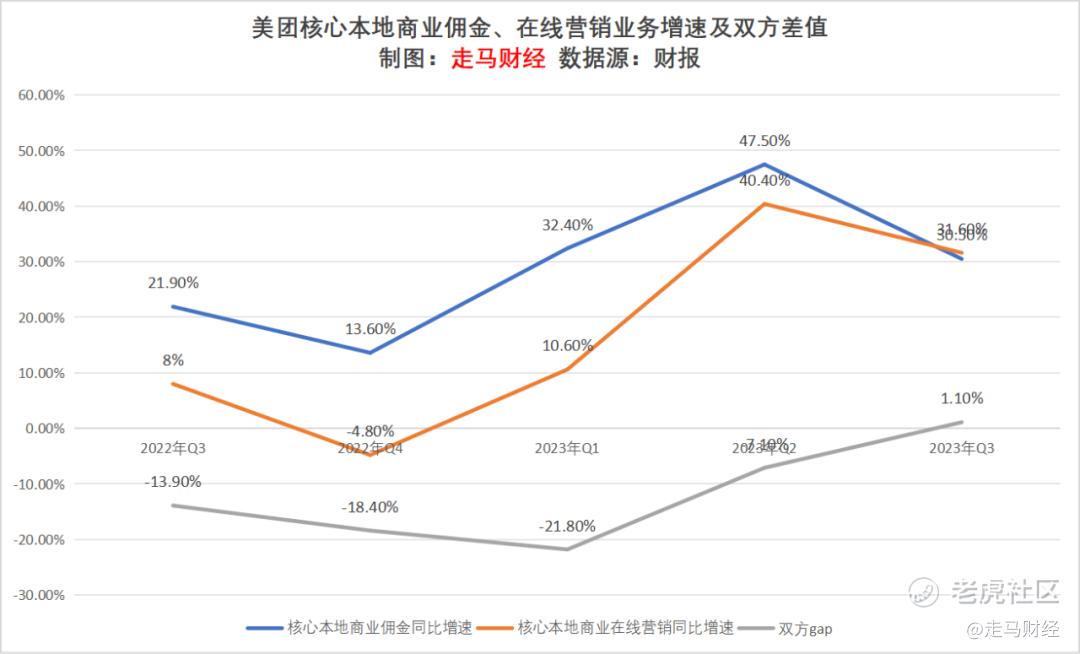

另一个值得重点关注的数据,是美团核心本地商业中“在线营销服务”同比增速的变化,2022年Q3-2023年Q3五个季度,这一数据指标分别是:

因为抖音本地生活对美团到店酒旅影响的核心,是商户的广告投放,而核心本地商业中营销业务的主要部分是到店酒旅商家的广告投放,其次是外卖与闪购商家的广告投放,因此该业务佣金与在线营销收入增速的变化,虽不能完全反应美团到店酒旅业务在竞争层面的变化,但可以很大程度上反应出,它的应对措施收到了积极反馈。

过去四个季度,营销增速分别落后于佣金增速13.9、18.4/21.8/7.1个百分点,本季度是营销业务增速过去7个季度第一次反超佣金增速——没错,实际上,2022年Q1开始,美团核心本地商业的佣金增速就超越了营销收入增速。

从收支角度看,本季度销售成本支出比我们预期中高,主要受外卖、闪购、买菜超预期增长带来的配送、销售成本增加影响,叠加暑期对骑手的补贴有所增加;营销支出也比我们预期的高3亿,反映出美团在经营策略上的进击态度,研发和行政开支等人力方面的支出则控制得更加严格,高经营杠杆下营收占比均进一步下降。

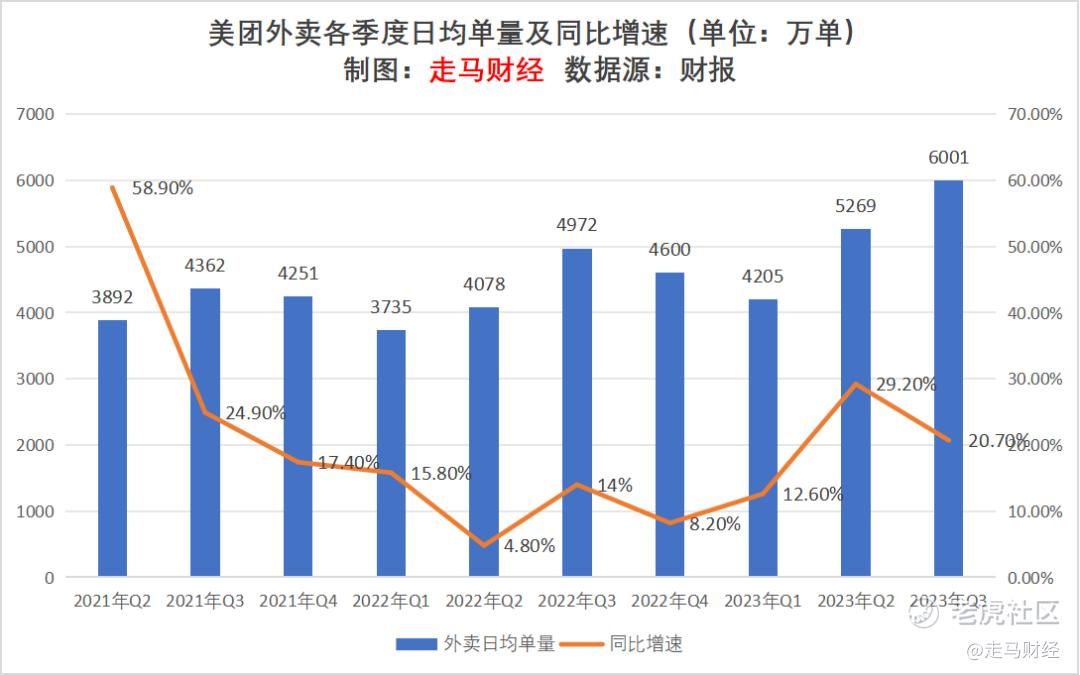

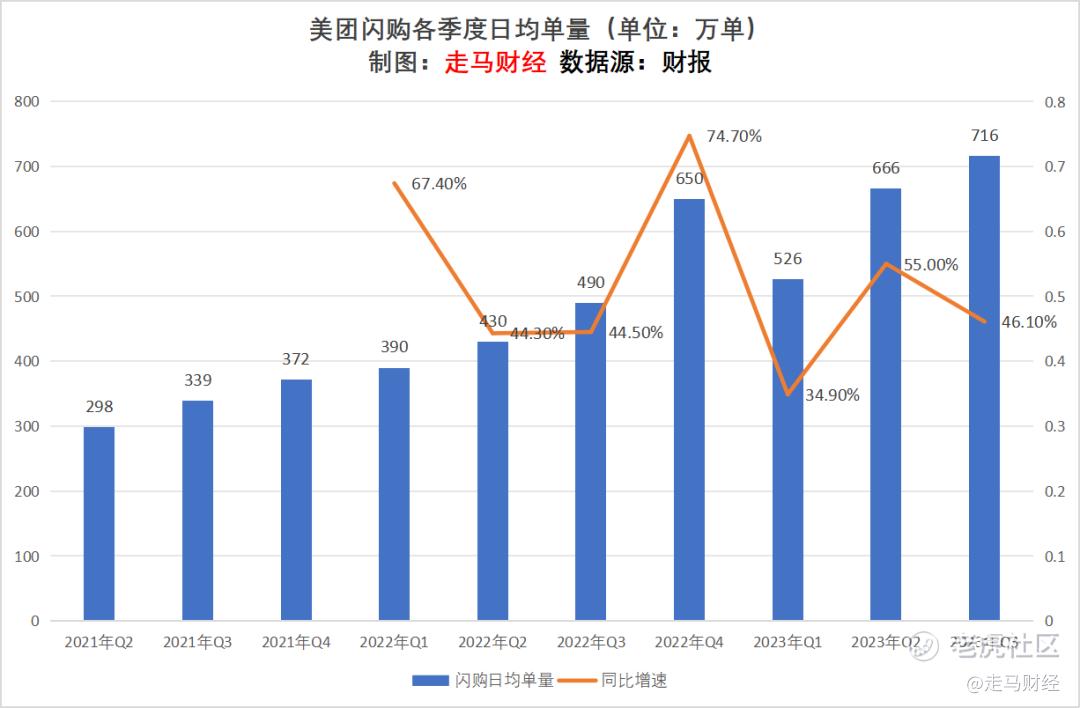

这里面有几个因素值得关注:一是外卖业务比想象中更具韧性,不论是运营指标,还是营收与利润层面,闪购的潜力非常大;二是到店酒旅业务的规模大幅增长,无论是GTV层面还是营收层面,但利润有所下滑,清晰反映出我们此前的预测,即美团在业务侧的应对正确,但利润层面的影响持续时间会长于业务侧。

最后我们简单看看几大核心业务的表现。

外卖的表现比所有人想象中坚韧,包括我们。核心动能是三点:

消费者习惯与心智的渐进式增加,外卖已然成为越来越多人的必选消费习惯;

美团运营侧的精细化举措,补贴策略继续,无论品类方面——比如下午茶、夜宵等进一步突破,还是高粘性用户——比如白领人群的稳定提升,大大提升了外卖受经济环境波动影响的稳定性,管理层在9月份曾经与市场沟通,表达过对未来几个季度消费市场的担忧,但显然美团的核心业务表现超越了所有人的预期,甚至可能包括他们自己。

拼好饭模式变得更激进,这一方面得益于配送力量的供给过剩,另一方面得益于消费下沉,对高性价比外卖订单的需求急剧增加,因此我们对于未来外卖业务的长期增长更增添了一部分信心。

另一方面,一部分人表示担忧的优选业务,也为外卖、到店酒旅等核心业务增加了用户和服务半径。

闪购表现一如既往的惊艳,我们在业绩前瞻中表示,即便在最悲观的预期下,也看好该业务GTV最终超越1万亿规模,文章发出后,有券商从业人士向我们表达了担忧,我们重申这一观点。

美团闪购“闪电仓”,截止到三季度已经达到5000家规模,它的长期目标是在全国建立5万家仓店一体的门店,目前推出仅一年多,即便按照单店平均月度单量1000单计算,客单价80元,年度GTV也达到6000亿,相对于线下仍然高达30多万亿规模的实体消费来说,这是一个完全看预期的目标,而我们看到目前做得比较好的闪电仓门店,单月破万单的已经不在少数。

需要说明的是,以上关于外卖、闪购的三季度具体单量仍是预测,根据三季报整体即时零售单量做了一些调整,比业绩前瞻是做了一些修正,不排除后续管理层会在业绩会中披露更多数据,届时我们将在管理层业绩纪要或深度点评时进一步修正,欢迎大家关注。

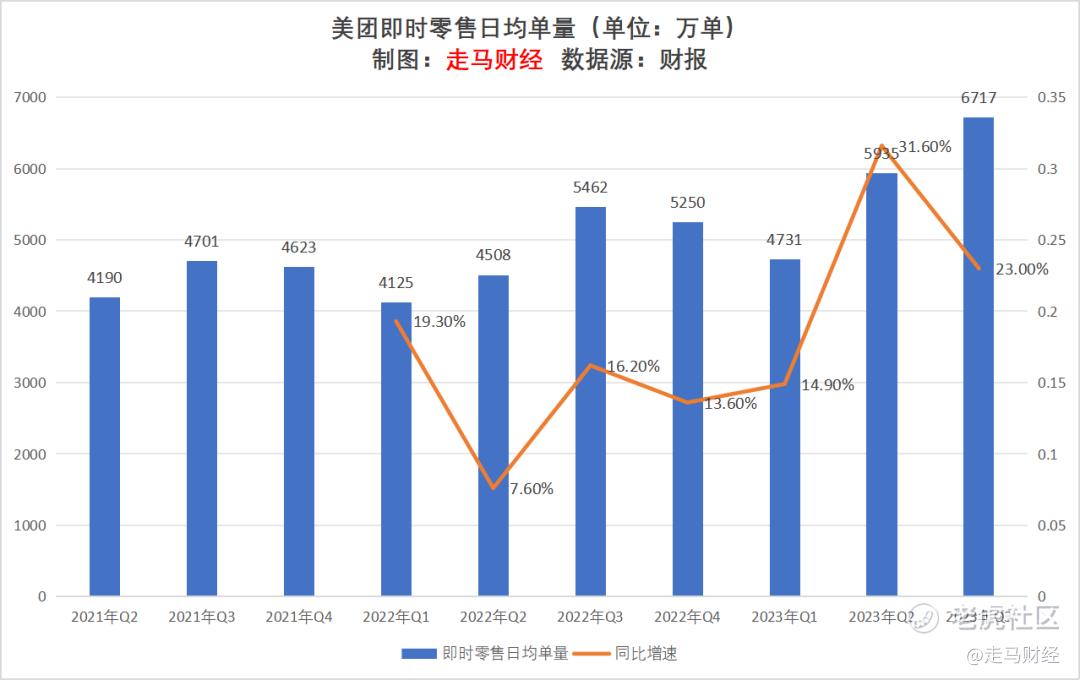

根据三季度披露数据,季度即时零售单量达到61.8亿笔,按照三季度92天平均,日均单量即为6717万单,同比增速23%,在当前的消费环境下,必须给外卖和闪购的表现点赞。

此外,优选的单量增速预计低于20%,营收增速预计在15%左右,到店酒旅业务的经营利润率预计低于此前预测的34%,可能在31%-32%区间,竞争的激烈程度仍然超出预期。

在此前的业绩前瞻中,我们曾经提出过:

影响美团未来走势的三个独特因子,它们分别是:与抖音在本地生活领域竞争态势、中国消费——尤其是服务消费景气度的变化、美团在商品零售业务的进展。在我们看来,这些是影响美团走势的三大独特因素,它们分别对应短期、中期、长期影响。具体来说,抖音影响是短期的,一年内结果将明朗;中国服务行业消费景气度变化是中期因子,它会影响美团主业外卖的大环境和增速,当然到店酒旅也会受些影响;美团在商品零售业务上的进展将是长期因子,美团能否在闪购、买菜、优选等商品零售业务上取得规模化成功,树立品类护城河和用户心智,进而逐步扩大自己在商品零售行业的市场份额,是决定未来5-10年美团上升空间的长期因素。

走马的汉子,公众号:走马财经美团Q3业绩前瞻:跨过阴影 就是光明

我们维持这一判断不变,但从三季报业绩表现来看,第一个因素即“与抖音的竞争影响”可能会变大一些;而第二个因素即“中国服务业消费对美团主营业务影响”的影响因子可能会小一些,美团核心本地商业的优异表现打消了我们的一部分担忧;第三个因素则需要持续跟踪观察,现在还处于早期阶段。

此外,新的行业政策也可能带来潜在影响,希望大家密切留意,更详细的业绩解读,大家可以等待我们的三季报深度点评,敬请关注我们的公众号并加入星标。 $美团-W(03690)$

精彩评论

这篇文章不错,转发给大家看看