随着Z世代对颜值和美的追求增强,“颜值经济”崛起,成为长坡厚雪的大赛道。天下熙熙皆为利来,天下攘攘皆为利往,互联网医美平台大批涌现,行业内卷加剧。互联网医美平台赛道已然进入了“剩者为王”的阶段。

11月20日,互联网医美平台龙头新氧发布三季报,报告显示,公司在破局行业内卷和应对监管加剧中取得了不俗的成绩,重回增长轨迹。

互联网平台主题从流量转向价值,新氧顺势而为破局无效竞争

德勤《中国医美行业2022年度洞悉报告》显示,中国医美市场已进入快速增长期,2015年至2020年市场规模由637亿元增长至1549亿元,预计到2025年,市场规模将超过3500亿元。中国消费者的需求将随着疫情缓解逐步释放,在未来一段时间仍将保持超10%的增速。

尽管个别指标略有下滑,整体来看,新氧扭亏为盈,重回增长轨迹。2023Q3新氧的财报中有两大亮点,公司实现营收3.9亿元,同比增长19.2%,其中供应链业务收入为7521.7万,占总收入的19.5%;而根据美国通用会计准则,归属上市公司净利润达1,830万元,同比增长695.7%。

曾几何时,新氧也有过高速发展的阶段,受益于移动互联网的流量红利,新氧快速崛起,2016-2021这六年,新氧营业收入从4909万元增长到16.92亿元,期间平均移动MAU最高曾达到1000万。

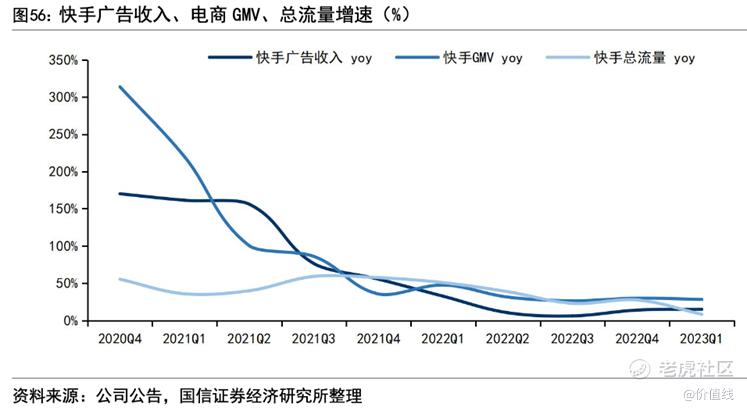

但现在流量为王的时代已经过去,互联网红利逐渐消失,流量越来越难做,广告也越来越便宜。从短视频龙头快手的数据来看,优秀如快手也扛不住时代的变化,流量高速增长的时代已然过去,行业优秀者仅能享受正常的增速。

一方面流量降速,行业增速下滑,另一方面则是阿里、京东、美团、百度等互联网巨头和悦美网、美尔贝、丁香园等老牌互联网医疗企业纷纷进场,互联网医美平台愈发内卷。

面对诸多挑战,新氧的破局之路是战略转型、业务改革,从医美电商平台向产业互联网平台转型,在原有的渠道业务上创新发展,全方位赋能医美机构、医美厂商和医美医生。

目前来看,新氧的产业互联网平台转型已有所成果。新氧联合创始人兼首席执行官金星先生表示,社区电商业务和优享业务稳步推进的同时,我们加大了对供应链业务的投入,取得了显著提升。

随着产业互联网平台转型推进,优享和供应链等具备高质量发展潜力的新业务逐渐成熟,新氧有望流量驱动增长逻辑回到高质量增长驱动逻辑。

产业互联网平台转型,新氧重新从红海驶回蓝海

医美产业链中,医美耗材生产商、药品及器械生产商处于上游,医美机构处于中游,新氧APP等互联网医美平台则位于下游终端市场。其中,医美行业中上游市场往往技术壁垒更高、盈利能力更强。

对于下游互联网医美平台而言,流量降速带来了高质量增长驱动逻辑的转变,而如何去实现高质量增长却是一个难题。2021年6月卫健委等8部门出台《打击非法医疗美容服务专项整治工作方案》,2023年5月市监局等11部门联合印发《关于进一步加强医疗美容行业监管工作的指导意见》,上层对医美行业的监管力度愈发加强,对医美行业高质量健康发展提出了更高的要求。

面对行业困境,新氧的做法是向医美行业产业互联网平台转型,打造更可靠、高效的新供应链,提升医美产业全链条服务品质。对此,新氧进行了一系列布局,不断向产业链中上游延伸,推出臻品业务为求美者甄选合规的优质产品,目前新氧已形成“玻尿酸+光电+再生”的臻品矩阵。

具体来看,2021年6月,新氧以7.91亿元收购奇致激光的控股权,奇致激光是中国光谷的核心企业,是中国最大的医疗激光企业;2022年5月,新氧宣布独家代理玻尿酸独角兽产品爱拉丝提;2023年,新氧与西宏药业达成深度战略合作,获得西宏药业旗下注射用透明质酸钠复合溶液(水光针)及新一代注射用聚左乳酸微球面部填充剂(童颜针)两款产品的独家代理权。

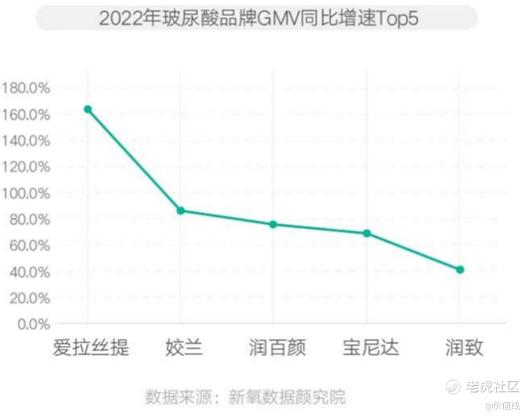

最值得一提的是新氧的新独家代理产品爱拉丝提,当下,国内市场极度缺乏一款性价比较高的中高端玻尿酸产品,而爱拉丝提以较强的塑形效果、中等价位的定位,在竞争激烈的玻尿酸市场,填补了国内中高端市场的空缺。

爱拉丝提2022年3月正式在中国获NMPA批准上市,具备粘弹性高、安全性高、注射流畅、持久、性价比高的产品特性,与同类产品相比平均降低了59%交联剂使用量是玻尿酸GMV同比增速第一品牌。据新氧公布的数据,爱拉丝提的代理带来了丰厚回报,体验后进院率达72%、机构3个月的复购率67%,覆盖机构达到200余家,在市场认可的同时获得营收增长。可以期待,随着爱拉丝提的推广,新氧的营收将进入新的高度。

新氧通过深化产业链一体化,从源头上强化了对产品、设备的正品掌控力度,逐步实现从医美电商平台向产业互联网平台的转型,摆脱过去对靠流量增长的模式依赖,为公司在日益内卷的医美行业竞争中找到了一条新的增长路线。

增长逻辑转变,投资价值极具预期差

现阶段,对于新氧而言,有两大投资价值。一是产业互联网平台转型后盈利模式的升级,新氧通过战略合作和收并购接收优质的资产,建立起了自身的技术与产品护城河。

或许有人会说转型前途未卜,现在谈投资价值还为时尚早,但此次新氧转型有两大确定性足以推翻这层疑虑。首先,经过一系列收并购和战略合作后,新氧仍有十分充裕的资金,2023Q3公司现金及现金等价物、限制性现金、定期存款、定期存款和短期投资合计14.05亿元,而且公司已经实现扭亏为盈,重回增长轨迹,现金流压力已全面缓解;其次,新氧客户资源丰富,可以帮助上游产品快速转化收益,截至2023年3月,新氧APP业务已覆盖中国超过348个城市,以及日本、韩国、新加坡和泰国等海外国家,吸引了近26000家认证医美及消费医疗机构入驻,平台医生注册数量47000+。

二是奇致激光的北交所上市,一方面打开了新氧“A+H”双市场的融资渠道,另一方面打开了新氧借壳回A的想象空间。

近日,新氧公告称,奇致激光已提交北交所上市申请。根据奇致激光的首次公开募股文件,该公司计划发行不超过2000万股股票(不包括行使超额配售选择权发行的股票),这将占其IPO后总股本的约25%。

2021年6月,新氧以7.91亿元收购奇致激光约87.6%的股份,进军医美器械领域,在非手术领域形成长远竞争的多元化优势。奇致激光是国内领先的激光及其他光电医疗类设备提供商,技术实力稳居行业前三。据招股文件显示,截至2023年6月30日,奇致激光持有医疗器械生产许可证、医疗器械经营许可证,拥有21项医疗器械产品注册证,主要产品包括面向皮肤科、泌尿外科和眼科等领域的激光医疗设备。公司客户主要包括各级医疗机构、医疗器械经销企业等。

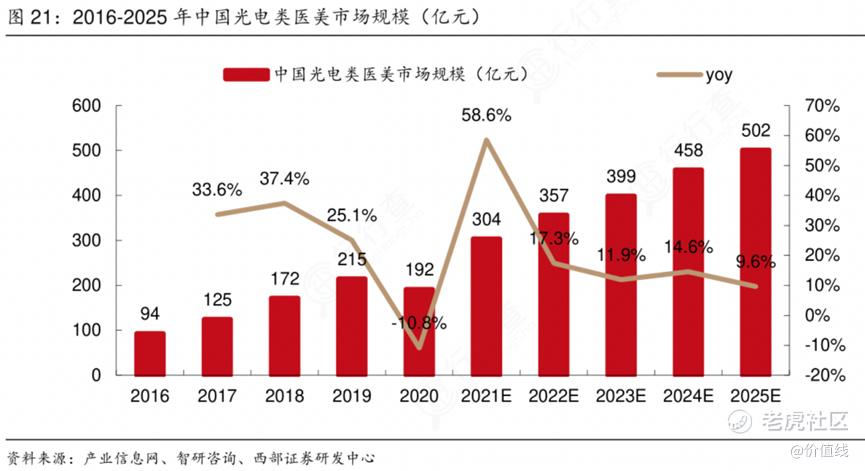

从行业前景看,奇致激光核心产品服务的光电医美项目价格亲民,风险小,具备普惠性基因,是轻医美中最核心的赛道,如热玛吉、超声炮、光子嫩肤、黄金微针等光电医美项目在社交平台中陆续爆火。根据产业信息网数据,预计2025年中国光电类医美市场规模将达502亿元,2020-2025年预计复合增速可达21.2%,各种激光色素管理、光子嫩肤、射频能源类医美项目有望成为医美主流市场。

互联网医美平台内卷加剧,争夺日益减少的流量份额的盈利模式已非良策,互联网医美平台赛道已经进入了“剩者为王”的阶段。新氧向产业互联网平台转型后,从流量驱动增长逻辑回归到了高质量增长驱动逻辑,实现了战略升维,对其他仍处于互联网医美平台阶段的企业无疑是降维打击。与新氧广阔的未来前景相比,公司股价目前极为低估,中金公司最新研报给出了2美元的目标价,价值空间巨大。

精彩评论

医美平台赛道确实竞争激烈,只有那些能够适应市场需求,提供优质服务,断创新的平台才能在激烈的竞争中脱颖而出。

新氧需要不断跟进行业趋势,并加大产业化转型的力度,才能在这个市场中立足。

这个赛道很赚钱,但是没什么社会责任

缺乏行业规范,后面还需要反复

互联网医美平台资本家们很喜欢

你是不是有新氧的股票?