来源:招股书

来源 | LiveReport大数据

招股书 | 点击文末“阅读原文”

摘要:国鸿氢能于2023年11月16日通过港交所聆讯,将在香港主板上市,独家保荐人为华泰国际,公司是一家技术型氢燃料电池提供商。2022年收入人民币7.48亿,净亏损人民币2.8亿。2023年前5月收入1.4亿,净亏损0.9亿。

LiveReport获悉,成立源于2015年国鸿氢能科技(嘉兴)股份有限公司Sino-Synergy Hydrogen Energy Technology (Jiaxing) Co., Ltd.(以下简称“国鸿氢能”)于2023年11月16日通过聆讯,将在香港主板上市,独家保荐人为华泰国际。

公司为中国一家专注于研究、开发、生产及销售氢燃料电池电堆及氢燃料电池系统的领先技术型氢燃料电池公司。根据弗若斯特沙利文的资料,公司为中国氢燃料电池行业市场的领先企业,按氢燃料电池电堆出货量计,自2017年至2022年连续六年公司均排名第一;按氢燃料电池系统销售价值计,公司于2022年排名第一;按配备自产电堆的氢燃料电池系统出货量计,公司于2022年排名第二。

截至最后实际可行日期,公司氢燃料电池电堆的出货量已超过650兆瓦。凭借研发团队的专业知识和氢燃料电池产品大规模生产和商业化的经验,公司已主导或参与制定了超过10项氢燃料电池产业相关国家和行业标准,包括《车用质子交换膜燃料电池堆使用寿命测试评价方法》等,并主导或参与一系列国家、省、市课题攻关,打通氢燃料电池行业上下游产业链,已成为氢燃料电池行业领军企业,引领氢能产业的新变革。

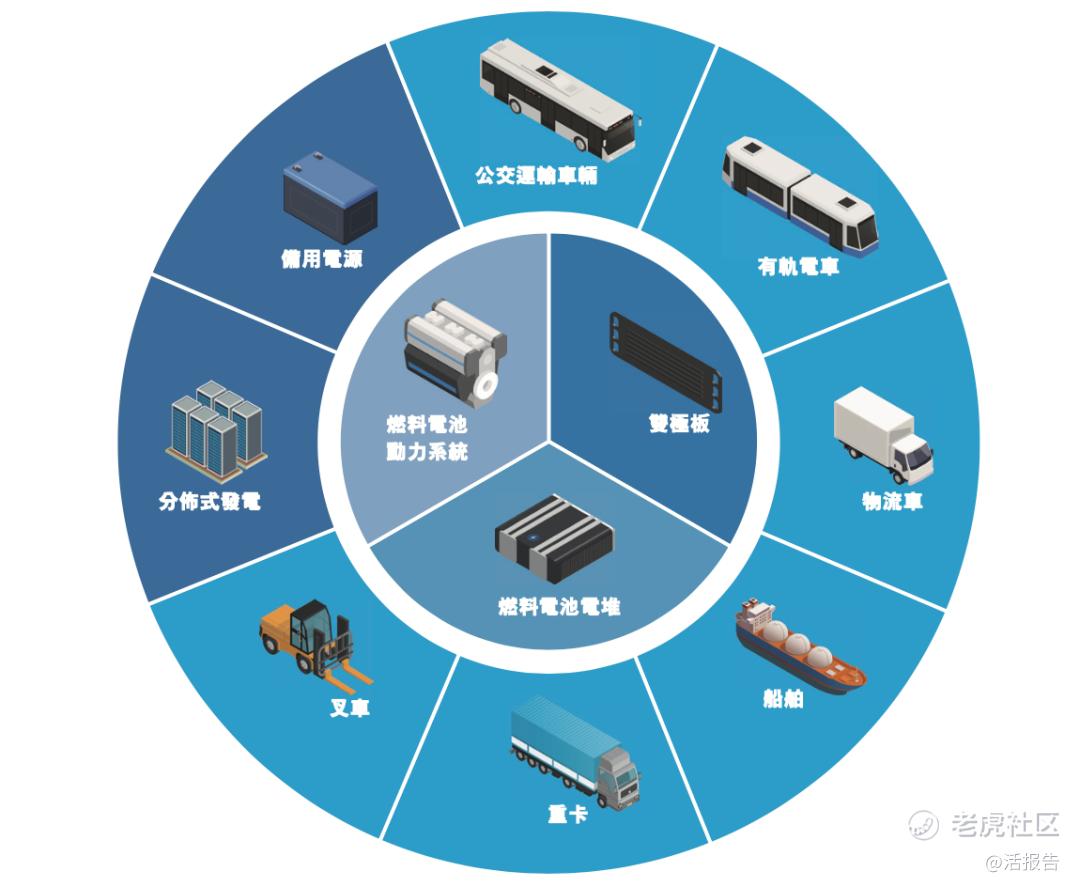

于往绩记录期间,公司生产的模压柔性石墨双极板主要用于进一步生产氢燃料电池电堆,公司的氢燃料电池电堆主要是(i)整合到公司的氢燃料电池系统或(ii)出售给氢燃料电池系统制造商,以进一步整合到其氢燃料电池系统。

公司的氢燃料电池系统主要出售给下游运输应用客户,其次是下游固定式应用客户。运输应用主要包括:(i)公交车、物流车及重型卡车等商用车;(ii)叉车等工程车;(iii)有轨电车;及(iv)船舶。固定式应用主要包括分布式电站及备用电站。于往绩记录期间,每年产生的收入约93%或以上来自运输应用(主要为公交及重型卡车),而其他运输应用及固定式应用产生的收入要低得多。然而,随着行业发展及公司的产品组合扩大,公司预期将在其他应用领域建立更多及广泛的业务。

公司的产品及其应用场景如下图所示:

来源:招股书

投资亮点

(i)公司是中国氢燃料电池行业具有市场主导地位的领军企业,充分受益于国家及地方对氢能产业的扶持政策及氢能产业的巨大增长潜力;

(ii)强大的技术实力及完善的质量控制体系构筑起高标准而增强了竞争力;

(iii)国产化+规模化+一体化”三轮驱动,推动公司降本增效,保持龙头地位;

(iv)公司有能力提供丰富的氢燃料电池产品矩阵及全面的应用方案,从而满足多元化用电需求;

(v)与上游供应商及下游客户建立良好的合作关系,互利合作,倡导产业化生态;

(vi)富有远见的管理团队主要由经验丰富的氢燃料电池领域行业专家组成。

公司资料:

官网:www.sinosynergypower.com

公司地址:中国浙江省嘉兴市港区杭州湾新经济园37幢501室-2

香港地址:香港北角电气道148号31楼

财务分析

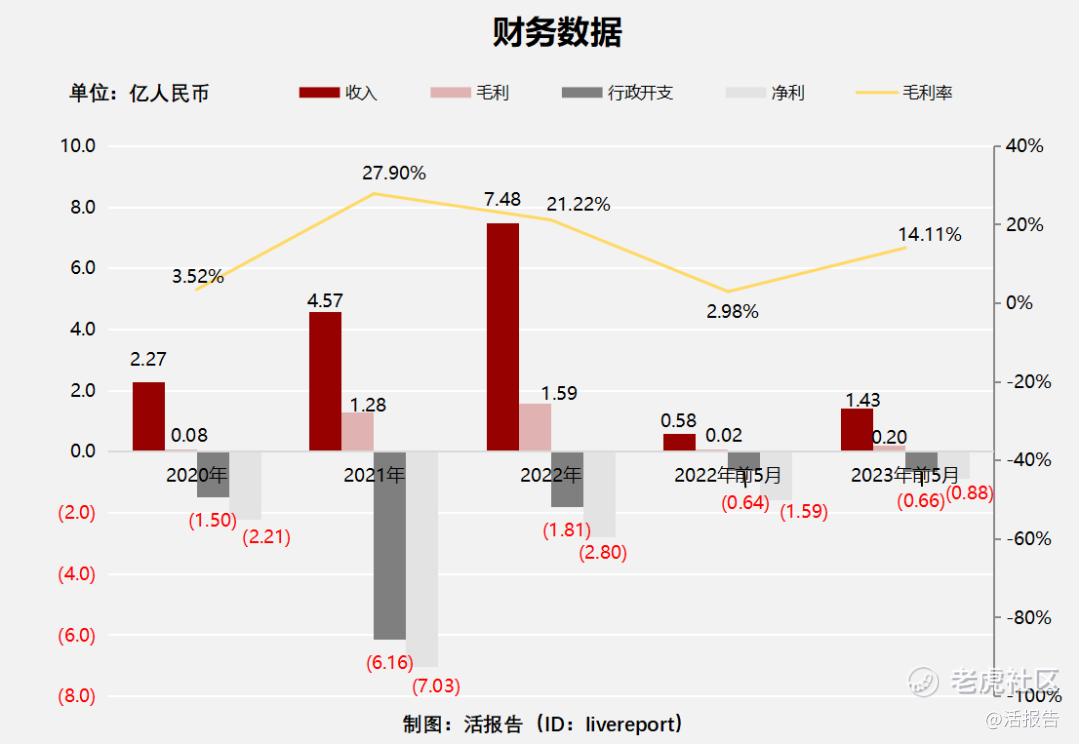

截至2022年12月31日止3个年度2020、2021、2022及2022、2023年前5个月:

收入分别约为人民币2.3亿元、4.6亿元、7.5亿元、0.6亿元及1.4亿元,年复合增长率为81.63%;

毛利分别约为人民币0.1亿元、1.28亿元、1.6亿元、0.02亿元及0.2亿元,年复合增长率为346.04%;

行政开支分别约为人民币-1.5亿元、-6.16亿元、-1.8亿元、-0.6亿元及-0.7亿元,年复合增长率为9.86%;

净利润分别约为人民币-2.21亿元、-7亿元、-2.8亿元、-1.6亿元及-0.9亿元,年复合增长率为12.51%;

毛利率分别约为3.52%、27.90%、21.22%、2.98%及14.11%。

公司毛利翻倍增长,净亏损2021年显著扩大,主要来源于行政开支增加和应占联营公司及合营企业国鸿重塑的经营业绩亏损增加。

截至2023年5月31日,公司存货3.71亿、应收12.16亿、流动负债10.89亿,账上现金6.84亿。

行业前景

氢燃料电池系统主要包括:1)氢燃料电池电堆;2)气体循环系统(包括空气压缩机及氢气循环泵);及3)其他辅助系统。其中氢燃料电池电堆是氢燃料电池系统的核心,是进行氧化还原化学发电的装置。

中国氢燃料电池电堆的市场规模

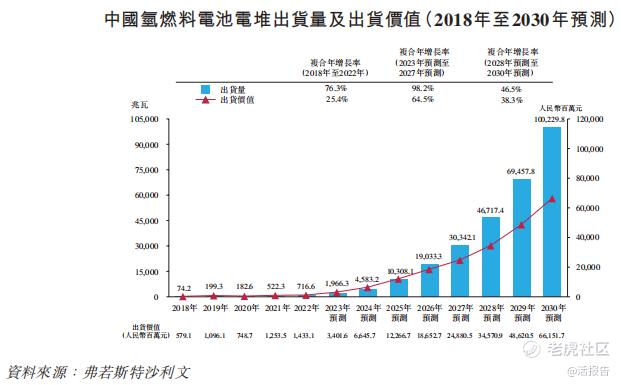

自2018年至2022年,得益于中国氢燃料电池汽车销量的快速增长,中国氢燃料电池电堆按出货量计的市场规模由74.2兆瓦飙升至716.6兆瓦,复合年增长率为76.3%。同期,中国氢燃料电池电堆按出货价值计的市场规模由人民币579.1百万元增至人民币1,433.1百万元。

自2021年起,随着氢燃料电池汽车示范城市群的建立,中国氢燃料电池产业迎来了一个快速的增长期。预期该产业对氢燃料电池的需求将不断增长,这将推动氢燃料电池电堆的出货量增长。此外,在能量密度及运行寿命方面持续实现技术突破以及氢燃料电池的应用场景不断多样化驱动下,预期中国氢燃料电池电堆的出货量将保持快速增长,将由2023年的1,966.3兆瓦增至2027年的30,342.1兆瓦,复合年增长率约为98.2%。于2030年前,中国氢燃料电池电堆的出货量将激增至100,229.8兆瓦,自2028年至2030年的复合年增长率约为46.5%。按出货价值计,预期中国氢燃料电池电堆的市场规模将由2023年的人民币3,401.6百万元增至2027年的人民币24,880.5百万元及2030年的人民币66,151.7百万元

来源:招股书

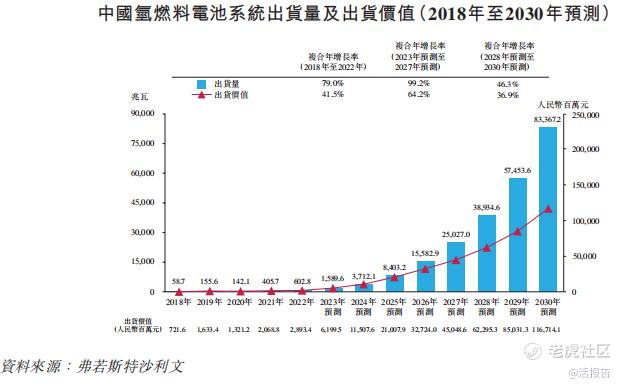

中国氢燃料电池系统的市场规模

在国家政策扶持下,氢燃料电池技术已取得长足进步。中国已掌握氢燃料电池系统及其关键部件的核心技术,已有能力对其进行开发及国产化。自2018年至2022年,中国氢燃料电池系统按出货量计的市场规模由58.7兆瓦飙升至602.8兆瓦,复合年增长率为79.0%。于同期,中国氢燃料电池系统按出货价值计的市场规模由人民币721.6百万元增至人民币2,893.4百万元。

在不久的将来,受氢燃料电池汽车行业及其他新兴应用场景的快速发展所推动,中国氢燃料电池系统的出货量预期于2027年将达致25,027.0兆瓦及于2030年将达致83,367.2兆瓦,自2023年至2027年的复合年增长率预期为99.2%,及自2028年至2030年的复合年增长率预期为46.3%。按出货价值计,预期中国氢燃料电池系统的市场规模将由2023年的人民币6,199.5百万元增至2027年的人民币45,048.6百万元及2030年的人民币116,714.1百万元。

来源:招股书

行业地位

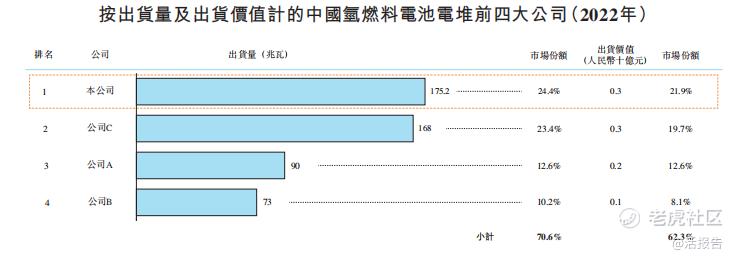

氢燃料电池电堆及系统市场竞争格局概览

于2022年,按出货量计,中国氢燃料电池电堆的市场规模约为716.6兆瓦,其中前四大公司约占市场总规模的70.6%。于2022年,公司氢燃料电池电堆的出货量为175.2兆瓦,占有24.4%的市场份额,于本行业中排名第一。于2022年,按出货价值计,公司在中国氢燃料电池电堆市场亦排名第一。

来源:招股书

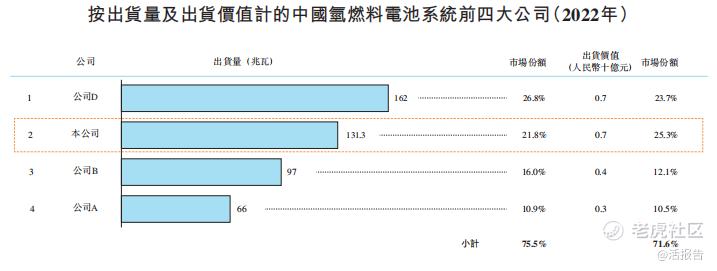

于2022年,按出货量计,中国氢燃料电池系统的市场规模约为602.8兆瓦。氢燃料电池电堆作为氢燃料电池系统的核心部件,对氢燃料电池系统的关键性能有很大影响。因此,于氢燃料电池系统产业,有能力自主开发及自主生产电堆的公司预期于未来将具有更强大的竞争力。于2022年,公司配备自产燃料电池电堆的氢燃料电池系统的出货量约为131.3兆瓦,占有21.8%的市场份额,在氢燃料电池系统出货量中排名第二。于2022年,按出货价值计,公司在中国氢燃料电池系统市场排名第一。

来源:招股书

同行业公司IPO对比

公司的同类公司大部分未上市,本次选取的同行业对比公司为:亿华通(2402.HK)、雄韬股份(SZ:002733)

亿华通是一家专注于氢燃料电池发动机系统研发及产业化的高新技术企业,致力于成为国际领先的氢燃料电池发动机供应商。公司具备自主核心知识产权,率先实现了发动机系统及燃料电池电堆的批量国产化,产品主要应用于客车、物流车等商用车型。

深圳市雄韬电源科技股份有限公司主要从事化学电源、新能源储能、动力电池、燃料电池的研发、生产和销售业务。主要产品涵盖阀控式密封铅酸蓄电池、锂离子电池、燃料电池三大品类。公司布局氢燃料电池产业链,在膜电极、燃料电池电堆、发动机系统、加氢制氢储氢等关键产业链布局,目前氢燃料电池发动机年产能为2.5万套/年,氢燃料电池电堆的年产能为1万套/年

来源:LiveReport大数据

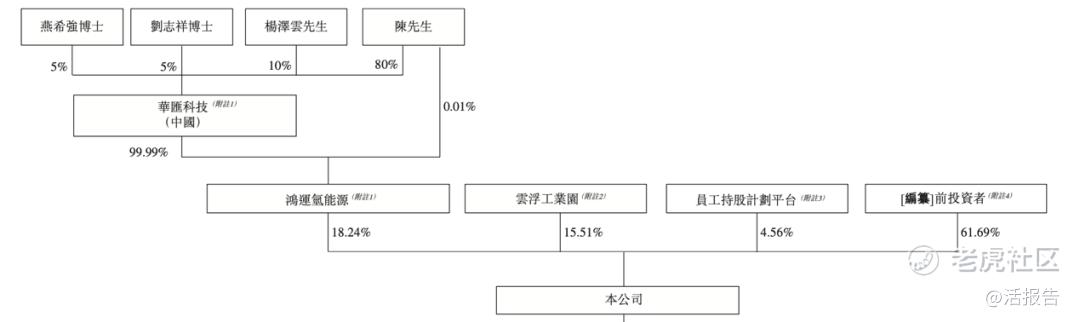

主要股东

燕希强博士、刘志祥博士、杨泽云先生和陈先生通过鸿运氢能源公司持股18.24%;云浮工业园持股15.51%;员工持股平台持股4.56%,前投资者持股61.69%。

来源:招股书

其他股东包括美锦能源(000723.SZ)嘉兴南湖、池月投资、青岛新能源、青岛城实、青岛城市建设等。

管理层情况

陈晓敏先生,46岁,董事长及法定代表人、执行董事。责主导公司整体战略规划及生产经营管理。拥有超过15年的企业管理经验。曾于佛山市地方税务局任职科员。彼历任佛山市禅运城巴有限公司副经理及党支部委员,任佛山禅运经理、佛山汽车运输公交分公司党委副书记及经理,佛山市新力公共交通有限公司的经理,佛山汽车运输的副经理及党委委员、任佛山汽车运输的常务副总经理及党委委员,一直担任鸿运氢能源董事会主席,现为鸿运氢能源的唯一董事,主要负责整体战略规划及管理。

杨泽云先生,34岁,执行董事、公司总经理,主要负责主导公司日常运营及投资、融资及等资本市场相关事务。于投资管理行业拥有8年的经验。曾任职于西南证券股份有限公司投资银行部,在华夏久盈资产管理有限责任公司工作,合众资产管理股份有限公司的股权投资部高级投资经理,任青岛精确力升资产管理有限公司的投资负责人。任北京清控道口投资管理有限公司的投资总监。毕业于中南财经政法大学国际经济与贸易专业,获得学士学位,毕业于中国人民大学经济学专业,获得硕士学位。

叶嘉杰先生,42岁,执行董事。负责公司行政管理事务。拥有超过18年的企业管理经验。曾历任佛山市汽车运输集团有限公司人力资源及行政部门、办公室办事员,任佛山市鸿运交通技工学校办公室副主任、办公室主任,佛山市三水区国鸿公共交通有限公司总经理助理兼办公室主任,佛山汽车运输副主任科员兼佛山市顺德区鸿运公共交通有限公司办公室主任,佛山市汽车运输集团有限公司资产管理和投资拓展部副经理。毕业于中南财经政法大学工商管理专业,获得学士学位。

上市前融资

来源:LiveReport大数据

中介团队

据LiveReport大数据统计,国鸿氢能中介团队共计7家,其中保荐人共计1家,近10家保荐项目数据表现一半;公司律师共计2家,综合项目数据平平。整体而言中介团队历史数据表现一般。

来源:LiveReport大数据

保荐人承销历史业绩

华泰近期保荐的破发率为40.0%。

来源:LiveReport大数据

舆情分析

目前通过天眼查网站查到国鸿氢能科技(嘉兴)股份有限公司具有如下风险提示:

10个自身风险中,股权出质2项,其余8项为知识产权和合同类纠纷;

380个周边风险中,该公司的股东青岛城盛投资管理有限公司因登记的住所或经营场所无法联系而被列入企业经营异常名录,该公司的股东山西美锦能源股份有限公司有股权被股东质押提醒82项,其余大部分为股东的法律纠纷;

2个历史风险为股权出质提醒;

369个预警提醒中,主要都是作为原告起诉他人,人员变更(法定达标人、实控人、最终受益人、股东、主要人员等)、对外投资变更等提示信息。

整体来看,一家2015年就开始经营的公司,法律诉讼方面属于比较正常的范围,网上并不存在大规模的负面舆情。

精彩评论