据LiveReport大数据,剖析近期上市的极兔、锅圈、友宝三家公司上市前投资者数据,我们发现,三家公司中,锅圈首轮融资至上市即耗时短、投资回报高且平稳,首轮参与者最高投资回报近18倍;极兔除前四轮安全垫较高外,其余三轮(C1C2合并为一轮)成本均接近发行价;友宝的老股东较多,新进股东海尔已提前离场,蚂蚁集团成本则临近发行价。

一、极兔速递-W 共计八轮融资,A/B+/C1轮融资额巨大,六年估值飙升30倍

极兔速递共计进行过八轮融资,C1/C2轮情况特殊,并为一轮,具体每轮详情如下:

·2017年7月,Pre-A1轮共计融得约1.03亿美元,相应估值约4.33亿,换算为如今成本价约2.171港元,较发行价折价约81.90%;从估值增长方面,时隔六年,发行市值较本轮估值增长约3021.26%。

·2018年8月,Pre-A2共计融得约0.80亿美元,相应估值约5.82亿,换算为如今成本价约2.3121港元,较发行价折价约80.70%;从估值增长方面,本轮融资间隔一年,估值增长幅度并不算大,发行市值较本轮估值增长约2222.78%。

·2020年5月,A轮共计融得约11.90亿美元,相应估值约19.70亿,换算为如今成本价约6.8917港元,较发行价折价约42.60%;从估值增长方面,本轮融资间隔两年,估值较上一轮增长238.49%,发行市值则较本轮估值增长约586.33%。

·2020年12月,B轮共计融得约1.0亿美元,相应估值约36.40亿,换算为如今成本价约6.9790港元,较发行价折价约41.90%;从估值增长方面,本轮融资间隔半年,估值较上一轮增长84.77%,发行市值则较本轮估值增长约271.45%。

·2021年2月,B+轮共计融得约18.20亿美元,相应估值约60.00亿,换算为如今成本价约11.1655港元,较发行价折价约7.00%;从估值增长方面,本轮融资间隔2个月,估值较上一轮增长64.84%,发行市值则较本轮估值增长约125.34%。

·2021年10月至2023年5月,C1、C2轮(下称C轮)共计融得约20.80亿美元,相应估值约132.71亿,换算为如今成本价约12.2428港元,较发行价溢价约1.98%,微亏;从估值增长方面,本轮融资间隔半年,但2023年5月因D轮融资估值关系,公司进行股份补偿,故才有C2轮,所以综合本轮较上一轮估值增长约121.18%,发行市值则较本轮估值增长约1.88%。

·2023年5月,D轮共计融得约2.0亿美元,相应估值约130亿,换算为如今成本价约11.9924港元,较发行价折价约0.10%;从估值增长方面,本轮融资间隔一年半,较上一轮估值下降2.04%,发行市值则较本轮估值增长约4.01%。

来源:LiveReport大数据

从融资额方面,极兔八轮融资的总额约55.73亿美元,A/B+/C轮这三轮的融资额比较大,分别为11.90亿、18.20亿、20.80亿美元;从安全垫来看,前四轮投资者安全垫较高,后三轮投资者安全垫较低,且C轮于上市当天还微亏。

当然若有投资者属于多轮复投的,其成本线并不能直接按每轮融资成本计,可极兔并未披露每轮融资的投资者具体情况,故并不能准确计算每个投资者的准确成本。

值得注意的是,在折价方面,B轮与B+轮的折价出现极大差异,主要因B+轮投资金融高达18.20亿,致使股本大幅扩大,投后估值大幅飙升。

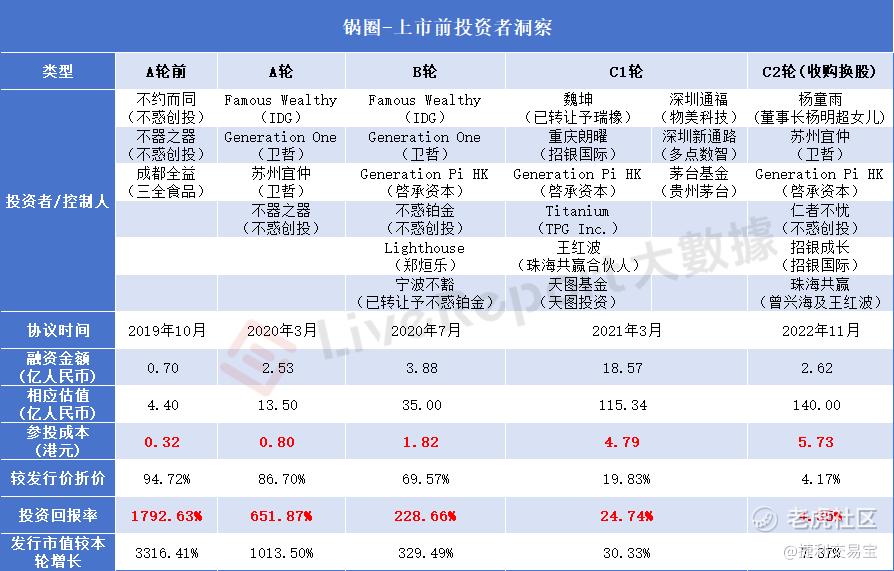

二、锅圈 共计四轮融资一轮收购换股,四年横穿疫情估值飙升33倍,首轮投资回报近18倍

锅圈共计进行过四轮融资,一轮收购换股,锅圈融资历程披露较为详尽,具体如下:

·2019年10月,A轮前的投资者分别有不惑创投、三全食品,本轮共计融得约0.70亿人民币,相应估值约4.40亿人民币,参投成本约0.32港元,较发行价折价94.72%;从估值增长方面,时隔四年,其发行市值较本轮估值增长约3316.41%。

·2020年3月,A轮的投资者分别有IDG、卫哲、不惑创投,本轮共计融得约2.53亿人民币,相应估值约13.50亿人民币,参投成本约0.80港元,较发行价折价86.70%;从估值增长方面,本轮融资间隔5个月,较上一轮估值增长206.82%,发行市值较本轮估值增长约1013.50%。

·2020年7月,B轮的投资者分别有IDG、卫哲、不惑创投、启承资本,本轮共计融得约3.88亿人民币,相应估值约35.0亿人民币,参投成本约1.82港元,较发行价折价69.57%;从估值增长方面,本轮融资间隔4个月,较上一轮估值增长159.26%,发行市值较本轮估值增长约329.49%。本轮的宁波不豁其背后控制人为不惑创投,以零代价转让予不惑铂金持有。

·2021年3月,C1轮的投资者分别有招银国际、启承资本、TPG、天图、贵州茅台等多达9位投资者,本轮共计融得约18.57亿人民币,为众多轮融资金额之最,其相应估值约115.34亿人民币,参投成本约4.79港元,较发行价折价19.83%;从估值增长方面,本轮融资间隔8个月,较上一轮估值增长229.54%,发行市值较本轮估值增长约30.33%。

·2022年11月,C2轮主要为锅圈以换股的形式收购澄明食品,锅圈以总价值2.62亿人民币的股份换取澄明食品77.30%的股权,且不难看出,澄明食品的股东们都是老朋友了。

来源:LiveReport大数据

投资者细节方面,参投锅圈的投资者中有多位复投,如不惑创投、卫哲、IDG、启承资本等,其中不惑创投除了C1轮未参与,其余均出现其身影,若综合不惑创投的多轮投资,其总成本线预计在0.8-0.9港元区间;卫哲的总成本线预计在1.15-1.25港元区间;IDG的总成本线预计在0.95-1.05港元区间;启承资本的总成本线预计在2.35-2.45港元区间。

三、友宝在线 两轮融资五次股权转让,海尔于上市前转让获利离场

友宝在线共计进行过两轮融资,五次股权转让,其中海尔集团及蚂蚁集团为融资轮,余下均为股权转让,具体如下:

·2017年2月,海尔集团参投4.24亿人民币,相应的估值约为28.80亿人民币,参投成本约5.153港元,较发行价折价50.21%;从估值增长方面,时隔六年,其发行市值较本轮估值增长约157.24%。

·2029年4月,蚂蚁集团参投12.0亿人民币,相应估值约71.90亿人民币,参投成本约10.349港元,较发行价折价0.01%;从估值增长方面,本轮融资间隔2年,较上一轮估值增长149.65%,发行市值较本轮估值增长约3.04%。

来源:LiveReport大数据

·2019年6月至2022年4月期间,共计发生5次股权转让,转让人主要来自前新三板老股东,而建银、国信及许戈先生的股权有部分来自海尔的转让。

友宝在线曾在2016年挂牌新三板,但于2019年摘牌,摘牌后尚有大量老股东并未退出,后续的股权转让多数来自于此类老股东。此外,海尔在摘牌前已经出售部分股权,并在摘牌后及2021年11月期间转让余下全部股权予建银、国信及许戈先生,故海尔早已获利离场,不再为友宝股东。

精彩评论