昨天凌晨美股盘后 $苹果(AAPL)$ 发布了其季度财报,单从数据来看,喜忧参半,大部分还是超预期,少部分低于预期,但是对苹果财报来说,因为手机出货量是提前就公布的,所以整体数据不会相差太大。对于美股其他公司财报我觉得也是一样,经常有比预期少个几亿美元,或者多个几亿美元,就被解读利好或者利空,但是对美股这些公司单季度上百亿的营收,这几亿要跟不要没多大区别,所以说财报超预期和低预期基本是个伪命题,通过数据分析企业的真实状况对我们来说才是更重要的。

整体来看总营收895亿美元,连续4个季度同比下滑,硬件4大业务除了手机有小幅度上升,其余业务全部下滑,软件服务业务则有16%的增速,算是表现比较亮眼的。下面具体看看财报情况:

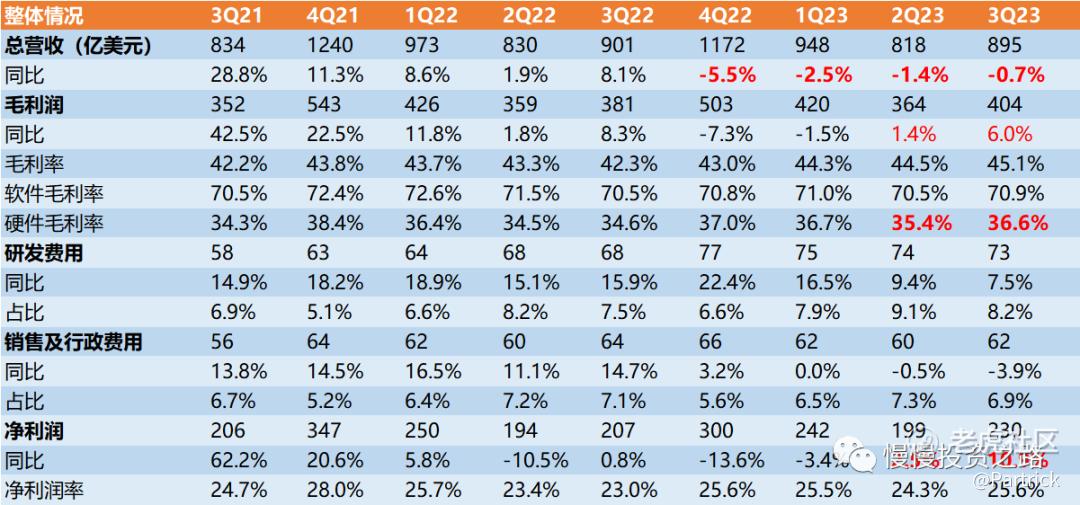

一、整体财务数据:营收历史上首次连续4个季度下滑,但净利润增长

苹果主要业务分五大块:硬件部分有4大块手机iPhone,电脑Mac,平板Ipad,可穿戴及其他硬件,以及软件服务。

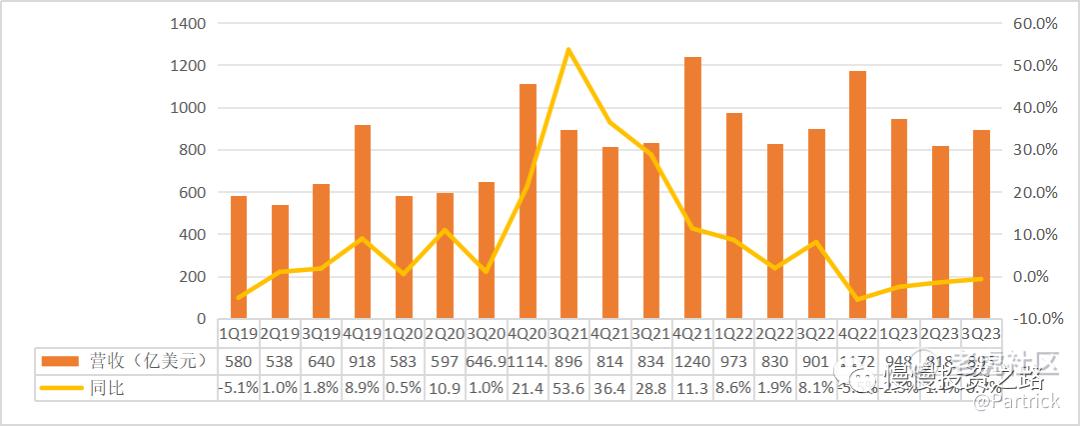

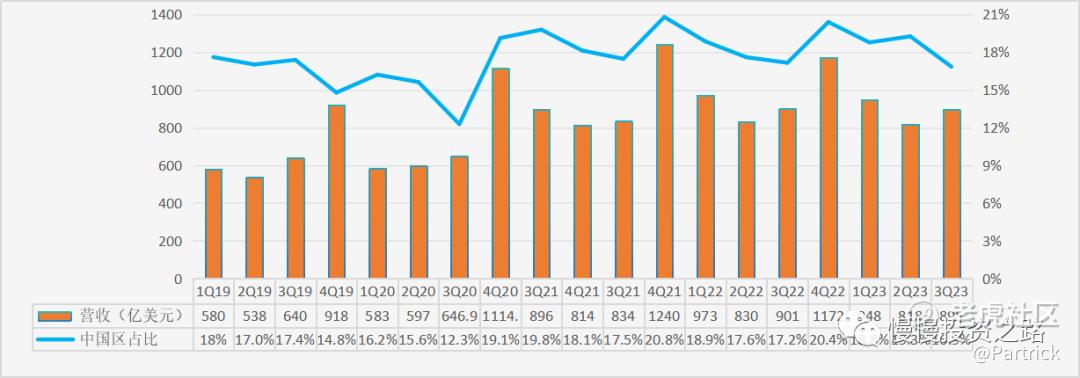

1.营收:苹果Q3总营收895亿美元,同比下降0.7%,历史上首次连续4个季度下滑。

从下图可以清晰的看到,最近5年,19个季度里面,苹果除了中间4个季度营收增速超过20%,有13个季度增速低于10%甚至是负增长,但是苹果过去5年涨幅是5倍左右,而且苹果股价历史最高位是发生在今年,所以苹果没有高增速不是这个季度的事,是一直都有的,还是印证了那句话,在没有新的第二增长曲线之前,苹果一直就不是个高增长的企业,不要拿高增长来判断苹果。世界上也基本不存在一年单季度收入800多亿美金,净利润200多亿美金,还能每个季度还有20%以上增速的企业。苹果核心的投资价值是苹果生态,导致了它的生意模式很轻松,很赚钱。

其中最主要的iPhone收入438.05亿美元,同比增长2.8%,占总收入48.9%,高于市场预期。Q3苹果出货量是下滑的,但收入反而有所上涨,也是有点超预期,说明手机单价变贵了。

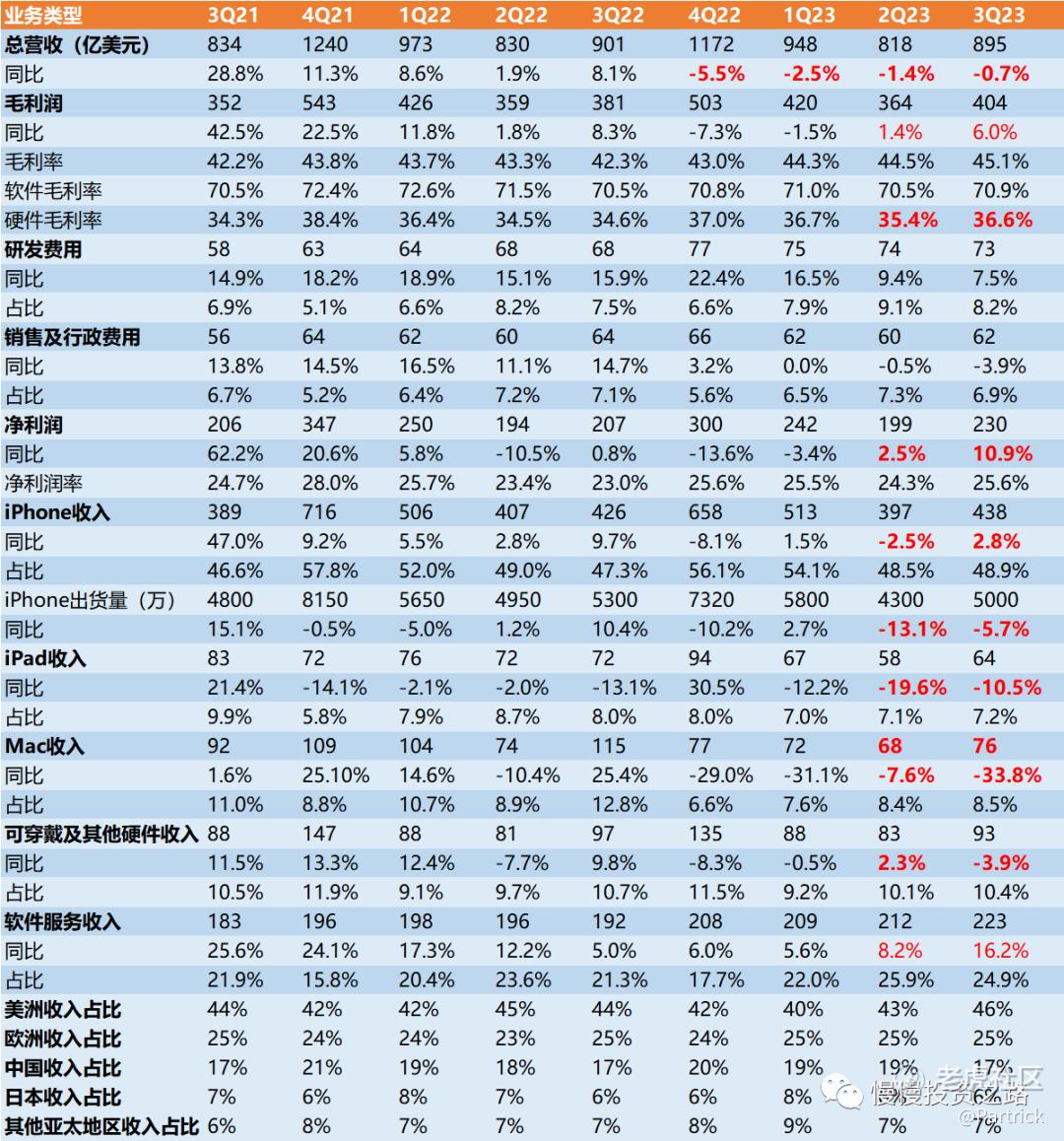

2.净利润:苹果Q3净利润为229.56亿美元,同比增长10.9%。收入减少,但是零利润提升,苹果赚钱能力是真的强,主要还是软件服务毛利高。

3.毛利率:苹果Q3毛利为404亿美元,同比增长6%,毛利率45.1%,毛利率同比环比都有所上升,特别是软件毛利率达70.9%。

二、iPhone业务经营情况—对华为不要担心过度

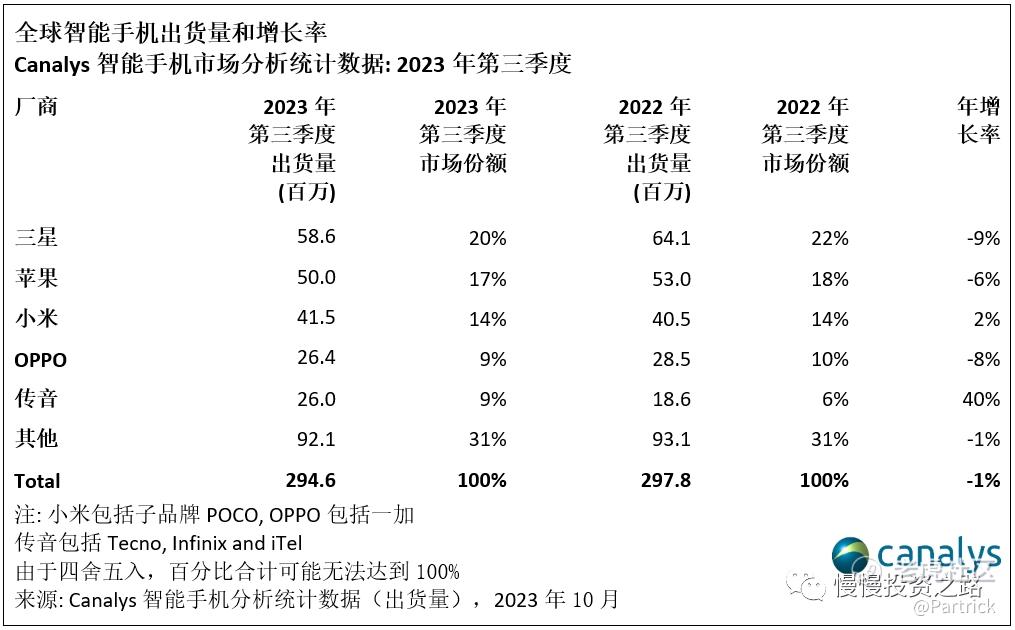

下图是canalys 口径的Q3全球手机出货量榜单,Q3苹果依然以17%的市占率排名第二,但同比也下滑了6%,top5里面除了小米和传音,其他都是下降的。

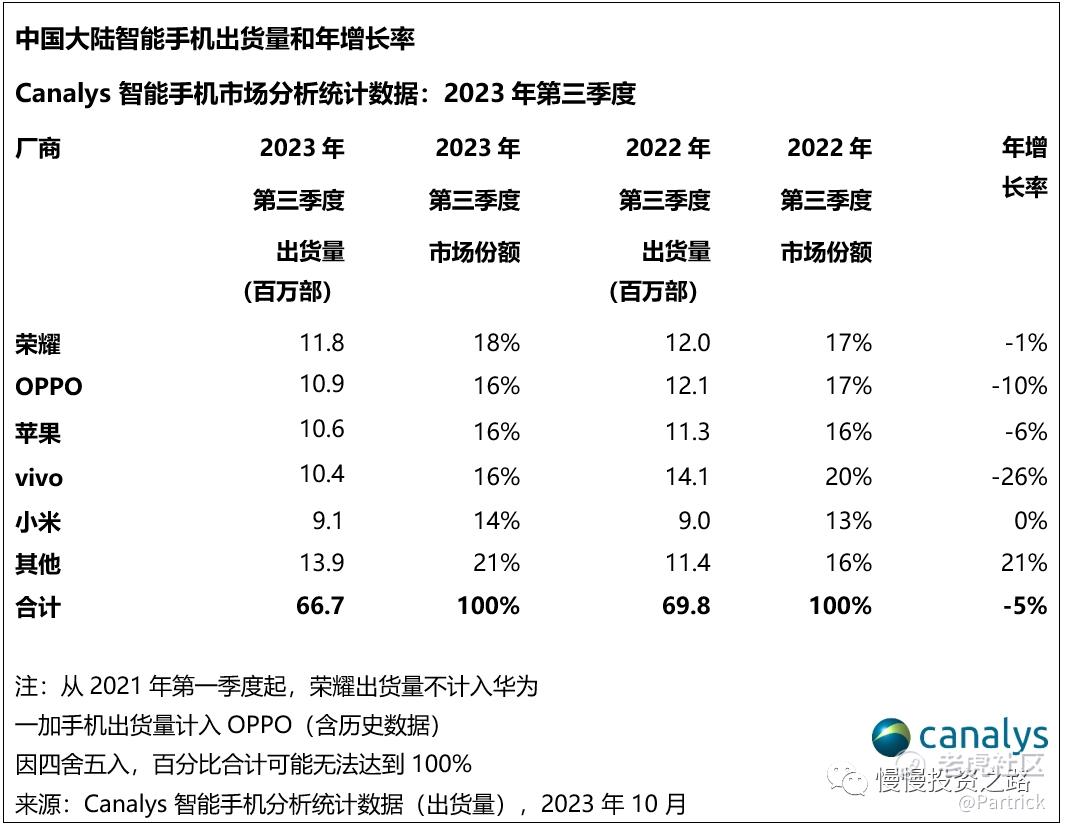

从收入上来看,Q3 苹果iPhone入438亿美元,同比上升2.8%,占总收入48.59%,虽然出货量有所下滑,但是总收入是增长的,说明手机单价有所上涨。毫无疑问手机仍然是苹果的基本盘。从市占率角度来看,苹果Q3已经拿下全球17%的份额,这个份额个人感觉基本已经到顶了,现在大家最担忧的就是国内华为的回归会吞噬苹果市场,Q3时候苹果的在国内的市占率是16%。

先说结论华为回归肯定会抢回曾经被苹果抢走的一部分份额,当时华为手机被制裁,华为高端份额大部分被苹果抢走了。Mate60回归,加上华为的营销手段必然回抢回一部分苹果份额。但是我们还是要客观看下这个对苹果影响有多大,如果像一些人说的,华为回归苹果就不行了,那苹果就太脆弱了,苹果就这水平就不能做到高端第一的市占率。所以这里我还是来大概估算下,对苹果的影响。

从上图可以看到即使是在华为制裁之前,苹果中国区的营收占比也有17%的水平,中间增长到过20%,本季度也只有16.9%。其实按电话会议上说的,苹果预计手机业务Q4收入同比还是上涨的,中国区只占苹果总收入的17%,排名第三,北美区46%,欧洲区25%排名前2位,华为因为GMS问题,大概率在欧洲也是无法增长的,就算苹果Q4被华为抢占了5%的份额,也就是苹果市占率降低到12%减少30%,按本季度营收去算,减少的收入大概是:895*17%*30%=44亿美金,按综合净利润率25%来算,减少利润11亿美金,这对苹果单季度230亿美金没有太大影响。而且前提是苹果市场份额真的能掉到华为制裁之前。

另外华为mate60是意义在于突破了国产7nm,而不是这个手机真的“遥遥领先”,苹果15是3nm,隔了2代!另外华为mate60出来后,小米14销量出奇的好,首销是同期小米13的6倍,这说明了什么已经不言而喻了吧。所以华为mate60肯定会抢苹果份额,但是能抢多少,是需要思考的,小米先给出了一个例子。

附:苹果手机季度收入:

三、iPad,Mac及可穿戴硬件收入

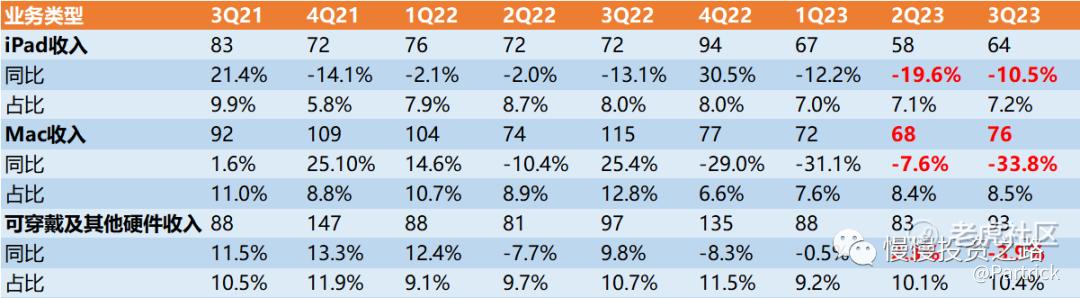

1.iPad:Q3 iPad 业务收入64亿美元,同比下滑10.5%,最近几年新低,说实话这块占比小,优势也不明显,也没有之前网课需求了,确实没有什么看头了。

2.Mac:苹果Q3 Mac电脑收入76亿美元,同比下滑33.8%,整个电脑行业需求是下滑的,跟iPad一样,占比小,优势不明显,也没有太多可以说的。

3.可穿戴硬件:苹果Q3可穿戴等其他硬件业务收入93亿美元,同比下滑3.9%,这部分是苹果硬件产品里面仅次于iPhone手机的第二大收入来源了,尤其是VR/MR产品未来有望成为苹果的第二增长曲线,不然硬件部分苹果真的没啥可以增长的了,VR/MR产品产品整体进度还是低于预期,目前只能说有希望,但还是不明朗,需要再多等等看了。

四、软件服务:营收创新高,赚钱还是靠软件服务

苹果Q3软件服务收入223亿美元,同比增长16.2%,高于市场预期,这部分也就是苹果毛利最高的业务,毛利率高达70.9%。这部分比卖pad,卖电脑赚钱多了,也轻松多了,这也是苹果生态的最重要的环节,本季度223亿美金收入也是历史单季度新高,增速也达到了16.2%有触底反弹的趋势,软件服务结合Iphone,就是苹果的护城河。

五、个人看法:有危机但是没想的那么脆弱

苹果连续几个财报其实都差不多,还是跟之前看法一致:苹果早在几年前就失去了高增长,甚至是下滑了。一个没有增长甚至下滑的公司,为何连巴菲特都要重仓,而且一股不卖?对比比亚迪和一些高增速但是赚钱难的企业,巴菲特却依然要卖掉。

原因其实是投资苹果的逻辑是其确定性和非增长性。因为苹果虽然没有什么增速,但是每个季度赚个200亿美金的是非常轻松的,试问世界上有几家这样的企业。当然苹果也不是不追求增长,是因为确实比较难一点,pad和电脑增速不可能高,手机受限于整体市场空间,软件服务还能有一些增长,未来要增长主要还是要靠新业务,可能是MR/VR,可能是AI,甚至可能是苹果汽车,只是这些都需要时间。

苹果目前市盈率接近30倍,考虑到目前增速,这个股价不算便宜,从投资角度来看,苹果是个高胜率的投资机会,但不是个高赔率的机会,目前的价格指望苹果翻倍,那基本是很难,或者需要很久很久,因为股价=PE*每股净利润,股价要涨,要么PE估值提升,要么每股净利润提升,没有高增速苹果估值其实很难提升,最近几年基本都在在20-35区间,只是苹果不断回购注销以及分红,提升了每股净利润,所以股价在净利润提升不是很明显情况下,还能上涨。苹果在20倍PE情况下,一定是个高胜率,但是低赔率的机会!

附:苹果财报数据整理

精彩评论