其实关于抄不抄底,笔者已经被嚷嚷嚷好几天了。

笔者当时提出了几个相关的问题和思维导图,平息了好几顿打破砂锅问到底。

问题一:当前大A的问题是宏观框架下哪个环节?有解吗?

发了两篇21年的旧文,大家不妨参考下《策略是周期得半成品(上)》《策略是周期得半成品(下)》——里面有关于中国经济周期的特征变动的笔记。

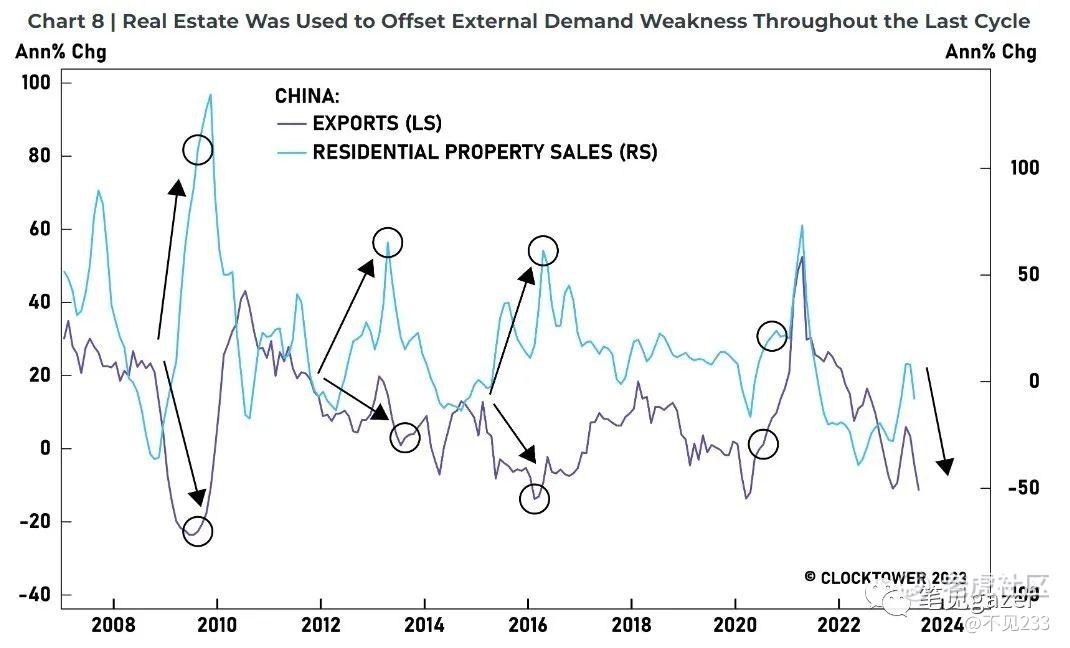

宏观意义上,龙的经济结构取决两部分,一是外贸创造人民币的信用资产锚,另一部分是内循环稳定人民币资产负债表。

1海外信用扩张,龙用超额出口解决问题(上图紫线),同时修复货币信用与本币信用锚(人民币流通是以实物贸易价值而非金融价值的出口流通——这是人民币国际化的最大叙事逻辑。这一点有别于英美等以金融业支撑的本币信用价值。)

2海外信用扩张时,龙用“内循环”+逆周期调节的信用扩张解决问题,即消费+房地产(上图蓝线),对内维持本币资产池(比如房价是资产、杠杆是债务),当然这里资产池还有高下之分,比如消费市场活水最足,充分竞争,是最优质的行业,而房地产是上杠杆最好,信仰最足的行业等等。

但现在一个问题就是,海外不拉龙玩了,不让龙走人民币信用价值锚的过程,而同时内循环无法闭环(无法闭环的原因就是居民部门房地产高杠杆对消费的寄出),所以消费结构一直疲软且弱小,收入萎靡无法支撑承接需求扩张的信用修复。

所以从经济增长模型来看,最好的还是找到新的印钞机引擎,平衡原本的资产负债表(比如新技术、新行业、新产能完成闭环)。

这是本轮守卫三千点的宏观视野,与往期”各种“信用杠杆崩溃不同,不是一朝一夕利用更大的”放水“解决问题。

整个过程都在上方的思维导图里。有时间不妨多推演几次。

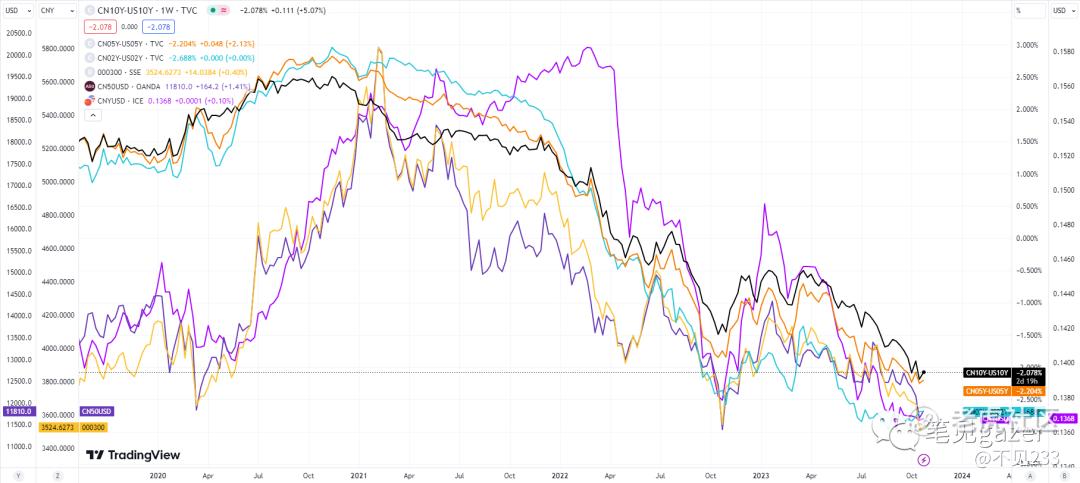

现在决定能否一个”牛市”,是由利差驱动决定的。

换而言之,债股汇的联动作用会比历史上任何时期都要强。

右轴:人民币汇率-紫线;中美利差(不同期限)-黑橙蓝线;

左轴:沪深300-黄线;A50-靛色;

从2021年内部杠杆率再度陡起,股指分子端增长的创造走到极端后,回归分母端行情。

从未来中长期,指数层面(以美元计价的话)很可能只有且只会是分母端行情。

除非一件事发生——即科技树突破带来的,新行业崛起与闭环,带动新的市场,新的信贷资源空间,新的活水···

PS这句话理解就是6.8汇率的三千点和7.3汇率的三千点是不一样的三千点。

大A的债市方向其实从化债+万亿刺激角度就很明显,放水,更大的放水。央妈不好亲自下场,通过中期借贷便利置换出近万亿的流动性给四大行,然后四大行下场吃中央的万亿计划,突破3-3.8的红线。

距离MMT又迈出关键的一步。

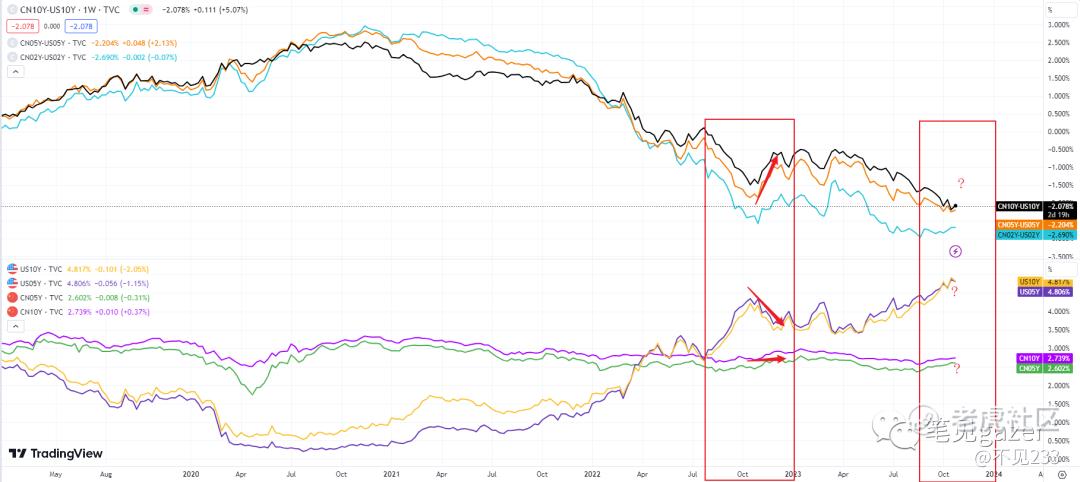

那么观察分母端——美债结构变成了重中之重。

上半区:中美利差各期限&下半区:中美债各期限

一共三句话:

1、5%的美债十年期,值得买,ETF已经买上。

2、大A近期的躁动都在赌一件事——上图的拐点再现。

3、只看反弹,不看反转。

精彩评论