今天我们继续来梳理低估值板块的公司。

市场上有300多个行业,目前有200多家公司都是低估的。像建筑材料中的玻纤制造板块,目前估值已经接近历史最低位区域,整个行业的市盈率才十几倍。

玻璃纤维的特性是绝缘性好、耐热、抗腐蚀,缺点是性脆、耐磨性比较差。它一般是作为增强材料,用在各种复合材料里面。

比如增强混凝土、复合材料墙体、保温纱窗等各种建筑材料都用到了玻纤材料。除了建筑建材这种偏周期的领域之外,汽车轻量化、风电等新兴领域也会用到玻纤,所以玻纤行业具有“周期”和“成长”双重属性。

目前,建筑建材是玻纤的第一大应用领域,占比达到了三分之一左右。

过去20年,中国玻纤产业飞速发展,现在已经成为世界第一大玻纤生产国了。

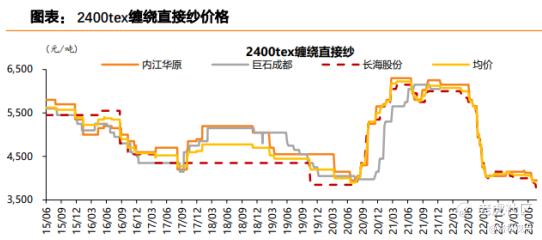

从2014年至今,玻纤行业经历了三轮周期,每轮周期大概持续三年左右。最近一轮周期是从2020年底开始,玻纤价格一路飙升。不过去年三季度以来,随着行业产能释放、海外需求下滑,玻纤价格快速回落,目前已经处于历史底部区域。

玻纤行业属于重资产行业,资金投入比较大,而且还有供给刚性的特点,产线一旦点火就7到10年都不能停火,所以企业入局会比较慎重。

另外,头部企业有技术优势和规模优势,所以玻纤市场格局比较集中和稳定,基本形成了寡头垄断的格局。

其中,中国巨石 $中国巨石(600176)$ 、中材科技 $中材科技(002080)$ 的营收和利润规模遥遥领先,处于行业第一梯队。

我们来看看两家公司在风险、经营、估值各方面的具体表现。

1、中国巨石

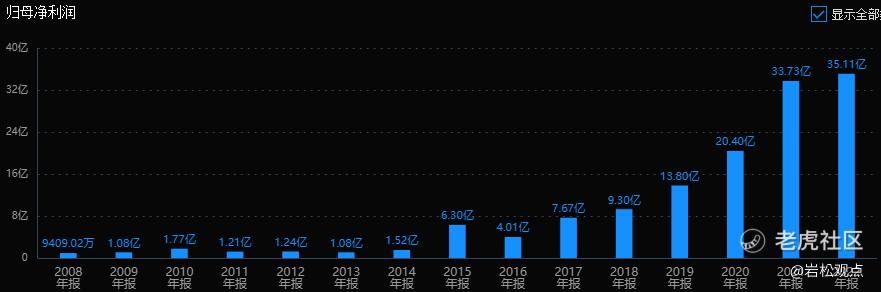

中国巨石的历史业绩整体保持稳定增长,最近两年大幅增长,创出了历史最高利润规模。

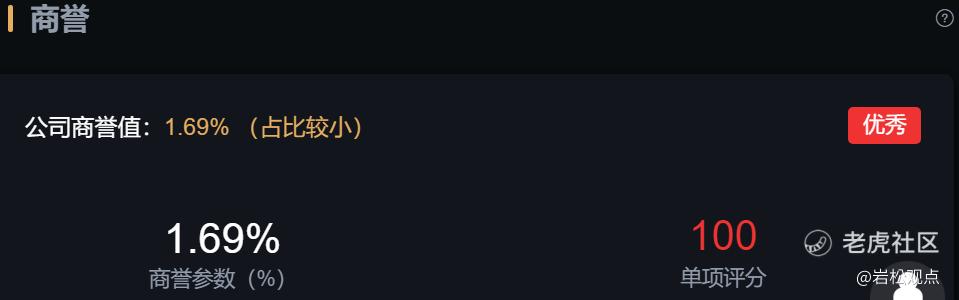

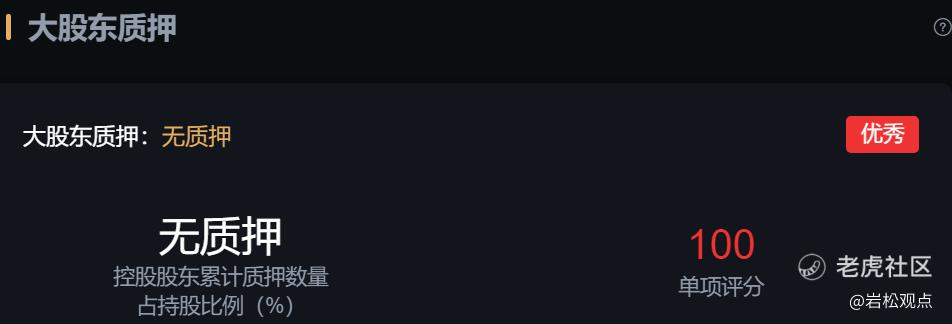

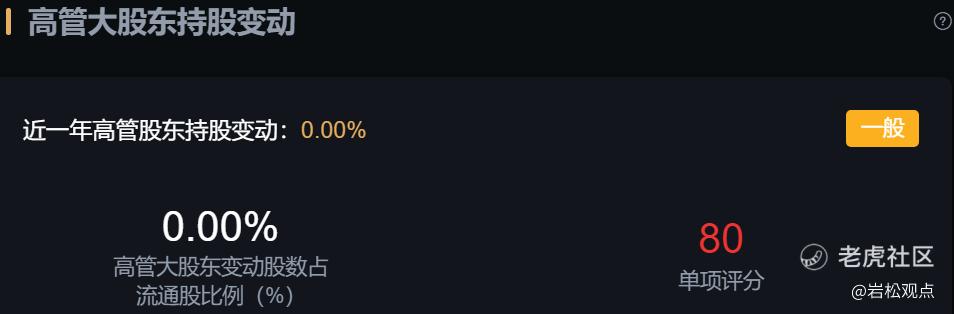

从风险角度看,公司商誉值占比很小,可以忽略;大股东无质押;高管股东没有减持行为;经营现金流数据的表现也很不错。公司整体上没有什么大的风险。

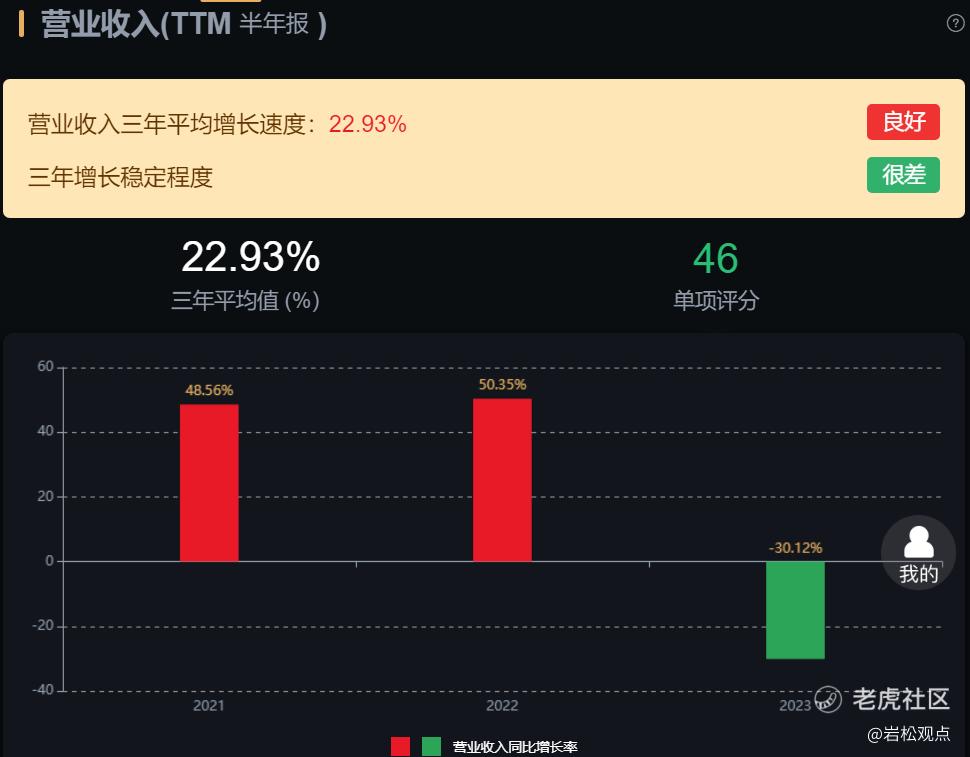

从经营数据看,中国巨石最近三年营业收入平均增速22.93%,扣非净利润平均增速44.87%,成长性也不错。

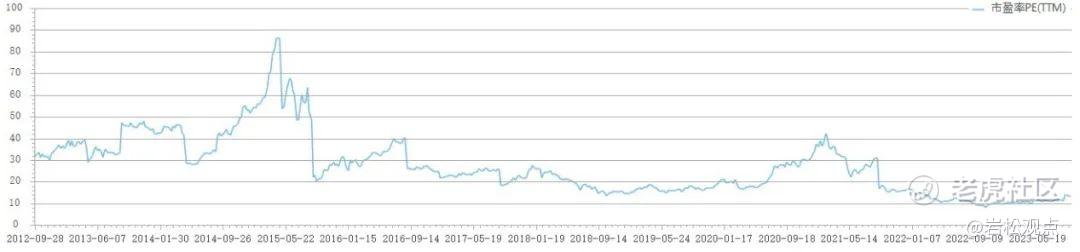

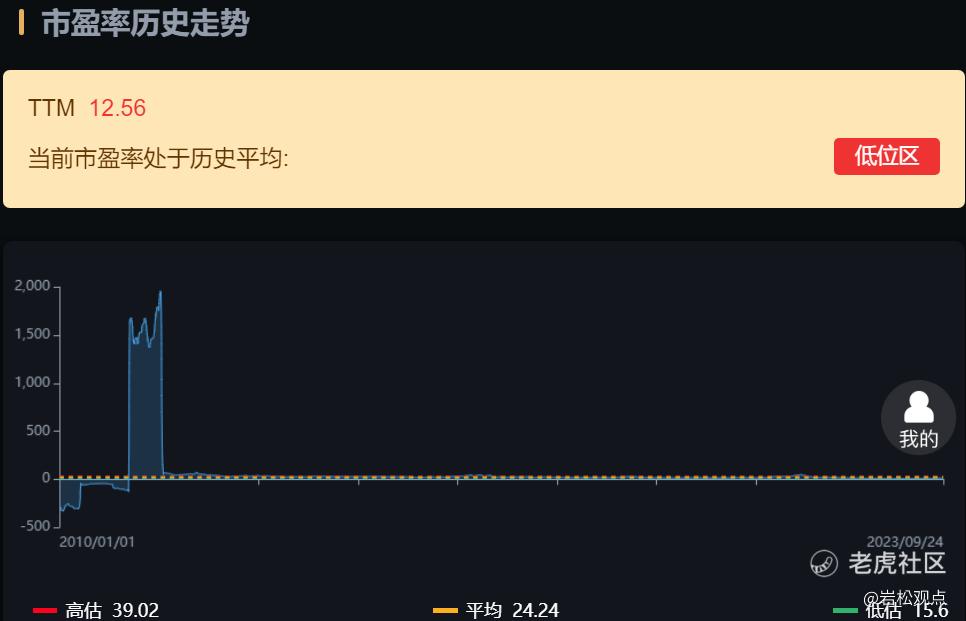

最后看估值,中国巨石当前的滚动市盈率是12.56倍,处在历史平均的低位区。

2、中材科技

中材科技的历史业绩已经连续多年保持稳定增长。

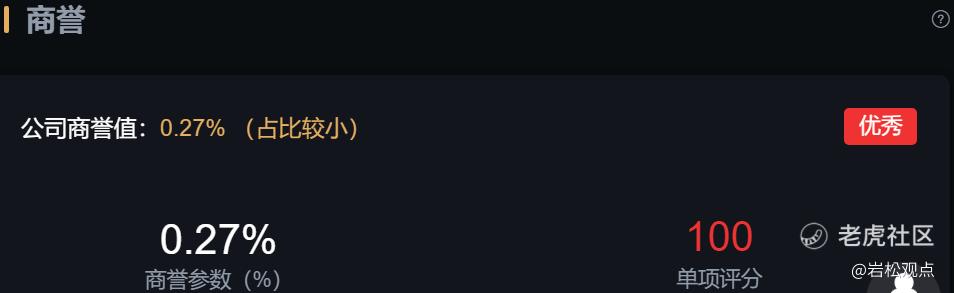

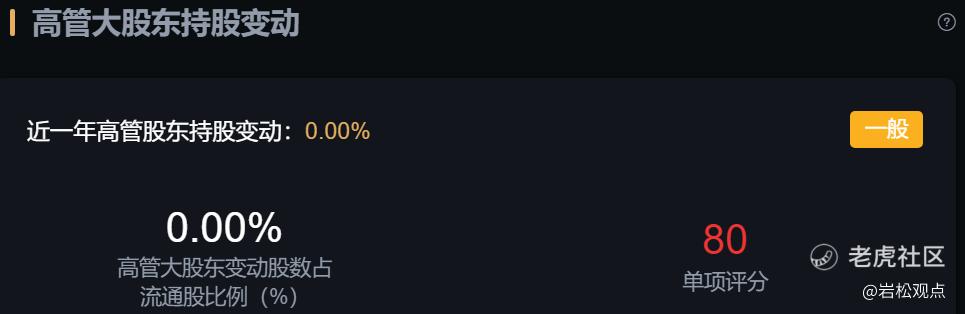

从风险角度看,公司商誉占比只有0.27%,非常小,基本没影响;大股东无质押;高管股东在最近一年里也没有减持。

经营活动现金流三年总和为55.08%,这个数据非常不错。公司整体上没有什么大的风险。

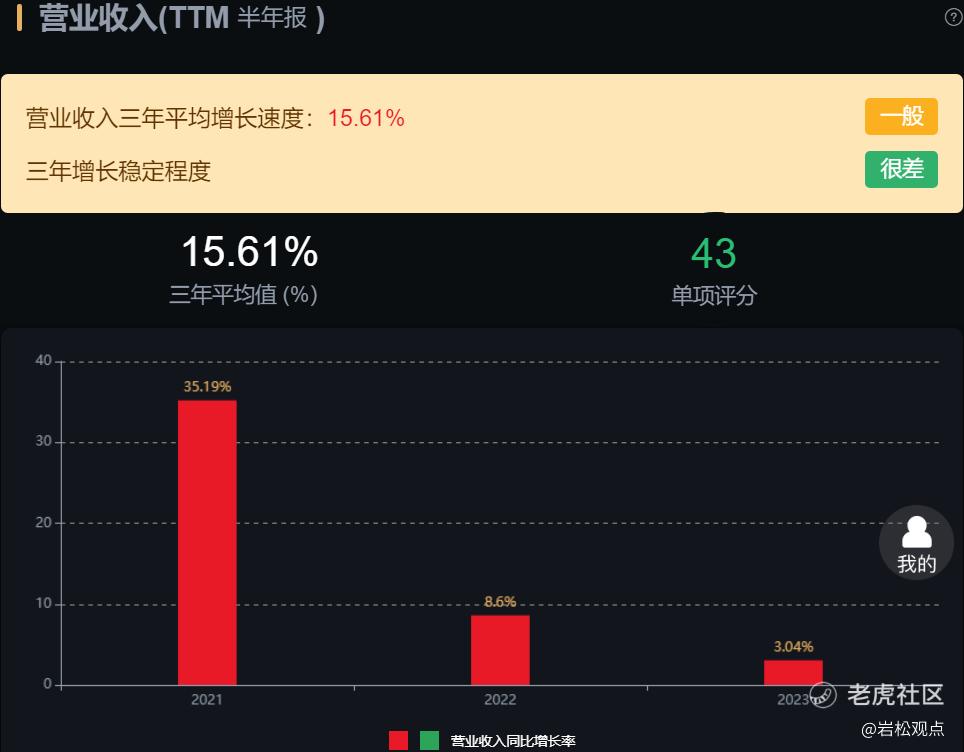

从经营数据看,中材科技最近三年营业收入平均增速15.61%,扣非净利润平均增速27.17%,成长性表现也还行。

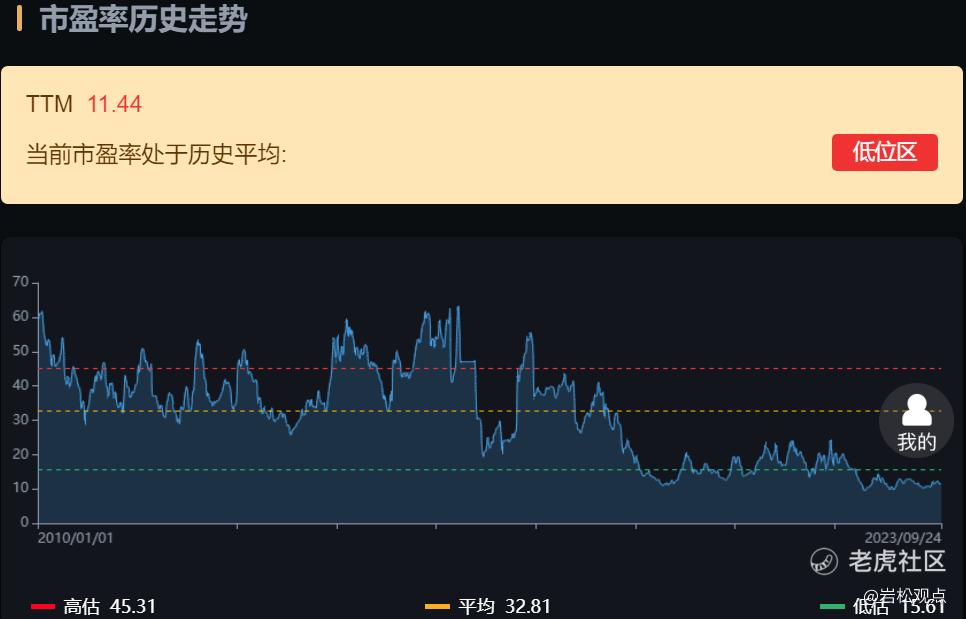

最后看估值,中材科技当前的滚动市盈率是11.44倍,处在历史平均的低位区。

总结

总的来看,玻纤制造板块的历史业绩一直保持稳定增长,目前市盈率又处在历史的低位区,这种是比较适合价值投资者长期关注的。

行业龙头中国巨石、中材科技都没有什么大的风险,成长性表现也还行,目前估值都在低位区。其中,中国巨石80%以上的业务都来自玻纤,而中材科技的主营业务不仅有玻纤,还有风电叶片、锂电池隔膜等。

精彩评论