成长股到头来还是逃不过戴维斯双杀的命运,没有永涨不跌的资产,大环境也在持续变化。身处厚雪长坡的医疗服务赛道,当初顶着植发第一股上市的雍禾医疗,因为有爱尔、通策等10倍股的对标,一度非常被机构看好,然现实却很残酷,近几年市场对赛道股投资的风险偏好在降低,加上主流机构对消费复苏不确定性的担忧,医疗服务赛道近两年整体表现不佳。

然投资成长股的魅力就在于能否在公司or行业的底部区域敢于下重注,等待戴维斯双击的到来。招商证券的一份研报曾经总结了10倍股的几个特征:合理的战略目标和产业布局;积极进取的管理层;完善的公司治理结构;持续领先、难以模仿的核心竞争力;可复制的盈利模式;广阔的市场空间。

相信很多投资雍禾的朋友,都相信其具备10倍股的潜力:身处黄金赛道,毛利率高且行业渗透率持续提升;公司处于成长初期,虽然短期业绩承压但已在竞品中已脱颖而出,市场占有率提升只是时间问题;曲奇模式的成长,可复制性,行业天花板还有很远;公司品牌影响力持续扩大……

虽然短期股价让人绝望,就线哥跟踪,撇开利润指标,个人认为雍禾在疫情这几年的整体基本面的表现还算可圈可点的,就目前来看,雍禾至少有三重逻辑支撑其估值。

第一、单店估值逻辑。

公开资料显示,截止23年9月,公司拥有植发门店77-78家,预计2023年可以开到85家。而成熟植发门店单店5千万收入左右,发展期门店3千万左右,成熟院部每年增长是16-18%,成熟门店单店利润率25%+,算上总部费用摊销利润率也有20%+,比其他医美行业门店利润率要好。

以80家门店计算,单门店市场估值仅2500万估值,而根据目前单店利润600万左右(预计净利润300万),目前单店PE仅维持8倍,甚至低于一级市场的估值,属于严重低估,这种只有在成长股环境极差的情况下才会出现,未来估值纠偏的预期非常强烈。

第二、市占提升逻辑。

从目前来看,传统全国性民营连锁植发机构CR4另外三家基本处于歇菜的状态。其中新生已经破产,碧莲盛和大麦也是勉强维持。

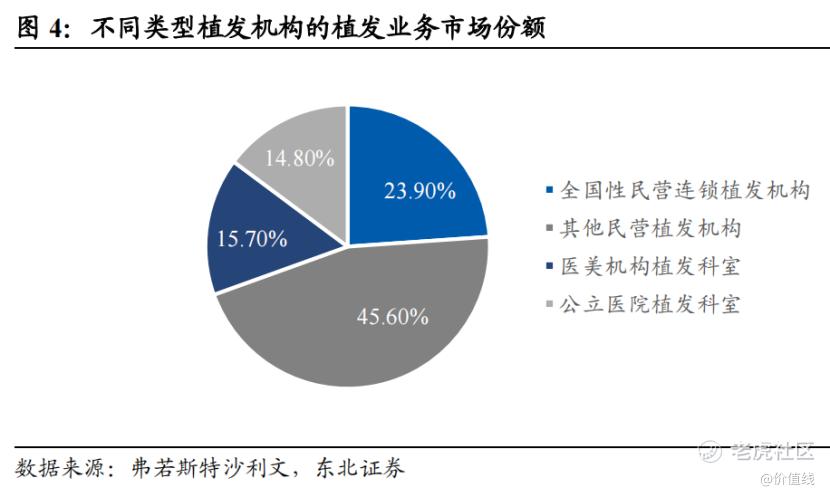

根据东北证券研报,植发行业主要有四类参与者,包括全国性民营连锁植发机构(雍禾等,市占率约25%)、其他民营植发机构(市占率约 45%)、医美机构植发科室(如联合丽格、伊美尔等,市占率15%)、公立医院植发科室(长征医院、华山医院等,市占率15%)。

根据其预测,连锁植发机构专注于毛发医疗市场,随品牌力增强市占率有望持续提升;非连锁植发机构的主要优势在于价格,未来市占率可能持续下降;而医美机构和公立医院客群比较稳定,预计未来市占率持平。

凭借着这几年积累的品牌影响力和持续保持行业领先的服务口碑,雍禾后续大概率会蚕食CR4中其余三家的市场份额,同时,鉴于毛发市场通常有个逐步渗透的过程,理论上雍禾的天花板还有很高。此外,连锁企业的品牌影响力是成指数型上涨,如门店数量越多,后续品牌的加持效应会更强,从这点上看,目前植发行业中仅有雍禾有一统江湖的潜力。虽然这几年业绩承压,但行业格局更清晰了,未来的发展路径也更明朗,确定性更强。

第三,困境反转逻辑(消费复苏)

虽然雍禾医疗属于医疗服务行业,但公司本质上还是和消费复苏强相关。客观的说,目前整体大消费市场复苏力度还是低于我的预期,虽然上半年旅游、餐饮服务等受疫后报复性消费数据较好,但根本上消费整体复苏并未十分强劲,大资金还在观望状态,这也是主流消费板块整体表现较弱的原因之一,雍禾亦然。

不可否认,我国经济正在恢复的路上,不必太过悲观。对于医疗服务板块公司而言,其实数据已经在边际转暖,爱尔眼科、通策医疗、雍禾医疗其实上半年营收均保持增长。本质上来说,需求并没有消失,只是相关消费需求延后了,行业增长空间仍然是非常巨大的。

窃以为,赛道股是弹性空间非常大的标的,尤其是港股企业,屁股坐得住,才能享受未来的超额收益,耐得住寂寞才能享受繁华。

$雍禾医疗(02279)$ $爱尔眼科(300015)$ $通策医疗(600763)$ @话题虎 @小虎周报 @爱发红包的虎妞

精彩评论