本周四(8月10日)公布的7月CPI数据,可能会成为一个重要的转折点。正如上个月所现,前6个月的CPI由于去年的高基数,出现了较快的滑落,其中6月的数据是当前周期中最容易被市场预测,所以股市也走得越来越乐观 $标普500(.SPX)$

但是,7月CPI很可能标志着通胀如预期般继续下落的终结,至少从3%到2%还需要很长时间来实现。

目前市场一致预期:

预计7月份CPI同比上涨3.3%,环比上涨0.3%,高于6月份的同比3%和环比0.2%。核心CPI预计同比上涨4.8%,环比上涨0.2%,与6月份持平。

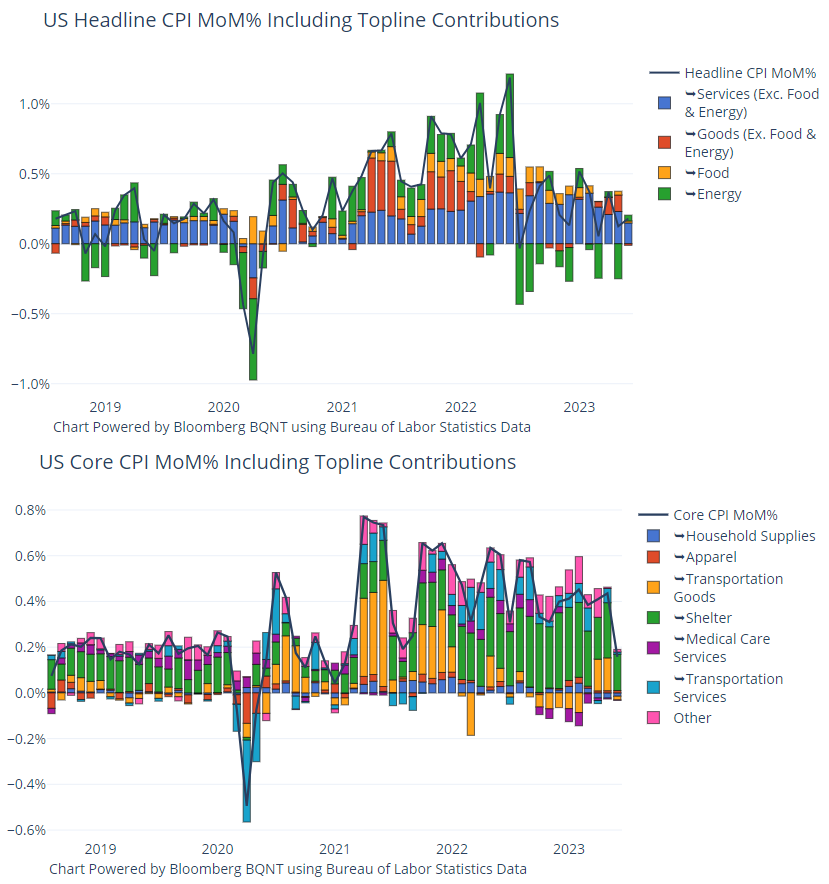

回看6月整体CPI中,最大的驱动因素是租金,最大的降温因素是汽油价格;核心CPI中,最大的驱动因素也是租金。

能源价格上涨

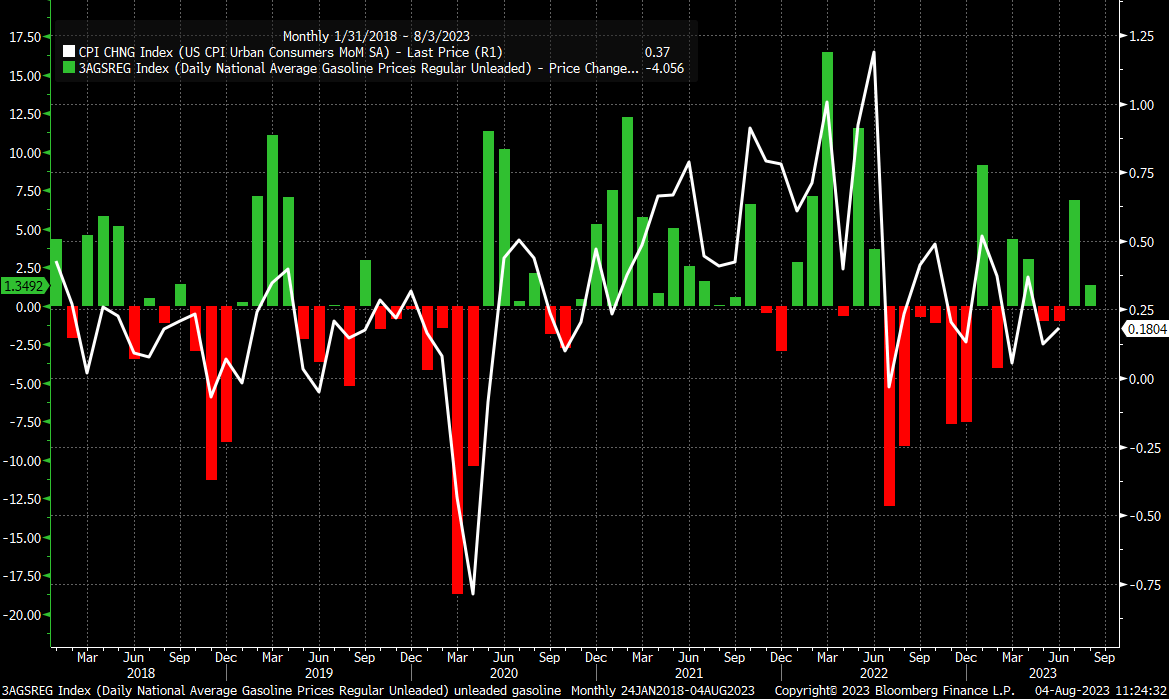

7月份汽油价格大幅上涨,无铅汽油平均价格上涨6.84%,是自1月以来汽油价格最大的涨幅。上涨的汽油价格可能对7月份的报告不构成太大风险,但鉴于汽油在CPI报告中的权重为3.4%。而我们看价格变化中,8月份可能出现更大风险。

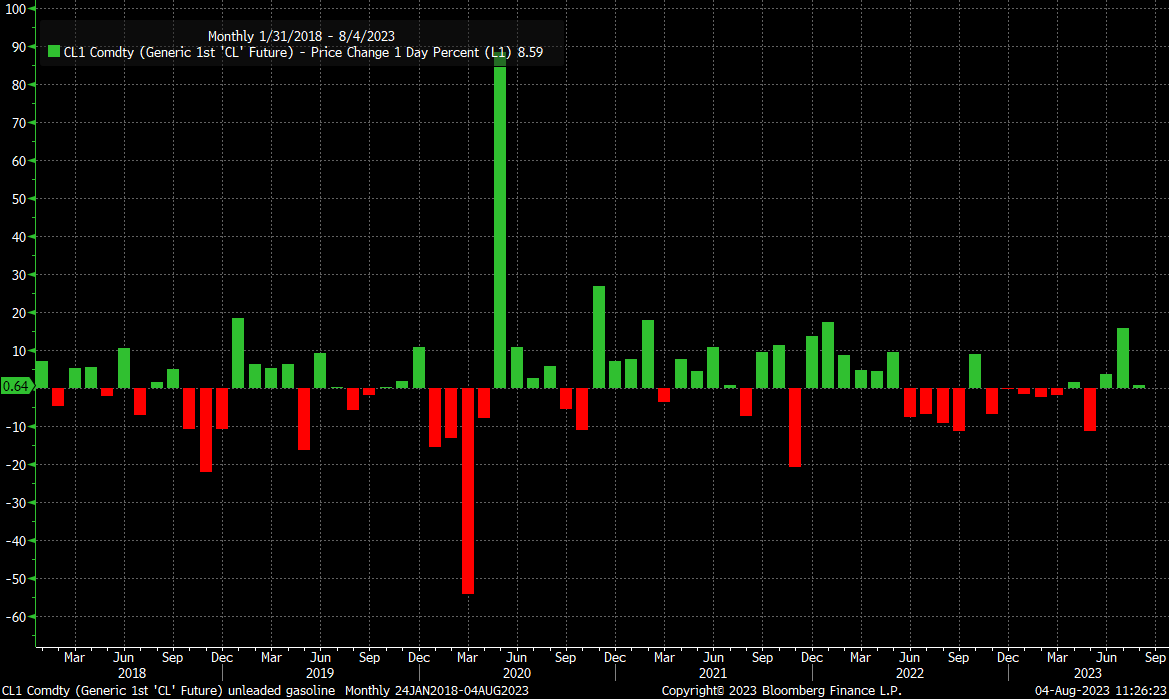

原油价格在7月份大幅上涨,涨幅近16%。也是自2022年1月以来最大的单月上涨。事实上,更高的油价也可能对未来的通胀产生上行压力。

由于汽油和石油价格上涨,市场现在预计这些影响将因这些更高的能源价格而在8月和9月的报告中得到体现。预计8月份的头条通胀率将同比上涨3.6%,9月份将同比上涨3.37%,分别从之前的预测值3.35%和3.05%。

核心CPI的粘性可能比预期更大

但真正的问题不是能源价格的变化。仍然是衡量食品和能源通胀率之外通货膨胀率的核心通胀率。部分原因是由于住房成本,但另一个问题是服务通胀率仍然非常高。

截至6月底,服务通胀率为6.15%,而商品通胀率为1.3%。两者都远高于2000年至2020年初历史平均水平2.75%和0%。服务通胀仍然非常棘手,即使商品通胀逐渐消退。

长期利率可能过低

一个问题是,长期利率基于30年期国债,在核心CPI方面过低。从历史上看,30年期国债利率有时会高于核心CPI通货膨胀率,有时差距巨大。根据7月份对核心CPI的估计,30年期国债利率比核心CPI低约60个基点。看起来自然而然地认为,核心CPI保持升高的时间越长,30年期国债利率和整个收益率曲线就越有可能上升。

低长期利率意味着通货膨胀可能会更持久。此外,不利于此事的是,由于后端收益率下跌,金融条件得到缓解。金融条件的缓解有助于推动经济增长,导致了强于预期的第二季度GDP报告,并很可能导致这一能源价格复苏,同时也得到了OPEC减产的帮助。

但现在数据显示经济有所改善,利率在过去几周内已经大幅上涨,并且现在与去年10月份创下的高点相当。同样,通货膨胀率越高,后端曲线上的利率就越有可能交易更高。如果更高的利率导致美元走强和信贷利差扩大,导致金融条件收紧,这对股市来说将更具挑战性。

显然,如果7月CPI再度翘尾,必然会增加美联储继续加息的动力,市场此前提前计价的因素就会回吐。其中,石油和汽油价格如果继续上涨,这些更高的成本将通过经济体再次反映在更高的运输成本和潜在商品和服务成本中。

最终,这意味着曲线长端的利率将不得不继续上升以应对更高的通货膨胀水平。更重要的是,金融条件需要收紧并保持一段时间,这意味着股票市场中的派对不太可能持续下去,并且可能已经结束了。

精彩评论