中美欧日,

核心宏观矛盾的观察与预判。

今天主要是一些全球核心经济体的核心矛盾观察,

以及一些被验证的长期预判。

美国:

时隔12年后,

美国国债评级再次被下调。

有人猜是美国政治原因,

也有人猜是其他乱七八糟原因。

那有没有一种可能,

就是字面上的原因呢?

就是欧债危机的复刻,

10月份爆发硅谷银行金融危机的加大版,

有人想提前引爆泄洪并转移到其他地方,

比如说欧洲?

中国:

全球观察者对中国观察最深刻的,

终究还是大摩,

桥水虽然厉害,

但现在终究有点后继无人。

为什么呢?

以前中国宏观的锚,

是经济增长5%>通胀增长3%>就业增长8%。

而现在,

就在七月底,

中国宏观的锚已经切换,

是就业增长8%>经济增长5%>通胀增长3%。

这是顶层设计的核心硬约束变化,

中国宏观的锚已经彻底换地方了,

观察到这一点的也就大摩和国发院了。

锚都换了,

新锚锚定的大船怎么还能按以前旧方法来开,

大多数机构的宏观模型,

现在来看无异于刻舟求剑。

日本欧洲:

欧洲制造业崩的比想象的夸张,

核心通胀却依然顽固。

日本也是被如此,

通胀上来了资产飞翔了,

核心生产率却没有什么提高,

只能被迫变相提高国债利率50bp,

其实都是能源持续高涨输入通胀惹的祸。

但是呢,

原油如同半年前预料中的一样,

7月开始美国二叠纪石油供应剧降,

今后也可能长达一年的持续供应减少,

原油又将开始新一轮的上涨周期。

那么这就意味着欧美日的核心通胀必然反弹。

美国好一点也许会推迟两三个月反弹,

但欧日可能情况更糟糕,

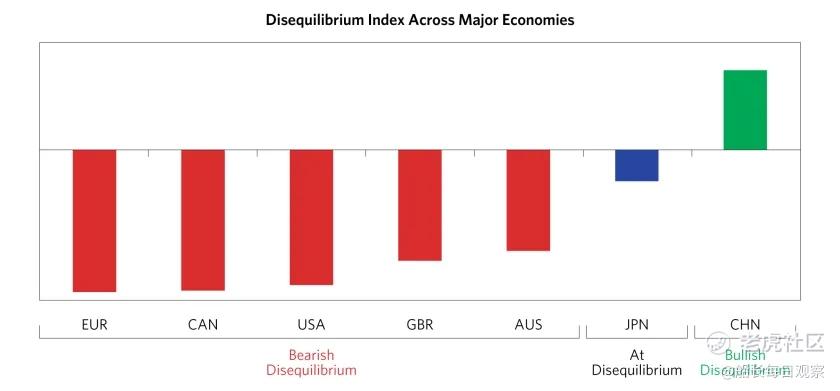

因为每个经济体的均衡状态(家底)不一样。

美国是轻微看跌失衡,

欧洲却是极端看跌失衡。

这更意味着欧、日后面会被迫继续大力加息,

在美国有两个月喘息空间保持不加息的空挡,

欧日被迫加息必然带来欧元、日元持续上涨,

相应的美元指数也会持续下跌带来港股上涨。

但如果持续到九月底,

欧洲估计最低加息50bp,

日本加息50bp后再加一点(便宜钱套利交易因此彻底消失),

美国加息15bp或者不加,

核心通胀反弹+居民超额储蓄耗尽+中高端白领失业加大+美国学生贷款债务重启,

消费力的萎缩达到某个临界点剧变,

引爆超越硅谷银行的债务危机概率大增。

毕竟,

美联储造假美颜的经济数据根本撑不了多久,

会计规则花招掩盖的美国银行体系债券1.2万亿美金的损失,

只会随着美债倒挂日益扩大越来越兜不住。

难道银行/保险/养老金财报的债券价格,

能永远按以前的过高买入价计算美颜,

而永远不按现在的亏损市场价计算么?

福无双至祸不单行

墨菲定律从不缺席。

精彩评论

美联储造假美颜的经济数据根本撑不了多久?不一定吧?