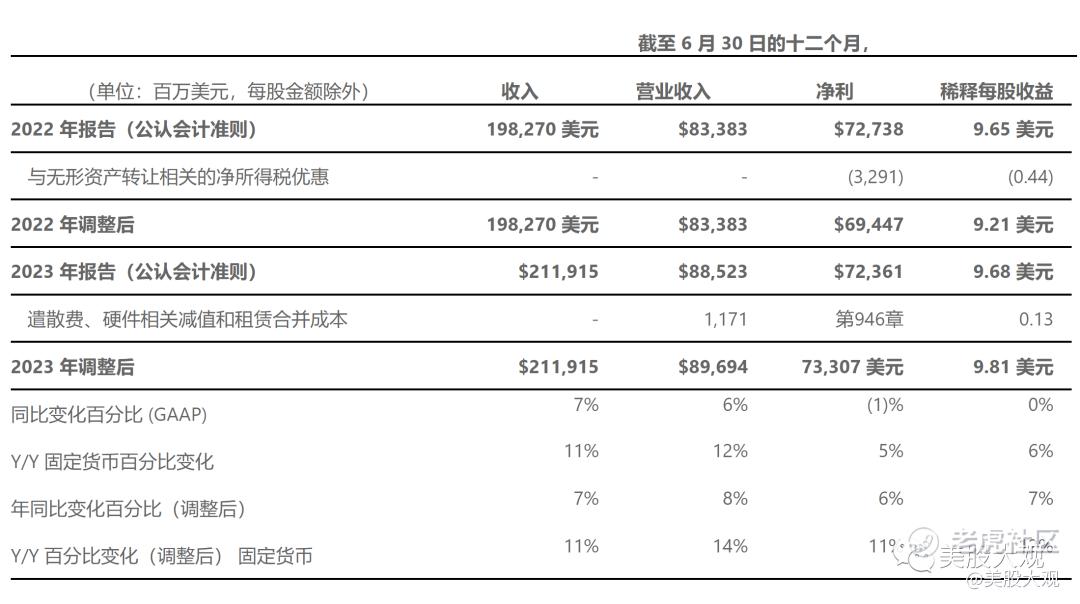

23Q2

收入为 562 亿美元,增长 8%(按固定汇率计算增长 10%)

营业利润为 243 亿美元,增长 18%(按固定汇率计算增长 21%)

净利润为 201 亿美元,增长 20%(按固定汇率计算增长 23%)

稀释后每股收益 为 2.69 美元, 增长 21%(按固定汇率计算增长 23%)

微软云季度收入 303 亿美元的推动下,同比增长21%(按固定汇率计算增长23%)

#云业务增长不错

营收细分:

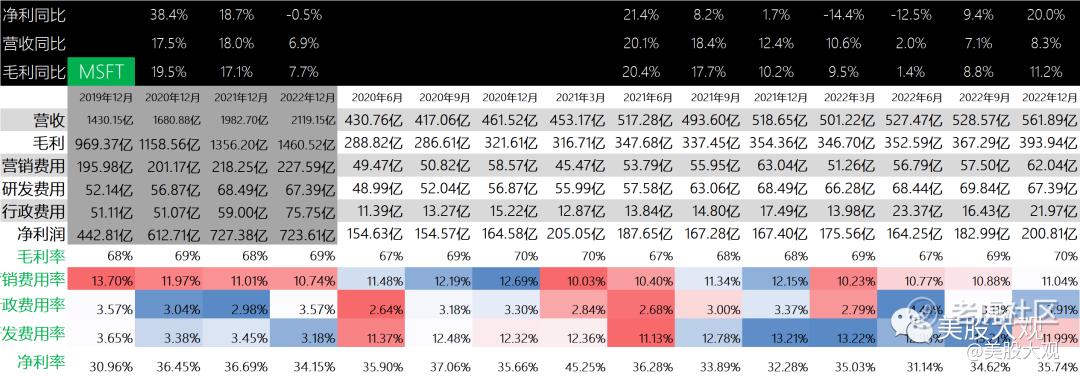

1.生产力和业务流程收入为 183 亿美元,增长 10%(按固定汇率计算增长 12%),业务亮点如下:

在 Office 365 商业收入增长 15%(按固定汇率计算增长 17%)的推动下,Office 商业产品和云服务收入增长 12%(按固定汇率计算增长 14%)

Office 消费者产品和云服务收入增长 3%(按固定汇率计算增长 6%),Microsoft 365 消费者用户增长至 6700 万

LinkedIn 收入增长 5%(按固定汇率计算增长 7%)

Dynamics 365 收入增长 26%(按固定汇率计算增长 28%),推动 Dynamics 产品和云服务收入增长 19%(按固定汇率计算增长 21%)

2.智能云收入为 240 亿美元,增长 15%(按固定汇率计算增长 17%),业务亮点如下:

服务器产品和云服务收入增长 17%(按固定汇率计算增长 18%),推动 Azure 和其他云服务收入增长 26%(按固定汇率计算增长 27%)

3.更多个人计算业务的收入为 139 亿美元,下降 4%(按固定汇率计算下降 3%),业务亮点如下:

Windows OEM 收入下降 12%

设备收入下降 20%(按固定汇率计算下降 18%)

Windows 商业产品和云服务收入增长 2%(按固定汇率计算增长 3%)

Xbox 内容和服务收入增长 5%(按固定汇率计算增长 6%)

不计流量获取成本的搜索和新闻广告收入增长 8%

其他重要数

微软在2023财年第四季度以股票回购和股息的形式向股东返还97亿美元。

业绩指引

\

S:

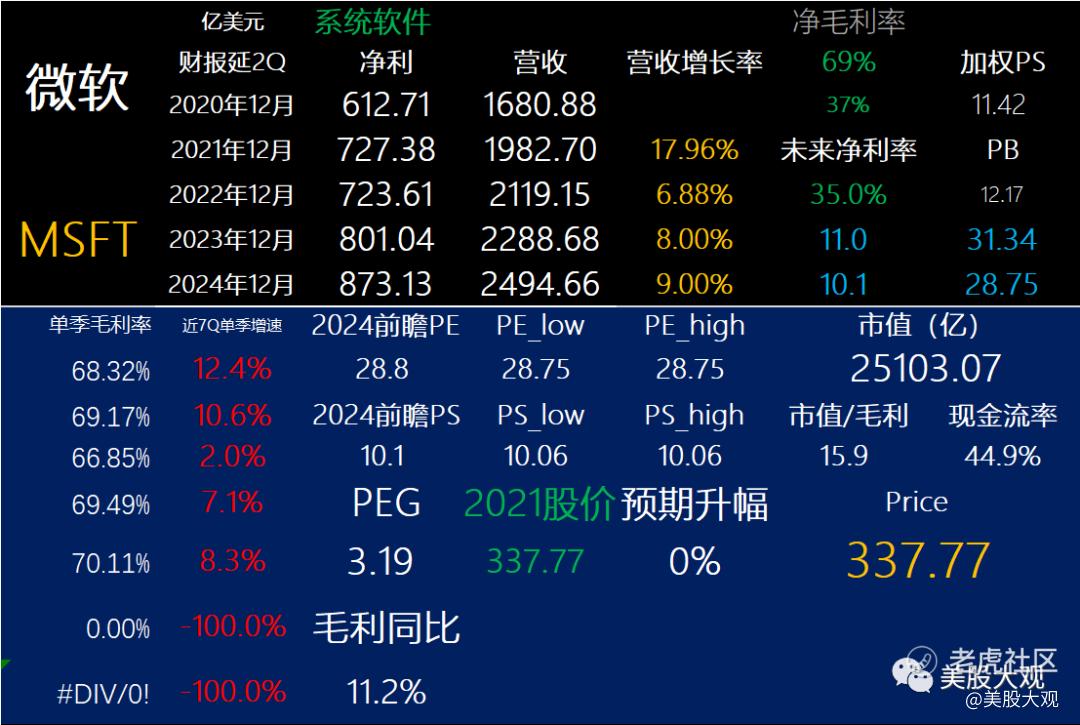

微软21世纪至今,增长引擎简直是此起彼伏。任你波谲云诡,我自长驱直入。

目前微软的估值水平明显是超过纳指的,而且微软的年报是延后2个自然季度的,即上年度Q2至下年度Q2。

从中就可看出市场给了微软不小的AI溢价,看好AI对微软当前业务的巨大赋能。30多倍估值的科技巨头,真是令人振奋。

今年是微软上市第37年,而市场已经认为微软拿到了下个50年的科技船票。

最近跟踪:MSFT微软22Q3财报跟踪,符合预期,云业务增长依然强劲

这家公司IPO始开始跟踪,关键词直达: $微软(MSFT)$

精彩评论

微软在多个领域都拥有强大的业务,包括操作系统、云计算、人工智能等。 $微软(MSFT)$

作为一家科技巨头,微软在市场上享有声誉颇高,且股票估值相对较高。 $微软(MSFT)$

高估值可能意味着风险增加,因此需要谨慎评估