公司是一家主要在“三北地区”经营的跨省供热服务供应商。根据弗若斯特沙利文报告,以2022年在“三北地区”的总供热服务面积计,位列前50,以总实际供热服务面积计,市场份额约为0.5%,以2022年在山西省、甘肃省及内蒙古自治区的总实际供热服务面积计,公司排名第九,以总实际供热服务面积计,市场份额约为2.4%。公司主要从事根据特许经营权向居民及非居民供热服务客户提供供热服务。

公司6月28日开始招股,招股价是3~4.2港元,每手股数1000股,最低申购金额4242.36港元,市值9.05亿~12.67亿港元,发行数量7560万股,属于燃气供应行业,有绿鞋。

保荐人是国泰君安,保荐人近两年整体业绩比较差,保荐过的项目首日上涨率为16.66%,

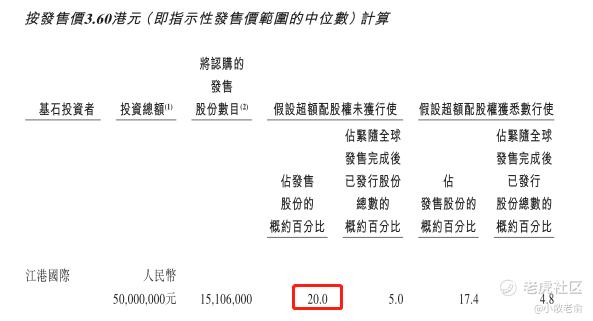

只有1名基石,是江港国际投资有限公司,江港国际由江阴国有资本控股集团金融投资有限公司(“江阴国有金融投资”)全资拥有,而江阴国有资本控股集团金融投资有限公司则由中国江苏省江阴市人民政府国有资产监督管理办公室最终及实益拥有。按中间价计算,基石合计认购1510.6万人民币,占总发行数的20%,基石占比一般。

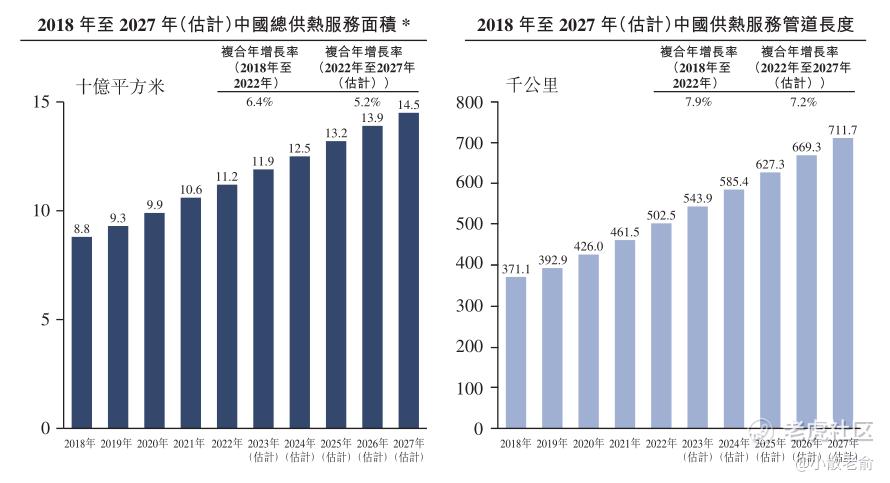

为满足日益增长的供热服务需求,近年来中国供热服务的总面积及管道长度显著增加。中国的总供热服务面积由2018年的88亿平方米增加至2022年的112亿平方米,复合年增长率为6.4%。预期中国的总供热服务面积将于2027年增加至145亿平方米,2022年至2027年的复合年增长率为5.2%。与此相对应,包括一级及二级管道在内的中国供热服务管道长度由2018年的371,100公里增加至2022年的502,500公里,复合年增长率为7.9%。预期将于2027年增加至711,700公里,2022年至2027年的复合年增长率为7.2%。

中国的供热服务行业高度分散。中国供热服务行业的主要参与者为专业供热服务供应商,且大部分参与者为国有企业。跨省市场参与者于该行业并不常见,原因是须具备高技术优势及丰富的跨省经营经验。2022年非国有企业在中国经营的总实际供热服务面积为2,371.2百万平方米,占2022年总实际供热服务面积的21.0%。2022年本公司于该市场分部排名第四,市场份额为1.8%。同时,以2022年的实际供热服务面积计,本公司为中国第二大非国有跨省供热服务供应商。

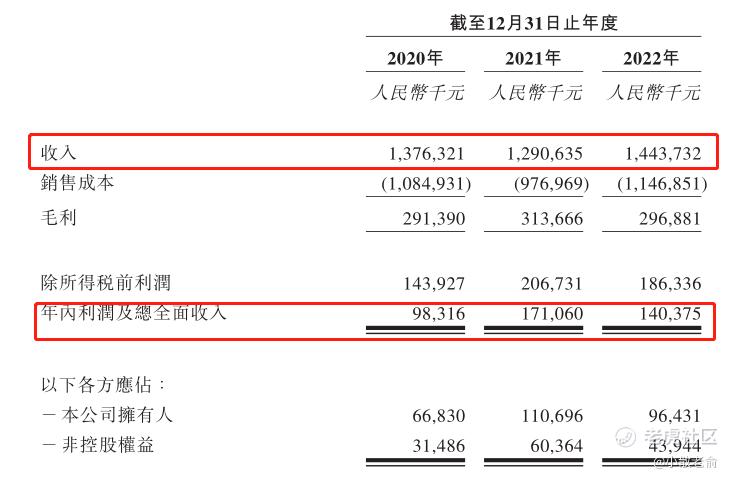

接下来看看公司经营情况,公司从2020~2022年营收分别是;2020~2022年的净利润分别是13.76亿、12.91亿、14.44亿,2022年营收同比增长11.86%。2020~2022年年的净利润分别是9831.6万、1.71亿、1.4亿,2022年净利润同比增长-17.94%。

再来看看申购人气,目前申购倍数是0.57倍,从这个数据上来看应该说申购人气并不算好。

申购策略:

公司是一家主要在“三北地区”经营的跨省供热服务供应商,公司在供热行业非国有企业的市场中排名第四。公司经营得不是很稳定,2022年的业绩还有所下滑。保荐人的业绩也比较差,基石有国资背景倒还行,申购人气也很一般,最主要的是燃气供热行业的公司不被市场认可,从过往记录来看这个行业的大多数公司新股上市都没有比较好的表现,整体来看质地也一般,本人计划放弃申购了!

关注我:小散老俞

精彩评论

保荐过的项目首日上涨率为16.66%,一句话就把我劝退了

$慧居科技(02481)$这个老二还是有点尴尬

可惜了不能做空,其实我想进去做空