鉴于市场上缺少对铁矿石系统性的基础研究报告,我们将陆续推出《铁矿石研究手册》系列专题,定位为【框架型及工具型】的研究手册,聚焦有深度、有广度的基础研究,全面且细致地剖析重要细节和底层逻辑,为广大投资者提供参考。

《铁矿石研究手册》将以供给端研究为起点,逐步对四大矿山、非主流矿山及国产矿进行细致研究。本文将深入研究全球第二大的铁矿石生产商——力拓集团(Rio Tinto)。

$力拓(RIO)$ $福蒂斯丘金属集团(FMG.AU)$ $淡水河谷(VALE)$

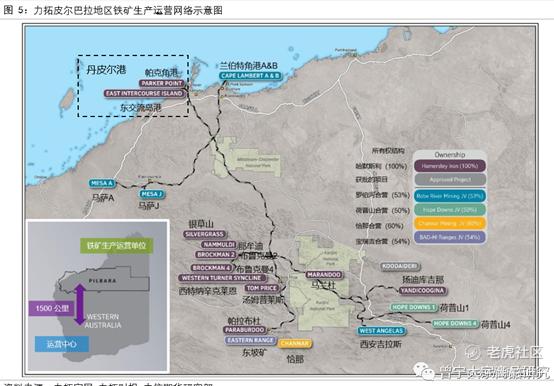

(二)皮尔巴拉铁矿石矿山总览:16座矿山,年产能3.6亿吨

在西澳皮尔巴拉(Pilbara),力拓经营著世界级的一体化铁矿生产运营网路,包括16座矿山、4个专用装船码头、1800公里长的铁路网路和配套基础设施。目前,铁路系统运力和港口装船能力已达到3.6亿吨/年。生产运营活动由距离皮尔巴拉1500公里外的珀斯运营中心统筹管理,可远端控制矿山、铁路系统和港口的运营情况,包括无人卡车、自动钻机和自动火车等设备的远端操作。

根据所有权结构,力拓皮尔巴拉铁矿可划分为五个部分,分别是哈默斯利铁矿公司(Hamersley Iron)(力拓权益占100%)、罗布河合营公司(Robe River Mining JV)(力拓权益占53%)、荷普山合营(Hope Downs JV)(力拓权益占50%)、恰那合营公司(Channar Mining JV)(力拓占60%,中钢占40%)以及宝瑞吉合营公司(BAO-HI Ranges JV)(力拓占54%,宝钢占46%)。

图5详细绘制了力拓皮尔巴拉地区的矿山、铁路以及港口分布。

1.哈默斯利铁矿

哈默斯利铁矿(Hamersley Iron)旗下共有11坐矿山,其中9坐矿山为力拓全资控股,2坐矿山为部分控股(分别由恰那合营公司和宝瑞吉合营公司持有)。

力拓全资控股的矿山分别是布鲁克曼2(Brockman 2)、布鲁克曼4(Brockman 4)、马兰杜(Marandoo)、汤姆普莱斯(Mount Tom Price)、那牟迪(Nammuldi)、帕拉布杜(Paraburdoo)、银草山(Silvergrass)、西特纳辛克莱恩(Western Turner Syncline)和杨迪库吉那(Yandicoogina)。

力拓部分控股的矿山是恰那矿(Channar)、东坡矿(Eastern Range),分别归属于恰那合营公司和宝瑞吉合营公司。恰那合营公司成立于1987年,60%由力拓控股,40%由中钢控股,需要说明的是,2020年10月22日此合资项目结束,目前恰那矿已经完全归属力拓集团。宝瑞吉合营公司成立于2002年,54%由力拓控股,46%由宝钢控股,合资期限为20年,2018年双方再次签署合作框架协定,进一步商讨延长合资专案期限,以开发西坡矿(Western Range project)资源。

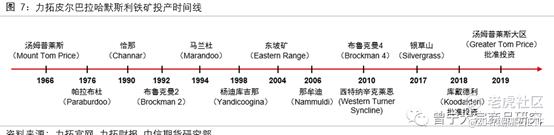

以下根据投产时间线对各矿山情况进行简要梳理:

汤姆普莱斯(Mount Tom Price)是力拓的第一座矿山,1966年开始生产运营。到1974年,第二座矿山帕拉布杜(Paraburdoo)投产。

从20世纪90年代开始,力拓开启了密集的资本投资,开发了皮尔巴拉地区大量的新矿山,包括1990年恰那(Channar),1992年布鲁克曼2(Brockman 2),1994年马兰杜(Marandoo)以及1998年杨迪库吉那(Yandicoogina)矿山。

2000年以来,哈默斯利铁矿延续快速扩张的步伐。2004年东坡矿(Eastern Range)投产,2006年那牟迪(Nammuldi)投产,2010年布鲁克曼4(Brockman 4)和西特纳辛克莱恩(Western Turner Syncline)开始生产运营。

自2012年以来,力拓集团遵循著一种规范、增值、低成本的扩张方式(a disciplined,value-accretive,low-cost brownfield approach to the expansion of Pilbara operations)来扩大皮尔巴拉铁矿石业务,对帕拉布杜(Paraburdoo)、布鲁克曼2(Brockman 2)、那牟迪(Nammuldi)和杨迪库吉那(Yandicoogina)等已开发矿山进行扩建,使得铁矿产能继续增加。

2017年,银草山(Silvergrass)矿山投产,目前银草山是力拓最新的在产矿山,规划产能为1000万吨/年。

2018年,力拓批准26亿美元(合35亿澳元)投资位于西澳州的库戴德利(Koodaideri)铁矿专案 ,并会将其开发为力拓最高科技的矿山。

2019年,为了维持在西澳州皮尔巴拉地区世界级铁矿业务的产能,力拓批准对汤姆普莱斯大区(Greater Tom Price)的生产运营投资7.49亿美元 ,汤姆普莱斯大区的矿山包括汤姆普莱斯矿山、西特纳辛克莱恩(Western Turner Syncline,简称WTS)一期和二期矿山(力拓于2014年开始开发WTS二期专案)。

▌2.荷普山铁矿

荷普山(Hope Downs Joint Venture)是力拓与汉考克勘探公司(Hancock Prospecting)的合营公司,成立于2005年,两家公司各占50%的股权。目前在产矿山有两座,分别是荷普山1(Hope Downs 1)和荷普山4(Hope Downs 4)。

荷普山1(Hope Downs 1)的建设分为两期,第一期建设于2006年开始,并在2007年投产,产能为2200万吨/年,第二期建设于2009年完成,产能扩至3000万吨/年。

荷普山4(Hope Downs 4)的投资计划于2010年8月得到批准,到2013年第三季度正式投产,产能为1500万吨/年。

2018年10月,荷普山合营公司启动Baby Hope铁矿开发专案 ,此专案有助于维持Hope Downs 1号矿山的现有产能。目前力拓尚未披露Baby Hope的投资规模或具体储量,但已从政府和环保部门获得了专案开发所需的所有批文。

2020年荷普山(Hope Downs)铁矿的总产量为4904.5万吨。

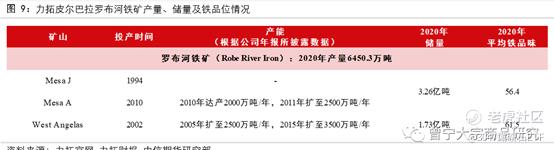

▌3.罗布河铁矿

2000年8月,力拓通过收购北方有限公司(North Ltd),从而获得了罗布河铁矿联合公司53%的股份。罗布河铁矿于1972年开始运营,在20世纪90年代,罗布河铁矿就达到了约3000万吨/年的销量水准。

目前罗布河铁矿旗下有三座在产矿山,分别是马萨A(Mesa A)、马萨J(Mesa J)和西安吉拉斯(West Angelas)。

具体来看,1994年马萨J矿山被开发;2002年西安吉拉斯投入生产,2005年产能提升至2500万吨/年,2015年产能扩至3500万吨/年;2010年马萨A投入生产,产能2500万吨/年。

2018年罗布河合营公司开启了产能维持专案 ,计划总投资15.5亿美元(其中力拓权益8.2亿美元),其中9.67亿美元(其中力拓权益5.13亿美元)用于开发马萨B、C和H矿床,5.79亿美元(其中力拓权益3.07亿美元)用于开发西安格拉斯C、D矿山 。

2020年Mesas J和Mesas A的总产量(产品为罗布河粉/块)为3029.5万吨,West Angelas的产量(产品为PB粉/块)为3420.9万吨。

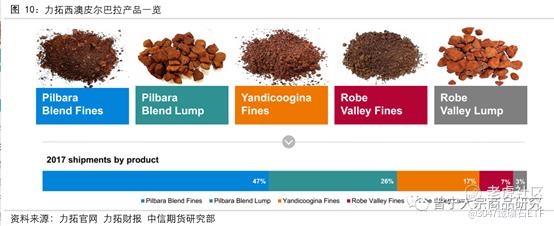

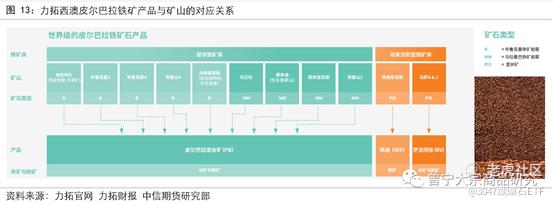

4.皮尔巴拉铁矿石产品

力拓的皮尔巴拉矿山主要生产五种铁矿产品,其中皮尔巴拉混合矿(Pilbara Blend)是全球认知度最高的铁矿产品,是烧结和高炉冶炼的主要原料。

图片

(1)皮尔巴拉混合矿粉矿(PBF)和块矿(PBL)

力拓的主打产品皮尔巴拉混合矿(即PB粉和PB块)自2006年问世以来已经连续生产了15年,PB是全球认知度最高的铁矿品牌,以高品质和稳定性著称。皮尔巴拉混合矿的产量约占力拓铁矿产品组合的70%,是目前市场份额最大、流通性最好的铁矿产品,是中国钢铁企业烧结原料中的主要组成部分,其有助于减少钢铁生产过程中的温室气体和其它废气排放。

SP10:2014年,力拓把品质稍低的PB单独销售并命名为SP10,以确保PB粉的品质不受影响。SP10继承了PB的良好烧结性能和还原性,有助于提高炼铁生产效率、降低综合成本。力拓SP10粉的销售目标是中国华北规模较小的钢厂,对磷含量要求低而对成本较为敏感。SP10的铁含量超过60%,二氧化矽和氧化铝含量适中。

RTBF:2019年9月,力拓与大连港携手开展力拓混合粉(RTBF)的保税混矿业务,力拓混合粉(RTBF)开始走向市场。RTBF是由高品位的加拿大精粉(IOC精粉)与中等品位的澳大利亚SP10铁矿粉混配而成,既发挥了两种产品的互补优势,又为市场提供了更具性价比的选择。

(2)扬迪粉矿(HIY)

扬迪粉矿的铁品位约为58%,杂质少,拥有理想的化学成分和优良的烧结性能,是东亚和中国地区大高炉所青睐的烧结原料。

(3)罗布河谷粉矿(RVF)和块矿(RVL)

罗布河谷产品的铁品位约为56-58%,磷含量低,为生产高品质钢和铸造铁的企业所青睐。

矿山与铁矿石产品的具体对应关系如图10所示,杨迪粉来自杨迪库吉那(Yandicoogina)矿区,罗布河粉/块来自马萨J(Mesas J)和马萨A(Mesas A)矿区,而其他矿山生产的铁矿加工混合为PB粉/块。

资料来源:中信期货

精彩评论