来源:君临策(ID:junlince)

作者:君临策(授权发布)

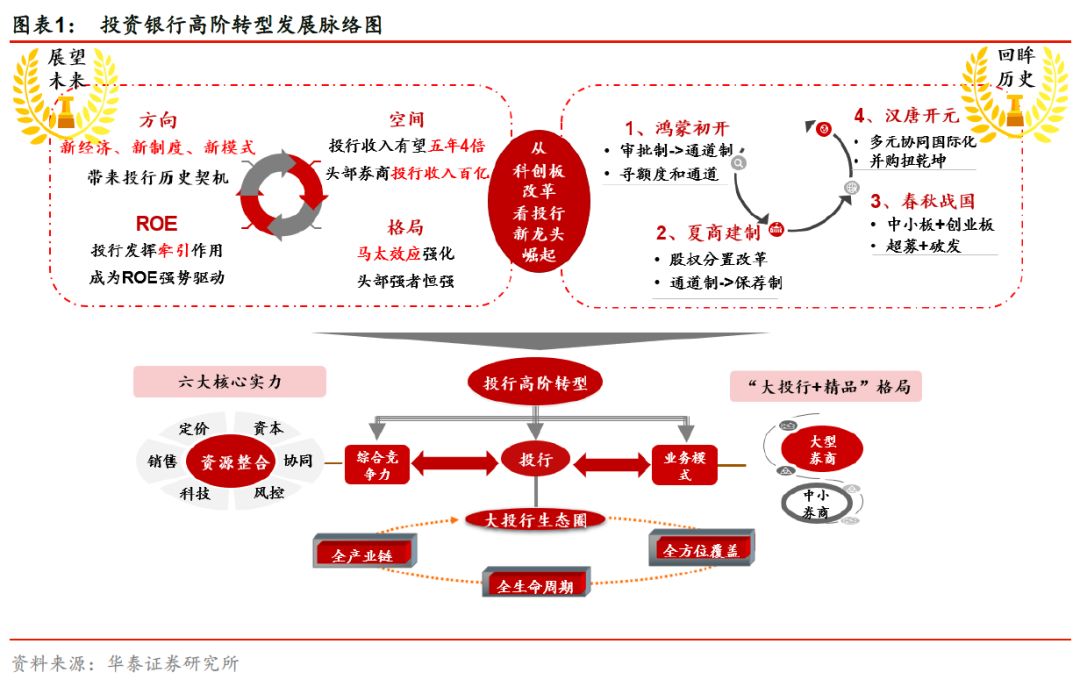

投行大时代

投行的发展从来都是大时代的产物。

1990年深交所、上交所先后营业,1992年证监会成立,1999年《证券法》正式实施。

2001年,IPO从“审批制”改为“通道制”,本质上仍是围绕监管。“审批制”下投行业务围绕额度资源,“通道制”下围绕通道,项目遴选、定价等能力相对匮乏。拼爹时代,监管+地域资源决定谁是老大,中金、中信强势崛起。

2004年,“保荐制”发行制度全面实施,奠定市场化机制基础,2006年股权分置改革完成后大批大盘股IPO迎来投行黄金增量期。

在此期间,IPO、再融资和并购重组均围绕大项目展开,投行格局围绕大型项目优势、地域分布和业务能力形成四大军团:一是以中金、中信、银河为首的北方军团,二是以国泰君安、申银万国、海通证券为首的上海军团,三是以高盛高华和瑞银证券为代表的外资军团,四是以国信、平安、广发、招商等为首的南方军团。

2010年起中小企业板、创业板融资规模显著放量,投行业务模式围绕中小企业上市等展开,投行行业分组强化,“华南四小虎”国信、平安、广发、招商凭借战略定位和经营模式快速崛起。

而2013年以来,伴随着政策引导、股市扩容和市场化机制深化背景,投行IPO、再融资、证券承销和并购重组均衡发展,大型投行积极布局海外业务。行业格局波动,承销保荐少常胜,并购重组扭乾坤。

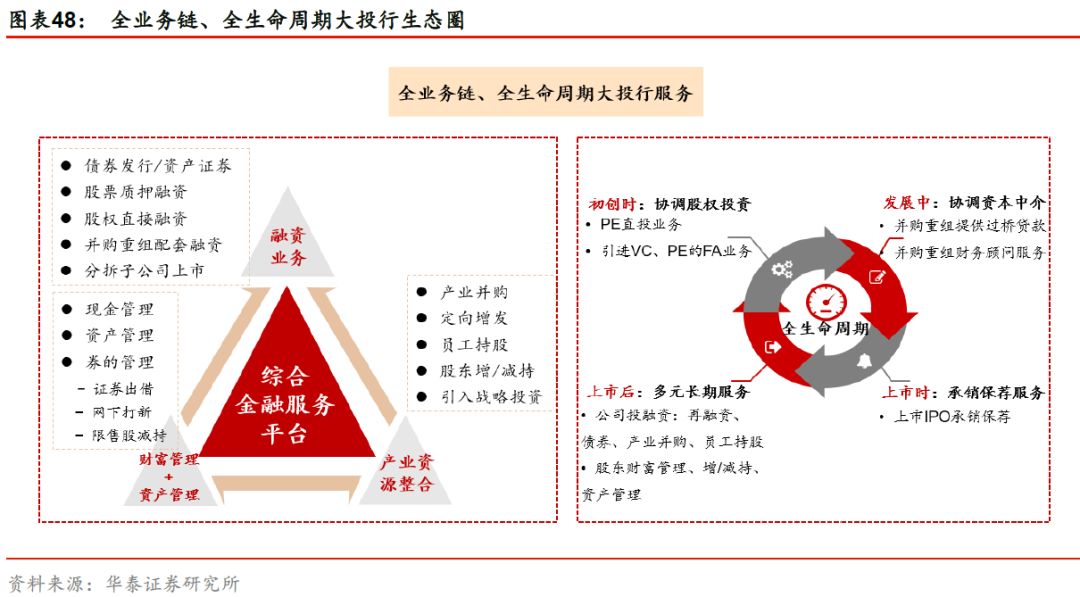

2019年,科创板启航,倒逼投行战略转型,打造“投行生态圈”新模式。投行有望成为券商转型升级的突破口和发力点,通过串联券商轻重资产业务,发挥驱动各业务转型升级的引擎作用,带动券商开启全面高阶升级。

资本实力是投行业务空间关键要素,定价能力是彰显投行实力的基石,销售能力是业务发展的中枢,协同能力、风控能力、科技实力提质增效。

行业马太效应大概率增强,头部投行有望实现五年后百亿收入量级,投行业务贡献ROE有望由0.6pct增长至2pct。

券商的历史是经济、监管的产物,在直接融资大发展和股权投资日益普及的时代,投行业务迎来跨越式发展的历史契机,在治理机制、资源禀赋、资源整合三方面综合表现优秀的券商将杀出重围,伴随一个国家的融资结构变革、无数企业的资本化进程而一飞冲天!

箭在弦上车联网

今天先后有这样几则新闻:

深圳ETC即日起免费安装 从深圳市交通运输局获悉,即日起深圳开始ETC免费安装工作,安装内容包括粤通卡、粤通宝和电子标签,不收取任何费用。据悉,自2020年起,重大节假日、绿色通道等免费通行优惠仅限ETC用户专享,具体的实施方案国务院将另行通知。(深圳特区报)

发改委:为鼓励新技术新业务的发展,对5905-5925MHz频段车联网直连通信系统频率占用费标准实行“头三年免收”的优惠政策。

广州正式发放自动驾驶路测牌照 6月20日,广州市交通运输局等联合举办“广州市智能网联汽车示范区运营中心成立暨首批智能网联汽车道路测试授牌”活动。活动现场,广汽集团、小马智行、文远知行、景骐科技、裹动智驾(AutoX)、深兰科技等6家企业共24台车辆获得广州市首批智能网联汽车道路测试,创单次发放最大记录。(南方+)

盘中路畅科技等有所表现,我们在此前文章中强调接下来5G产业链投资重点在应用侧,车联网是值得持续关注的重点领域。

君临策公众号内回复“无人驾驶”、“自动驾驶”可以得到我们此前梳理的产业链图谱。

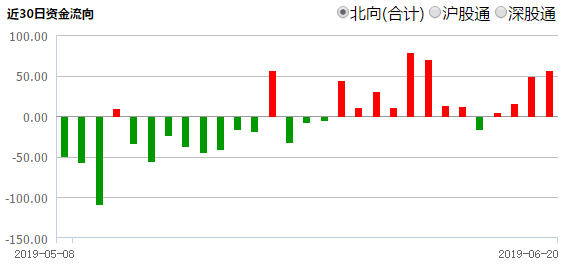

数据看盘

1、北向资金

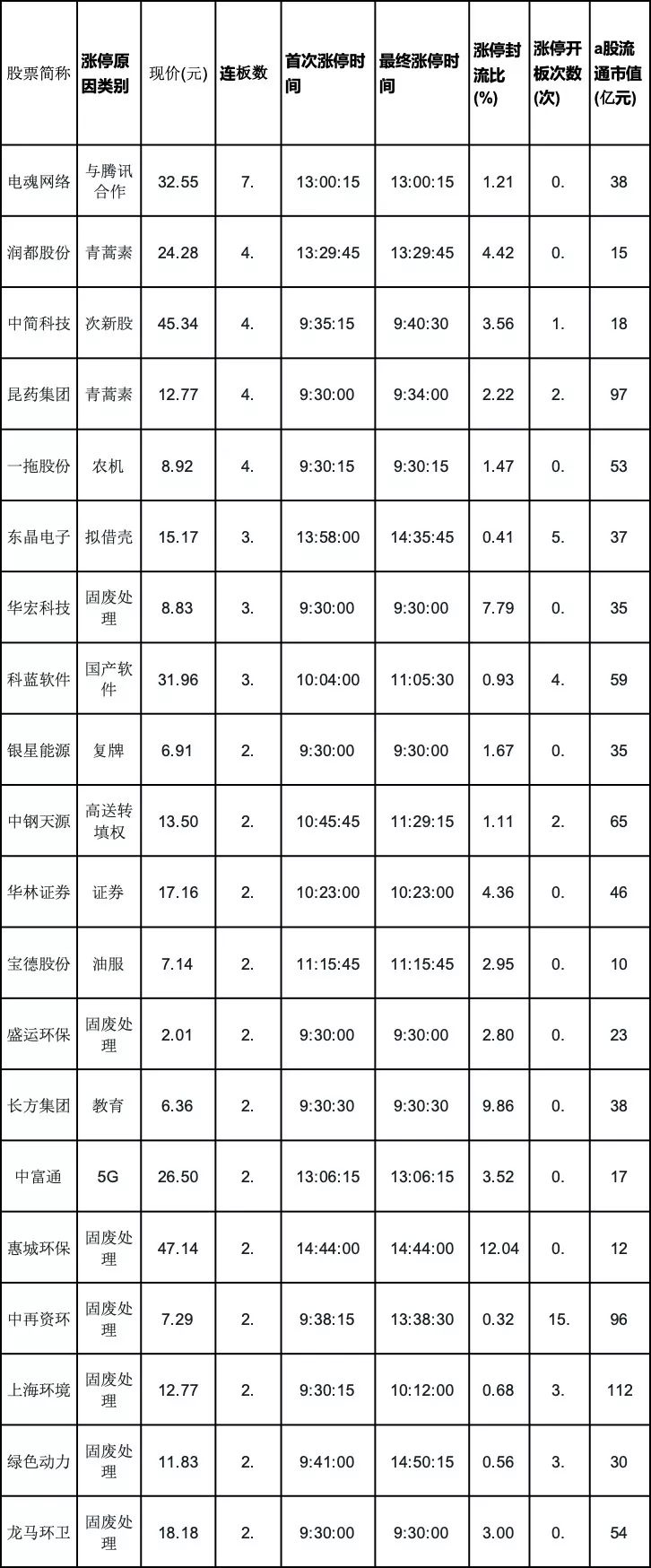

2、涨停梳理

精彩评论