文 | 君临团队

千呼万唤!

科创板终于有了进展。

5月27日,上交所传出一个重磅消息:

科创板第一股终于要诞生了!

不过让市场意外的是,率先突围的这三家企业深圳微芯生物、上海安集微电子、苏州天准科技都不是此前关注度高的企业。

而且他们也不是率先被受理的企业,三家企业被受理的顺序分别是深圳微芯生物第16、上海安集微电子第25、苏州天准科技第34。

那为啥是他们走出来了呢?

原因很简单,靠谱!

这三家企业或许不是各自行业里规模最大的、名气最响的,但却是信息披露最完善、财报数据最合理、回复问询速度最快的。

什么样的企业能做到上面这三点呢?

显然是靠谱的、有底气的企业,看看A股每年拖到最后才披露年报的那些个企业,有几个是没问题的?

科创板是大大亲自喊出来的,易主席和上交所的压力可想而知,稳妥显然是第一要务,也就意味着作为科创板第一股的候选,不求企业多亮眼,但求企业很靠谱。

所以我们有理由相信,这三家企业的质地都很优良。

今天,先说安集微电子。

1

为什么要先介绍安集呢?

君友都知道,君临对中国的芯片产业很关心,加上国内芯片行业处在关键时点,君临很希望科创板第一股是一家半导体企业,这无疑可以再振奋一下芯片产业。

而且,安集也配得上成为科创板第一股。

安集的主营业务是半导体化学材料,和上海新阳(300236)、江化微(603078)算是同行,不过还是有所差异,安集的主营产品只有化学机械(CMP)抛光液和光刻胶去除剂,而且绝大多数收入来自抛光液。

不要小看这仅有的两类产品,国内能做的只有安集一家。

这又是一个打破国外垄断的故事。

2004年,王淑敏(美籍)博士回国创业。

此前她在美国的事业已经获得了极大成功。

她是一位典型的理工女,就凭美国莱斯大学材料化学博士后、美国休斯顿大学材料化学博士后这两段经历你就能知道她是一位顶级化学专家。

离开高校后,她先在IBM研发总部担任研究员,然后又去了美国卡伯特微电子(NASDAQ:CCMP),历任科学家、项目经理、亚洲技术总监。

卡伯特微电子是全球著名的半导体CMP抛光液和CMP抛光垫供应商,也是纳斯达克的牛股之一。

正是在卡伯特的经历让王淑敏成为了抛光液专家。

君临在《中国芯片最坏的时代,和最好的时代》一文中提到过,2000年之后,由于江上舟的不屑努力,国内半导体产业热闹起来,张江也成为很多半导体行业归国人员创业的首选。

2004年,王淑敏看到了这一切,她觉得属于中国半导体的时代来了,于是她说服家人,卖掉美国的豪宅,举家回到祖国,在上海张江租了套公寓住下。

2004年9月,她召集了一批同事,在张江成立了安集。

她要把化学机械(CMP)抛光液国产化。

这非常难。

要制造芯片,首先要用光刻、刻蚀等方法在硅片上做出几十亿个晶体管。

晶体管需要用导线相互连接才能形成电路,导线怎么形成的呢?

首先是给整个晶圆都镀上一层铜,但我们真正需要的只是在沟槽里的那部分铜就可以了,那些沟槽也就是已经规划好的导线路径,这时候就要用到化学机械抛光(CMP)把沟槽之外的铜打磨掉。

这还只是第一层结构,几十亿个晶体管相互连接其实会形成很多层结构,跟复杂的高速公路一样。

每做一层都需要用到化学机械抛光,这样才能做出最终的芯片。

▲

芯片结构示意图

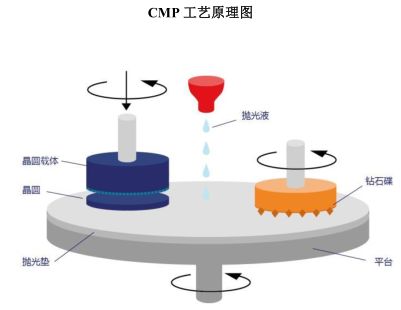

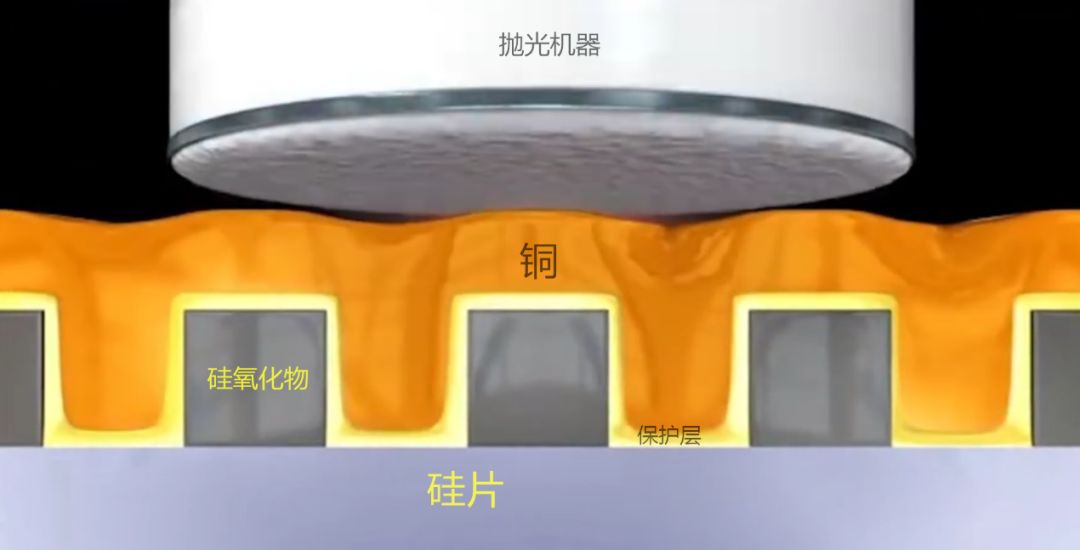

化学机械抛光是个承前启后的重要步骤,它可以把多余的铜都磨掉,把整个晶圆做的非常光滑平整,它也决定了晶体管会不会短路、能否生成3D结构。

化学机械抛光的原理是用抛光液和晶圆表面的物质发生化学反应,然后再利用抛光液中的颗粒物以及抛光垫的相对运动把不要的部分打磨去除。

▲

CMP工艺原理图

▲

晶圆抛光前(侧视图)

▲

晶圆抛光后(俯视图)

化学机械抛光的难度在于既要准确地把多余的铜打磨掉,又要尽可能降低对晶圆本体的损耗,同时还要保证生成的颗粒物直径在20纳米以内。

要在纳米世界完成以上操作,也就意味着抛光液必须能够“精准”、“适度”地发生化学反应。

调配出这样的一款化学试剂,少则3年,多则数年。

这还是在经验丰富的情况下,因为研发过程中需要调用非常多的参数,没有这些参数的积累,成功更加遥遥无期。

王淑敏和研究团队凭借扎实的功底,2005年底就做出了样品,又经过一年的反复试验,2007年初,中国第一款铜抛光液正式诞生!

这也是中国高端半导体材料第一次实现突破。

王淑敏回国后的第三年就迎来高光时刻。

2

然而王淑敏的喜悦没有维持多久,金融危机不期而至。

订单一夜消失。

对于创业企业,这是灭顶之灾。

那时候张江的初创企业死掉一大片。

团结,成为那个时候安集的最大财富。

而且在最难的时候安集也坚持研发。

天道酬勤,安集随后不仅仅熬了过来,还在集成电路光刻胶去除剂上取得了突破。

这也是国内首次。

2009年安集的集成电路光刻胶去除剂就已经陆续向华虹宏力(01347.HK)、中芯国际(00981.HK)、士兰微(600460)、晶方科技(603005)、长江存储等客户稳定供货。

而上海新阳直到2018年前后才能够稳定供货。

安集出色的研发实力也引起了国家的注意。

在2009年和2011年先后成为“90-65nm集成电路关键抛光材料研发与产业化”、“45-28nm集成电路关键抛光材料研发与产业化”两个国家“02专项”的责任单位。

两项工作都在2015年顺利通过了验收。

这还没完,安集在2014和2016年又成为“高密度封装TSV抛光液和清洗液研发与产业化”、“CMP 抛光液及配套材料技术平台和产品系列”两个国家“02专项”的课题单位。

一家小小的民营企业,连续接了4个国家级的项目,不得不说是一个奇观。

如今安集的抛光液产品已经有铜、钨、硅、氧化物等系列,涵盖130-28nm技术节点。

另外14nm技术节点产品已进入客户认证阶段,10-7nm技术节点产品正在研发。

安集的光刻胶去除剂产品已经有集成电路制造用、晶圆级封装用、OLED/LED用系列。

出色的产品让安集一路拿下多家半导体巨头的订单,2008年中芯国际、2009年华虹宏力、2010年武汉新芯、2010年华润微电子、2014年台积电、2017年和辉光电、2018年长江存储、2018年台湾联电。

其他的重点客户还有三安光电(600703)、日月光等。

2019年初,还和英特尔大连签了一份7年长约。

在所有客户中,不得不提的是中芯国际,同处张江的两家公司从2008年起就是互惠互利的合作伙伴,2016年安集还获得了中芯国际颁发的“市场效益奖”。

这个奖,安集受之无愧。

曾经一桶200升的进口抛光液价格可以卖到7000美元,而安集的产品在保证同样效果的情况下价格只有一半,让中芯国际喜笑颜开。

过去3年,来自中芯国际的收入占安集总收入的66.37%、66.23%、59.70%。

安集也可以说是傍住了大腿。

多说一句,安集前5大客户的收入占比最近3年分别是92.70%、90.01%、84.03%,非常集中。

这是由于行业特点决定的,安集的国外同行亦是如此,毕竟在半导体制造领域,头部的几家公司几乎完全垄断市场。

能够4次接下国家级项目、能够俘获半导体巨头的芳心,这背后是对研发的持续高强度投入。

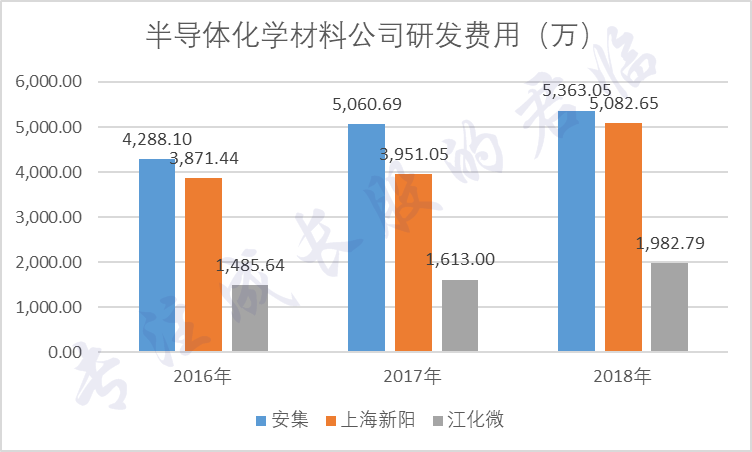

▲

数据来源:公司公告

和上海新阳以及江化微比,安集的研发投入更高,上海新阳虽然和安集比较接近,但是他的研发费用中还有一部分来自收购的涂料公司。

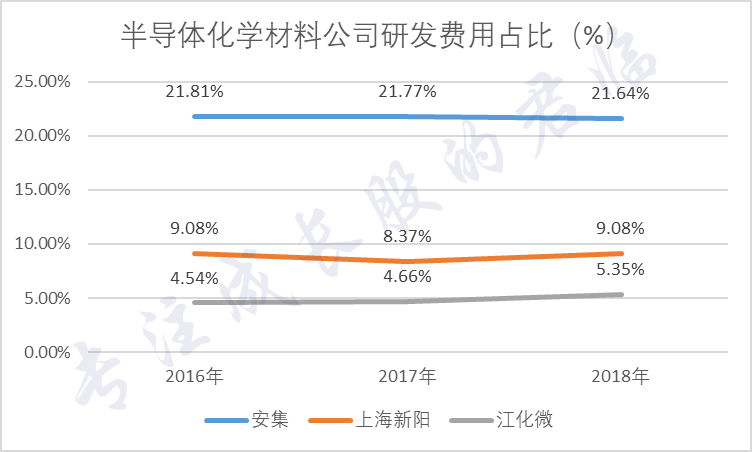

从研发费用占收入的比例上看,安集更是令人敬佩。

▲

数据来源:公司公告

这才是科技公司该有的样子。

3

那么市场前景如何呢?

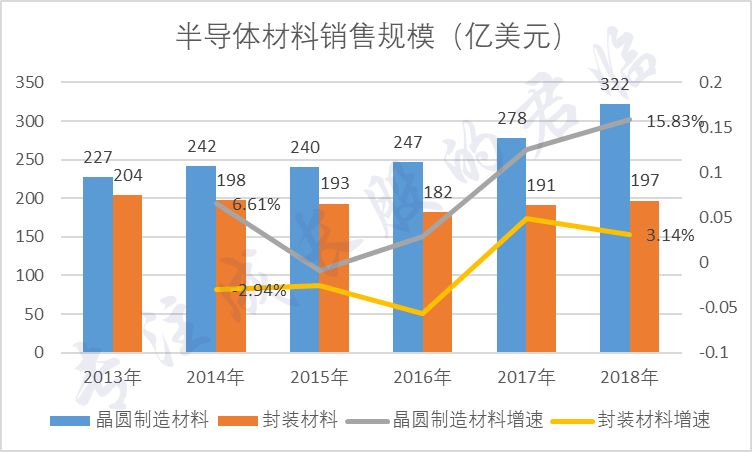

根据WSTS数据,2018年全球半导体市场销售额4,687.78亿美元,增速13.7%,再创历史新高。

根据SEMI数据,2018年全球半导体材料销售额519亿美元,增长10.6%,也创了历史新高。

其中晶圆制造半导体材料销售额达到322亿美元,增长15.9%,要好于封测材料。

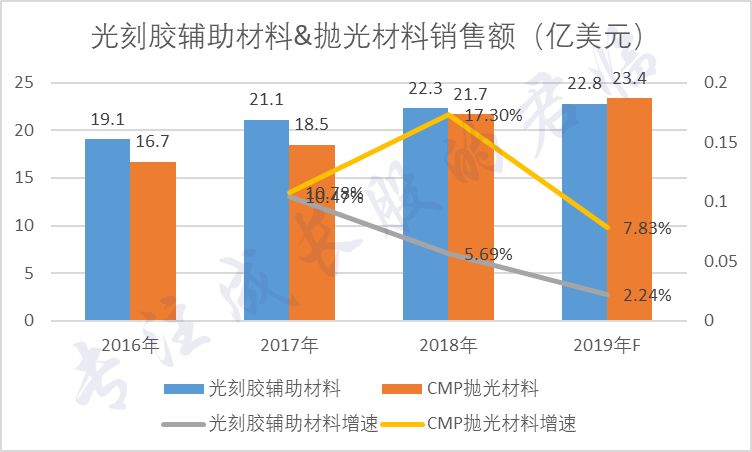

▲

数据来源:SEMI

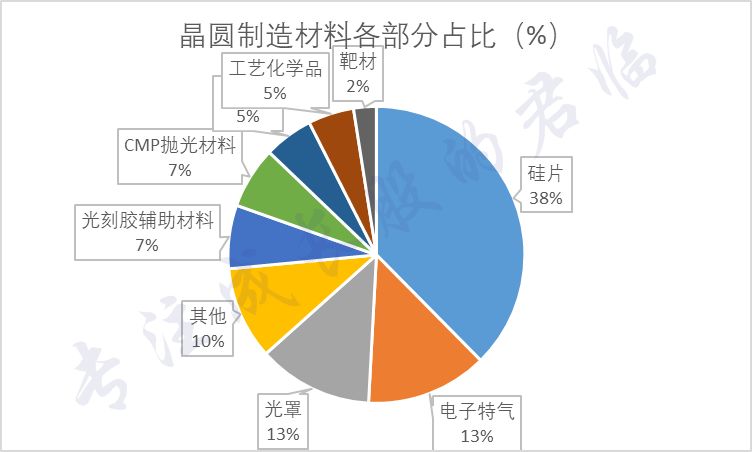

抛光液属于CMP抛光材料,光刻胶去除液属于光刻胶辅助材料,这两类材料在晶圆制造材料中的占比都在7%左右。

▲

数据来源:SEMI

也都处于增长状态。

▲

数据来源:SEMI

再具体到对安集至关重要的抛光液上呢?

过去三年全球化学机械抛光液市场规模分别为11.0亿美元、12.0亿美元和12.7亿美元,2018年增速6%。

客观来说,这个产品的市场规模不大,换算成人民币连100亿都不到。

不过也不是没看头,过去三年安集的抛光液收入分别为2656.97万美元、3085.79万美元,3100.38万美元,分别只占全球的2.42%、2.57%、2.44%。

所以,虽然总的规模不大,但是安集的增长空间很大。

而且,中国大陆和中国台湾是全球最大的半导体材料市场,这两个地区又是安集的主战场,享受到些市场红利还是可以的。

另外安集的OLED/LED用光刻机去除剂在2018年实现了227.85%的增长,其中主要增长点是OLED用光刻机去除剂,随着国内OLED产能的增加,安集可以开拓的市场还很大。

不过,现实点说,安集的新市场拓展难度不小。

从产能利用率上就能发现端倪。

▲

数据来源:招股书

过去3年,除了主打的铜抛光液,其余产品的产能利用率都不高。

这不是没有原因的。

一款抛光液的研发需要至少3年,从研发成功到量产还需要1年,量产到客户认证通过又要1年。

晶圆厂对于材料的选择都非常审慎,因为一旦出现问题,损失少则几万美元,多则几亿美元。

所以他们轻易不会换供应商,新产品认证过程也很长。

因此安集想要把更多的产品打入更多的公司,操作周期和难度会很大。

不过,好在大部分产品的产能利用率正在逐渐增长,而且产销量也还不错,至少做出的产品基本都卖了。

▲

数据来源:招股书

4

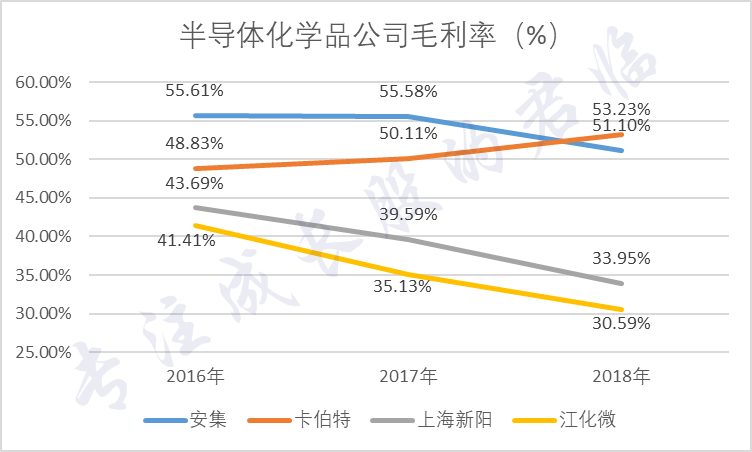

安集总的来说是在一条不错的赛道上,行业保持增长,毛利率也很高,不仅高于上海新阳以及江化微,甚至一度超过全球行业老大卡伯特。

▲

数据来源:公司公告

聪明的君友可能要问了,毛利率这么高,是不是财务造假呢?

如果造这么明显的假,安集又怎么会走到这一步?

毛利高的原因在于铜抛光液毛利率很高,而其铜抛光液在过去3年的销售占比又高达76.42%、74.99%、66.32%,所以带着综合毛利率也很高。

▲

资料来源:招股书

那铜抛光液为啥毛利率这么高呢?

首先这本身就是高毛利率的产品,其次,有的产品从2007年一直卖到现在还很畅销,成本早就变得很低了。

一个配方用10年,都快成卖红烧牛肉面的了。

在抛光液领域,比较重要的是铜抛光液和钨抛光液,铜抛光液主要用于逻辑芯片,钨抛光液主要用于存储芯片领域。

罗辑芯片种类较多,而且并非每一种芯片都需要最先进的制程工艺,实际上绝大多数逻辑芯片制程还是28nm以上,所以很多铜抛光液可以一直用很多年。

而存储芯片对先进制程的要求相对较高,毕竟消费者对内存和闪存的需求永不止步,所以钨抛光液的更新换代要更快。

安集从一开始就押宝铜抛光液,这是一次成功的押注。

前面说了,这个行业一款产品从立项到赚钱的周期长达4-5年,成熟的半导体材料供应商还能扛,小企业如何承受?

如果产品的更新换代再快点,那这中间小企业估计倒闭800回了。这也是这个行业门槛极高的表现之一。

安集先研发一款经典产品,靠着这款产品不断产生现金流,然后支持新的研发,又能保持较高毛利。

还有很关键的一点,全球老大卡伯特的主打产品是钨抛光液,安集选择铜抛光液也可以避免被碾压。

这绝对是上上策。

不过,由于2018年安集几乎对所有产品进行降价,并且铜抛光液的销售占比也在降低,目前其综合毛利率呈现下滑趋势,随着产品结构趋于合理,预计综合毛利会进一步下跌,参考国外主要同行,其毛利率降到40%都属于正常范围。

未来安集大概率还会受益于芯片制程的不断进步。

随着小制程工艺越来越成熟、成本越来越低,大的方向肯定是往小制程工艺发展,原来用90nm的,未来会用60nm,原来用60nm的,未来会用40nm,以此类推。而越小的制程工艺用到的抛光次数更多、抛光液品种也更多。

此外,闪存芯片从2D向3D演变,也会让抛光次数翻倍。

这都将带来增量市场。

也就意味着,安集现有的产品未来将会获得更多应用,如果14nm产品做出来,潜在的市场空间也会很可观。

5

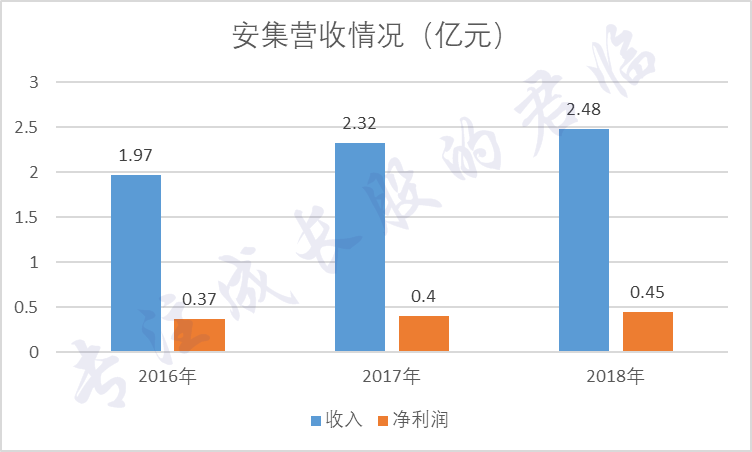

从收入和净利润上看,安集过去3年保持涨势。

▲

数据来源:公司公告

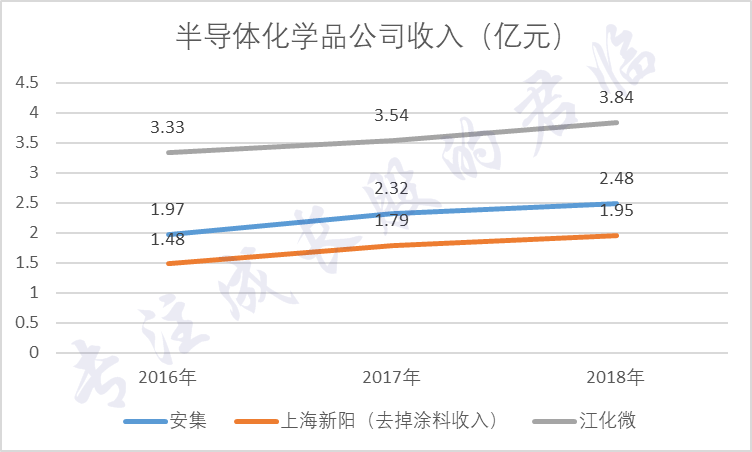

而且,就半导体化学品收入规模而言,在国内已经算优秀。

▲

数据来源:公司公告

上海新阳的总收入3者中最高,但其大部分收入来自收购的涂料公司,真正的半导体化学品收入3者中最低。

江化微的半导体化学品收入3者中最高,但其产品很多应用于技术要求相对较低的泛半导体,来自芯片制造领域的产品收入恐怕不及安集。

可以这么说,安集一旦上市,就是比上海新阳、江化微更纯的半导体材料概念股,而且也是盈利水平更好的半导体材料概念股。

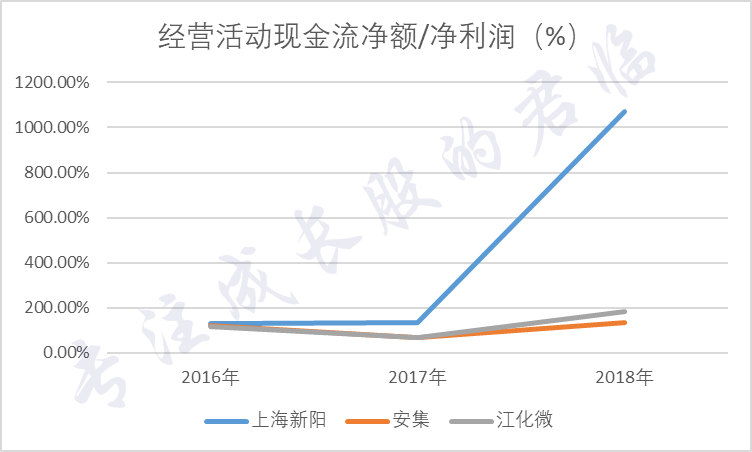

不过相对而言,安集的现金流是三者中最差的。

▲

数据来源:公司公告

但这个问题恐怕是暂时的,因为上海新阳、江化微的现金流在大部分时间里都不如安集现在的水平,波动较大,这是行业属性使然。

现在,上海新阳和江化微的市值分别是67亿、31亿。

安集是采用科创板第一套上市标准的企业,也就是预计市值不低于10亿。

他的营收不弱于上海新阳和江化微,质地也相对优良,又拥有核心技术,国内同行追赶至少5年以上。如果成功登陆科创板,市值能到多少呢?

精彩评论