文|罗峰

转载请注明作者和来源

2019年5月15日巴菲特的伯克希尔·哈撒韦(下面简称伯克希尔)在给美国证监会(SEC)提交的报告披露,该公司于2019年一季度购买了48.3万股亚马逊的股票,目前价值8.6亿美金。

之前巴菲特曾在媒体上赞扬过亚马逊的掌门人贝索斯,他说:

“我从来没有见过一个人(贝索斯)可以同时建立起两个如此重要的产业(电子商务和云服务),而且能够同时经营它们。”

两年前巴菲特也曾对媒体说,没有投资亚马逊的唯一原因是自己的“愚蠢(Stupidity)“。

伯克希尔之前错过了什么?

我们先上图,下面这张图是伯克希尔与标准普尔500指数在过去5年表现的对比,伯克希尔以60.38%的涨幅稍稍跑赢了标普500 49.53%的涨幅。

伯克希尔·哈撒韦 vs S&P500

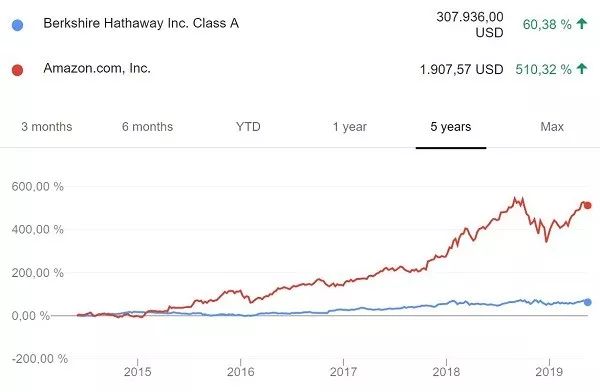

下面我们再来看伯克希尔跟亚马逊表现的比较。对比亚马逊过去5年510.32%的增长曲线,伯克希尔的增长曲线简直就像是一根水平线。

伯克希尔·哈撒韦 vs 亚马逊

伯克希尔之前投资的公司通常都是一些比较传统的行业,比如美国银行,可口可乐,卡夫亨氏等,虽然也能取得不错的收益,然而它却错过了这个时代的重头戏——也就是这些科技互联网企业,因为这些企业的发展和投资潜力远远大于那些传统行业。

伯克希尔需要投资什么样的公司?

伯克希尔作为一家自身市值5000亿美元的公司,在投资对象的选择上面其实是相当有限的。

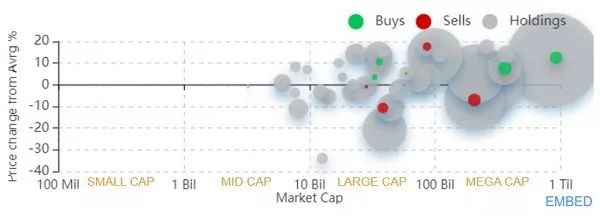

下面这张图是伯克希尔投资的公司的市值分布(圆心在横坐标的位置)以及伯克希尔投资的比重(圆面积)。我们可以看到,伯克希尔大多数投资都集中在市值一千亿到一万亿的公司里面。

伯克希尔投资的公司市值分布及投资份额(图片来自于gurufocus.com)

目前全球市值前十的公司几乎都是科技企业,以伯克希尔的体量,如果将这些科技公司排除在投资标的之外,那么我们很难想象伯克希尔之后还会产生辉煌的投资记录。

2019年第一季度全球 Top 10 上市公司(图片来源维基百科)

除了对投资对象市值的要求以外,巴菲特的投资策略还比较重视以下几点:公司要有护城河、有高净利润以及非常棒的管理层。

像GAFATA这些互联网巨头由于其网络效应,都有着传统企业所难以企及的护城河。而这些公司也聚集着目前世界上最精英的一批管理层,比如亚马逊的贝索斯、苹果的库克,阿里巴巴的马云等。而唯一让老巴觉得难以下定决心入手的就是这些科技互联网公司的高PE值——对巴菲特来说,即便这些公司有很高的净利润,但是相比它的股价而言就不那么值了。

是否违反了价值投资理念?

对于这次对亚马逊的投资,巴菲特在5月2日接受CNBC采访的时候提到,并非他本人直接进行了这次投资,而是他公司的投资经理Todd Combs 或者Ted Weschler所为。

然而,对于这笔接近10亿美元的投资,如果没有巴菲特的默许也是不大可能的。巴菲特之所以不愿意承认自己直接进行了对亚马逊的投资,有很大的可能是这并不符合他价值投资的理念。

巴菲特的价值投资主要是指在价格低于一个公司”固有价值“的时候买入。而这个价值和价格的差值就是价值投资之父格雷汉姆所说的“安全边际”。一个公司的固有价值主要是通过将这个公司未来盈利折算到现在来计算的。

然而亚马逊是一个高成长公司,大部分利润都用于进一步投资了,所以亚马逊的每股盈利率是很低的,虽然最近几个季度利润攀升很快,然而市盈率仍然在50以上。所以通过将未来盈利折算到现在来计算“固有价值“的方式,很难算出亚马逊的真正价值。

价值投资更适合收益相对稳定的企业,而非这些持续处于高速发展,大规模扩张的企业。对于这些高速发展的科技公司,我们需要结合另外的“投资范式(investment Paradigm)“——比如成长性股票来综合分析。

结语

巴菲特之前不买互联网公司,成功躲开了2000年的互联网泡沫,然而2000年的时候互联网更多的是一个概念,而现在互联网已经深入我们生活的方方面面。

巴菲特目前已经购买了GAFATA中的苹果和亚马逊,我们不禁要问,他还会购买其它GAFATA公司的股票吗?让我们拭目以待。$亚马逊(AMZN)$

--END--

精彩评论