文|罗峰

转载请注明作者和来源

特斯拉于24日收盘以后发布了2019年第二季度财报,由于盈利不及市场预期,盘后股价从265美金大跌到229美金,跌幅高达14%。

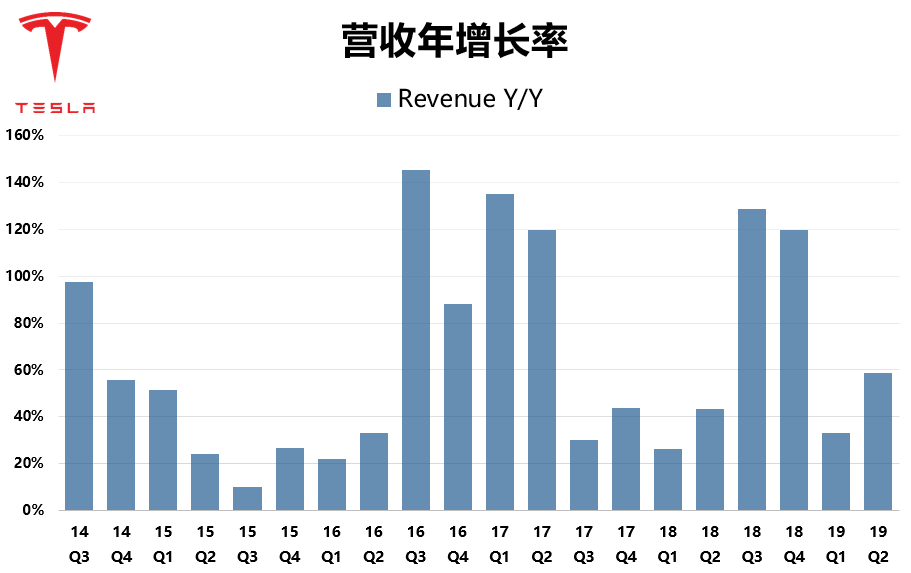

本月初的时候,特斯拉发布了2季度的销售数据,生产和交付双双创下新高,随后股价一路攀高,累计涨幅达到17%,由于市场预期已经被拉高,所以尽管财报发布以后,各项数据都还不错——比如营收、现金流等,但是还是出现了恐慌抛售。

下面我们来看一下财报数据。

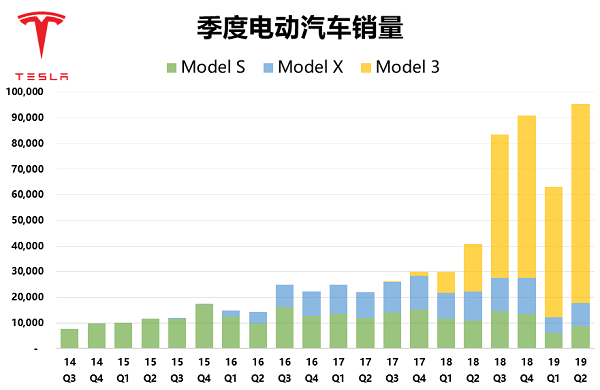

销量

首先还是最重要的电动汽车销量数据。第二季度三款车型总计销量达到95356辆,比去年同期增长134%,环比增长51%。这里有一部分第一季度由于物流和清关等问题延时交付的,不过同样第二季度也留下了很多订单需要在第三季度执行;综合来看,这样的增长速度体现了市场对Model 3的强劲需求,而另外两款高档车型Model S和Model X占到的比例正在逐步下滑。

展望特斯拉之后几个季度的销量,应该还是非常乐观的。主要是因为有这么几个利好消息。首先,第二季度还有很多没有执行的订单,需要在第三季度完成;其次,上海特斯拉超级工厂预计年底可以投入生产,来自中国的订单会在之后几个季度里面大大提高特斯拉的销量。最后,明年秋天Model Y要开始量产,特斯拉表示Model Y的销量将超过Model 3,X,S的销量之和。所以,之后几年可以预计销量仍然会保持百分之好几十的高速增长。

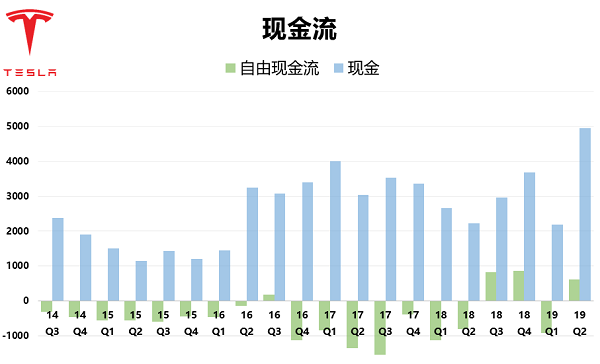

现金流

这次财报最大的亮点之一就是自由现金流。第二季度,由于业务的不断增长以及运营成本的有效控制。特斯拉该季度产生了6.14亿美元的自由现金流(经营现金流减去固定资产投入)。加上通过发行股票以及可转债筹集到的24亿美元以及上个季度的剩余现金,目前特斯拉账上拥有50亿美元的现金,是目前为止现金最多的一个季度。

现金和自由现金流双双得到解决,使得特斯拉不用受累于资金短缺问题的困扰,稳定了军心,让公司可以聚焦长期战略的实施。

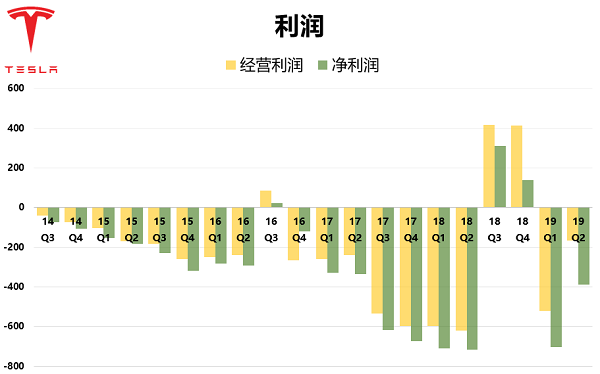

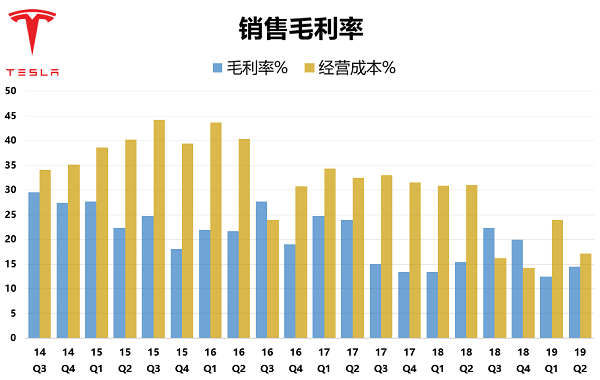

毛利率

尽管营收和现金状况都不错,但是仍然没有能够盈利。第二季度经营性亏损为1.67亿美元,净亏损为3.89亿美元,比上个季度有很大好转。

亏损的一个重要原因是毛利率偏低,目前特斯拉的总体销售毛利率只有14.5%,汽车板块销毛为18.9%。由于特斯拉的经营成本已经得到的很好的控制,目前只占到收入的17.5%,所以想要继续有效提高盈利水平,必须要提高毛利率。

短期来看,毛利率难以得到有效提高,一个重要的原因是进入Q3以后,美国联邦补助将会进一步从Q2的3750美金降低到1875美金,为了平衡补助降低带来的影响,特斯拉目前已经将Model 3基本款在美国的售价降低了1000美金,其它更高级车型降幅更大。所以指望三季度能够立即提高毛利率还是并不现实。

但是从长远来看,特斯拉有很多方面可以不断提高毛利率:

首先是今年第四季度将要在上海超级工厂生产的Model 3。此次引入的Model 3 生产线已经是特斯拉第二代生产线,它比第一代更加简化、高效,所以可以有效降低生产成本,提高毛利率。

其次,Model Y明年第三季度开始量产,由于Model Y的绝大多数的元器件都和Model 3 重叠,所以Model Y的上量生产可以沿用很多Model 3的设计经验。特斯拉称,Model Y的生产成本能够控制得比Model 3高不了多少。考虑到SUV市场巨大,而且SUV的售价要比一般轿车高,所以Model Y会取得比Model 3高不少的销毛。

再次是软件附加值。得益于各种辅助驾驶技术,Model 3在欧洲NCAP严格测试中取得了最高等级的评分。

我们知道特斯拉一直在开发全自动驾驶功能,这也是特斯拉最大的买点之一。目前他们正在测试让汽车辨别红绿灯以及指示牌,相信在不久的将来,特斯拉会推出全自动驾驶功能FSD(full self driving),到时候购买的人只要通过软件升级就可以完成,对特斯拉来说没有额外的成本,这样将大大提高毛利率。

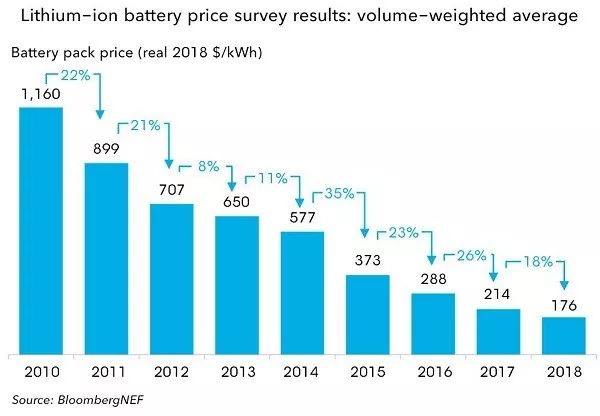

最后,特斯拉一直致力于电池成本的降低,当特斯拉开始生产电动车的时候,一辆车的电池成本超过50000美金,而目前成本只有12000-13000美金,电池的成本之后3~4年将会降低到只有目前一半的水平,也就是6000到7000美金左右,这个也正好是汽油发动机的成本。到时候汽油车对电动车的成本优势将荡然无存。那也将会是电动车反超的转折点。随着电池价格的不断降低,特斯拉也能取得更高的毛利率。

结语

总体来说,特斯拉的目标是要将毛利提升到30%以上,短期来看不大现实,但长期来看其实还是容易做到的。

基于前面的分析,到今年年底之前,整个大形势应该不会出现重大转变,即便上海工厂年底开工,具体数据还要到明年才能出来。不过从明年开始,由于各方面利好的叠加,特斯拉的股票应该将进入持续增长的通道。

--END--$特斯拉(TSLA)$

精彩评论