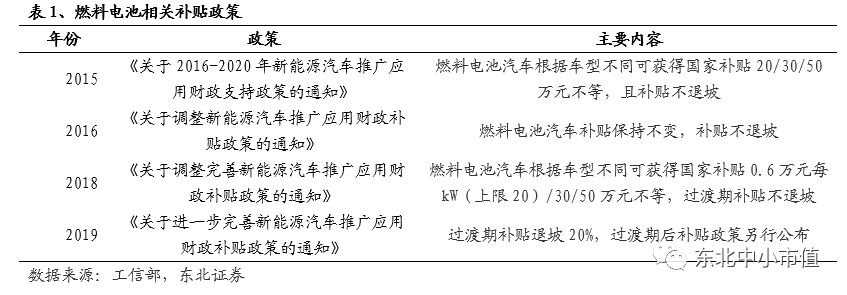

核心逻辑

当下阶段的燃料电池汽车与最初新能源客车的推广一样,行业本质的驱动力在政策,应用于公共领域,行业的利润源于补贴。客车是直接拿到补贴的环节,也是最能够兑现利润的环节。

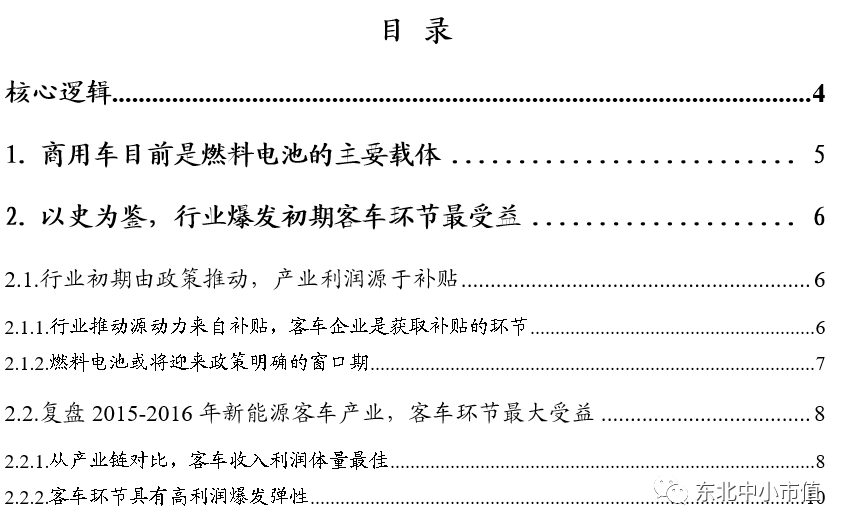

商用车是燃料电池的主要载体。而目前对于乘用车而言,有成本过高,空间有限以及加氢站普及度有限等诸多问题掣肘。根据合格证数据,2019年国内燃料电池汽车产量3018辆,YOY +87%。2019年燃料电池汽车全部是客车以及专用车,其中客车1335辆,YOY+88%;专用车1683辆,YOY+85%。

燃料电池汽车市场规模已达数十亿,或将迎来政策明确的窗口期。2019年国内燃料电池汽车产量0.3万台,燃料电池汽车的市场规模业已达到数十亿。在2019年的补贴政策提到过渡期补贴退坡20%,过渡期后补贴政策另行公布。但是过渡期后的政策迟迟未落地,我们判断当政策明朗,可以类比2015年新能源汽车补贴通知落地,明确未来规划及补贴,产业发展会更加明确。

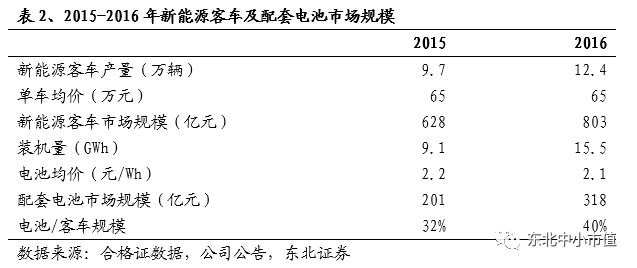

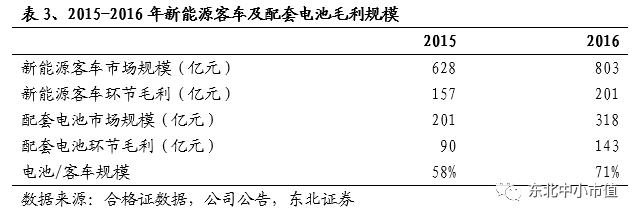

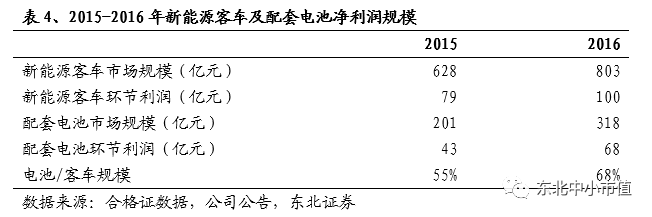

复盘2015-2016年新能源客车产业,客车环节的收入体量、毛利体量和净利润体量大大高于配套的电池环节。复盘来看,2015-2016年新能源客车市场规模分别是630/800亿,毛利规模分别是157/200亿,净利润规模分别是79/100亿,配套客车的电池环节的市场规模分别是201/318亿,毛利规模分别是90/143亿,净利润规模分别是43/68亿。

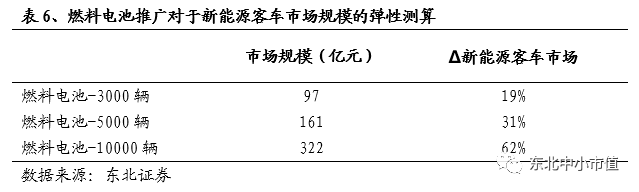

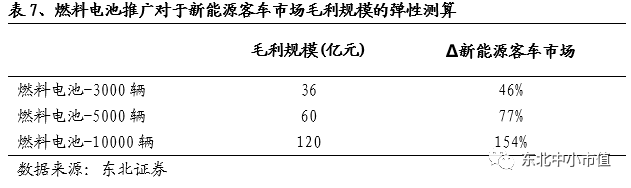

客车环节具有高利润爆发弹性。复盘2015-2016年新能源客车爆发阶段,客车企业利润增速明显。若燃料电池客车行业爆发,将极大扩容整个新能源客车市场规模。分别假设新增3000、5000、10000辆燃料电池客车,新增市场规模分别为97/161/322亿,对新能源客车市场规模的拉动分别达到19%、31%、62%;新增毛利规模36/60/120亿元,对新能源客车市场毛利规模的拉动分别达到46%、77%、154%。

风险提示:燃料电池政策波动,燃料电池销量不及预期

报告正文

1、商用车目前是燃料电池的主要载体

商用车是燃料电池的主要载体。燃料电池汽车具有清洁、零排放、续航里程长、加氢时间短等特点,更能满足长途、重载、商用等领域。而目前对于乘用车而言,有成本过高,空间有限以及加氢站普及度有限等诸多问题掣肘。从目前产业发展思路来看,中国电动汽车百人会副理事长欧阳明高教授表示“锂离子电池系统更适合替代汽油机,氢燃料电池系统更适合替代柴油机”;中国汽车工业协会常务副会长董扬表示“就当前的技术状况而言,动力蓄电池电动汽车更适用于城市、短途、乘用车,而燃料电池汽车更适用于长途、重载、商用车。”

根据合格证数据,2019年国内燃料电池汽车产量3018辆,YOY +87%。2019年燃料电池汽车全部是客车以及专用车,其中客车1335辆,YOY+88%;专用车1683辆,YOY+85%。

2、以史为鉴,行业爆发初期客车环节最受益

我们需要清醒的认识到,燃料电池汽车在当下阶段的驱动力是源于政策推动,应用于公共领域,行业的利润源于补贴。

2.1、 行业初期由政策推动,产业利润源于补贴

2.1.1、行业推动源动力来自补贴,客车企业是获取补贴的环节

燃料电池汽车行业在当下阶段的驱动力是源于政策推动,应用于公共领域,行业的利润源于补贴。

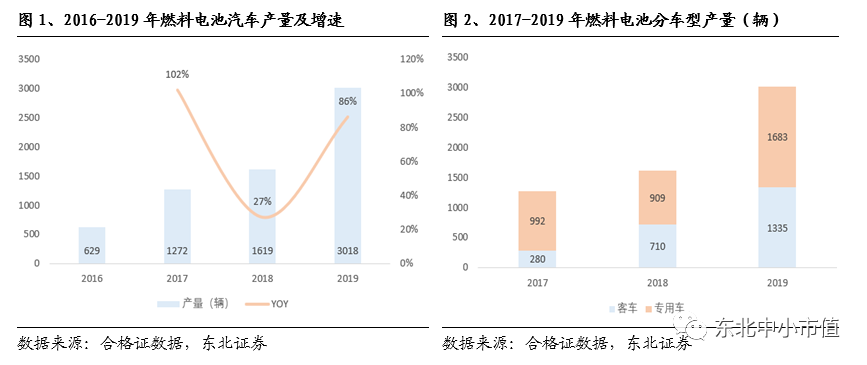

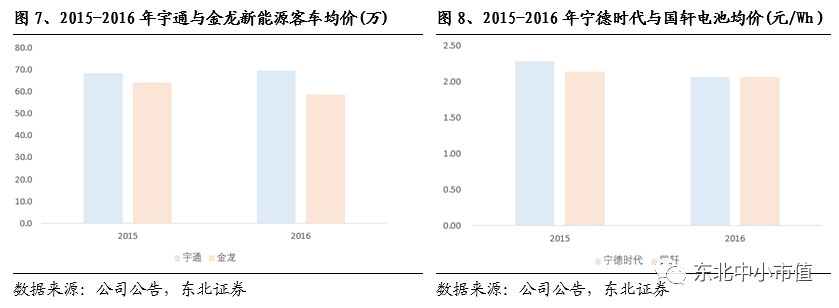

我们以客车龙头企业宇通客车的年报数据来看,在2015-2016年新能源客车爆发初期,新能源客车的均价远高于普通客车均价;2018年宇通客车燃料电池客车的均价达到322万/辆,高于纯电&插电客车均价390%,高于普通客车均价784%。实际上,在2015年新能源客车爆发初期,除国家补贴(计入车厂主营收入)以外,多数地区配套1:1或者1:0.5的地方补贴,这部分补贴多数由公交公司申领,所以如果没有补贴(国家+地方),新能源客车与普通客车的价差更甚。

从价格对比数据上我们不难发现,如果没有补贴、没有政策端推动在公共领域推广新能源/燃料电池客车,几乎没有经济性可言,市场将难以为继。

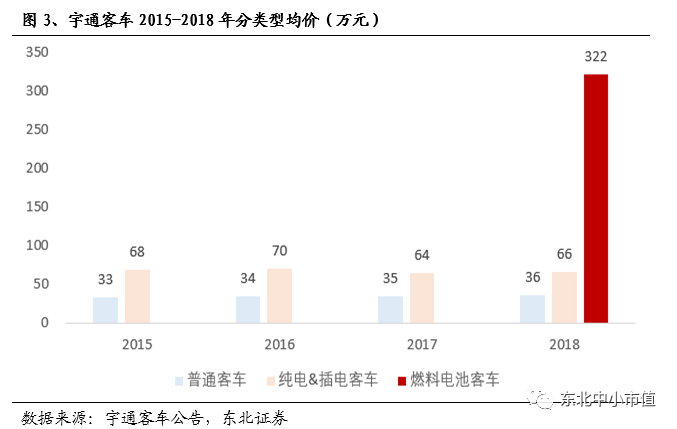

行业在初期,本质的推动力是政策,利润的来源是补贴。以客车龙头公司宇通客车与金龙汽车的年报来看,2015-2016年,国家补贴的金额远高于其当年归母净利润。

2.1.2、 燃料电池或将迎来政策明确的窗口期

回顾国内新能源汽车发展,第一阶段是2009-2012年是“十城千辆”的示范推广,在25个示范城市累计推广2.7万辆;第二阶段2013-2015年是推广应用阶段。第三阶段为2016-2020年的全面推广阶段。2015年4月份四部委联合下发补贴通知,补贴范围惠及全国,电动化趋势更加笃定,当年新能车产量35.9万辆,同比320%,数量级上的提升,实现真正意义上的爆发。

燃料电池汽车市场规模已达数十亿,或将迎来政策明确的窗口期。2019年国内燃料电池汽车产量0.3万台,若以宇通客车2018年燃料电池的均价322万/辆计,市场规模接近百亿,考虑专用车以及轻客售价低于宇通大巴,燃料电池汽车的市场规模业已达到数十亿。而2014年国内新能源客车产量2.6万辆,以宇通2015年新能源客车均价68万/辆计,2014年国内新能源客车市场规模同样在百亿左右(同等口径计算2013年仅20亿)。

燃料电池汽车购置补贴在2015年的补贴通知中根据不同车型是20/30/50万不等,直到2018年都没有变动。但是在2019年的补贴政策中,说过渡期补贴退坡20%,过渡期后补贴政策另行公布。但是过渡期后的政策迟迟未落地,我们判断当政策明朗,可以类比2015年新能源汽车补贴通知落地,明确未来规划及补贴,产业发展会更加明确。所以从时点来看,燃料电池汽车市场规模已达数十亿,如果政策落地,燃料电池产业将大概率类比2015年新能源政策落地后的产业趋势。

2.2、 复盘2015-2016年新能源客车产业,客车环节最大受益

燃料电池汽车与新能源汽车爆发初期的行业本质相同,行业由政策、补贴推动,产业利润源于补贴。2015年新能源市场的主导力量还是客车,如今燃料电池的应用场景也是商用车,所以我们单就客车的情况来进行复盘。

2.2.1、从产业链对比,客车收入利润体量最佳

产业链最核心的是整车和电池环节,我们从市场规模、毛利体量、净利润体量角度来对比,客车在各个维度上优于配套客车的锂电池环节。理解了行业的本质就不难理解这个问题:行业初期的推动力完全源于政策、补贴,产业利润完全源于补贴,而客车是直接拿到补贴的环节,也是最能够兑现利润的环节。

从市场规模的角度:2015-2016年新能源客车分别为9.7、12.4万辆,以龙头公司宇通、金龙的财报来看,新能源客车单车售价在60-70万之间,粗算2015-2016年新能源客车的市场规模分别是630、800亿。2015-2016年新能源客车电池装机量分别为9.1、15.5GWh,以龙头公司宁德和国轩的财报来看,2015-2016年电池均价在2.20元/Wh、2.06元/Wh,对应市场规模201、318亿元,对应客车占比在30%-40%。

从毛利体量对比,2015-2016年,宇通、金龙在新能源客车的毛利率分别约30%、20%,我们以25%的毛利率测算,对应新能源客车市场2015-2016年毛利分别是157、200亿。而2015-2016年国轩、宁德毛利率分别48%、42%,以45%测算,带动电池环节的毛利体量分别为90/143亿元,与客车市场相比是58%、71%。

从净利润体量对比,客车费用率约10-15%,电芯厂费用率约22%-25%。测算客车环节的净利率水平12.5%,对应2015-2016年客车环节净利润分别为79、100亿;电池环节21.5%的净利率,对应2015-2016年客车配套电池环节净利润分别为43、68亿元,与整车市场相比55%/68%。

从产业链对比可以看到,客车环节的收入体量、毛利体量和净利润体量大大高于配套的电池环节。就现阶段燃料电池车辆来看,宇通单车均价322万,燃料电池系统成本120万,占比37%,与2015-2016年锂电池的占比大体相当。从亿华通的申报稿我们也可以看到,毛利率45%-50%之间,和当时宁德、国轩的盈利能力也大体相当。

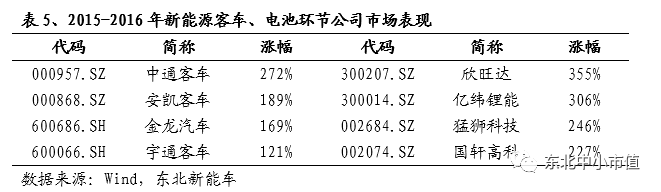

从市场表现来看,我们观察宇通、金龙、中通、安凯在2015-2016年两年内的区间最大涨幅,宇通是在120%,中通是270%,其余两家是180%左右。而电芯环节中,国轩、猛狮、亿纬、欣旺达涨幅分别是230%、250%、300%、350%。在市场爆发阶段,客车、电池环节的相关标的都有良好的正收益,但电池环节表现更好。其中电池环节涨幅更高的主要原因在于电池不仅应用到客车领域,同时应用到乘用车领域,乘用车的预期市场更为广阔,当年(2016年)新能源乘用车的增速超过50%,而客车只有不到30%,所以我们可以理解电池环节涨幅更高。

但在现阶段在乘用车上的发展与应用尚未成熟的情况下,燃料电池主要应用场景还是在商用车上,商用车环节现在以及预期的收入以利润体量会优于电池环节。商用车环节是最能够出利润的,并且足够有弹性。

2.2.2、客车环节具有高利润爆发弹性

从2015-2016年新能源客车复盘来看,行业初期的爆发迅速扩容市场规模,扩容市场利润规模,补贴带来超额利润。燃料电池客车行业爆发同样将为行业内公司带来高业绩爆发弹性。2018年宇通客车燃料电池客车的均价达到322万/辆,高于纯电&插电客车均价390%,高于普通客车均价784%,燃料电池的单车价值量远高于其他车型。

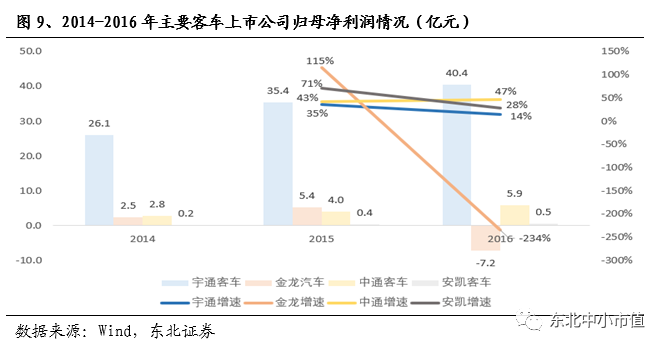

我们可以看到,2015-2016年新能源客车行业的爆发使得各客车上市公司的业绩保持了相对高速的增长。尽管2016年“骗补事件”对行业利润造成一定冲击,但除金龙汽车以外的其他企业仍保持较高的利润增速。

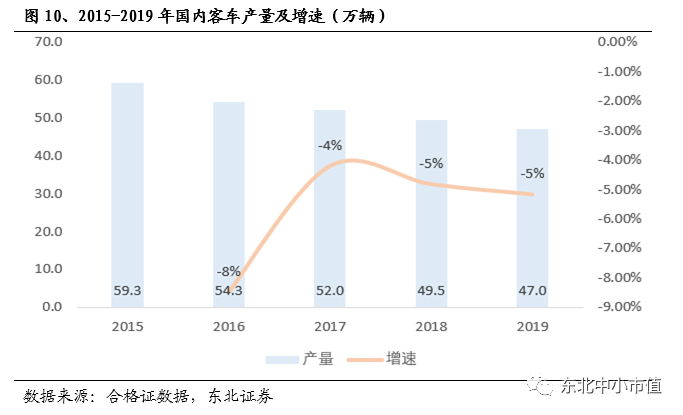

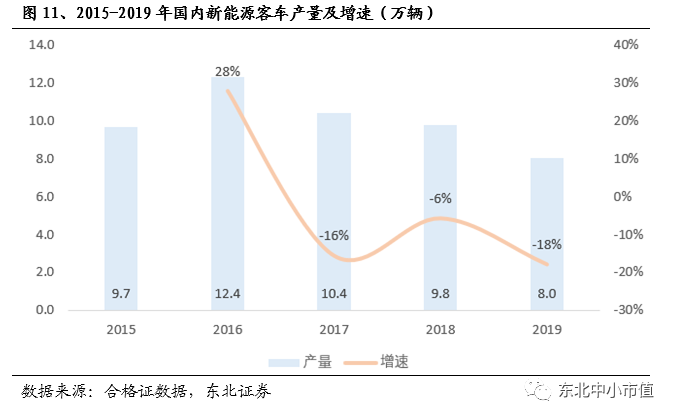

客车行业逐步探底,2019年国内客车产量47万辆,连续5年同比下滑,已基本回到2010年左右的水平,持续下滑空间有限。

而新能源客车经过了2015-2016年的爆发,行业自2017年起环比逐步下滑,2019年,国内新能源客车产量8.0万辆,同比下滑18%。根据交通部数据显示,2019年10月国内公交车保有量67万辆,新能源公交车34万辆。以各地普遍8-12年的报废时间看,按照10年报废期限,每年更新需求约6-7万,考虑2015年来的新能源提早更换,每年更换+新增新能源公交车需求预计保持在5万及以上体量。相比2019年8万的规模,基本上未来新能源客车体量上几乎无下滑空间,并将逐步迎来新能源更换潮。

若燃料电池客车行业爆发,将极大扩容整个新能源客车市场规模。以2019年国内新能源客车8万辆为基数,以宇通、金龙2018年年报中新能源客车均价约65万/辆测算,国内新能源客车市场约520亿。分别假设新增3000、5000、10000辆燃料电池客车,对新能源客车市场的拉动分别达到19%、31%、62%。

对于客车企业利润增速的带动预计将超过市场扩容速度。以宇通客车2018年报中单车322万/辆测算,成本端:燃料电池系统根据亿华通申报稿约120万/套;搭配单车约100KWh锂电池,成本约10万;锂电池新能源除电池外车身等其他成本粗算约30万。若能实现规模效应,在行业爆发初期保持较高售价,燃料电池客车的毛利率甚至有望达到40%-50%,单车毛利达到120-150万,较现有新能源客车的单车毛利提升近10倍。

以上述新能源客车的市场规模做基数,按15%的毛利率计算,目前国内新能源客车市场毛利规模78亿,分别假设新增3000、5000、10000辆燃料电池客车,对新能源客车市场毛利规模的拉动分别达到46%、77%、154%。

欢迎致电东北中小盘笪佳敏团队:笪佳敏/胡洋 18817555216

精彩评论