作为国内最早一批成立和赴美敲钟上市的互联网公司,如今再去讨论新浪有没有“掉队”,明显有点多余。在多数人眼里,新浪最直接的印象依然还停留在——“门户网站”和“微博”。

而在这个谈互联网公司必谈金融的时代,新浪的金融业务起步要比许多同行早得多。

2010年,新浪便开始布局金融业务,最初从提供专业金融媒体服务切入,营收以广告收入为主;但新浪金融的野心要比这大得多,后期陆续覆盖至支付、P2P、理财、保险、基金、股票、借贷等领域,推出过微财富、房金所、操盘宝、交易支点、猫基金、新浪有借、小象优品等产品。

但从效果来看,相比BATJ、TMD等一线公司来说,新浪金融失色不少,上述多数项目和产品也都无疾而终。

除了在市场上难以形成规模体系外,近年来,新浪金融还陷入口碑危机怪圈——每一次引起大家广泛讨论,几乎都与“问题”相关。

新浪支付“九宗罪”

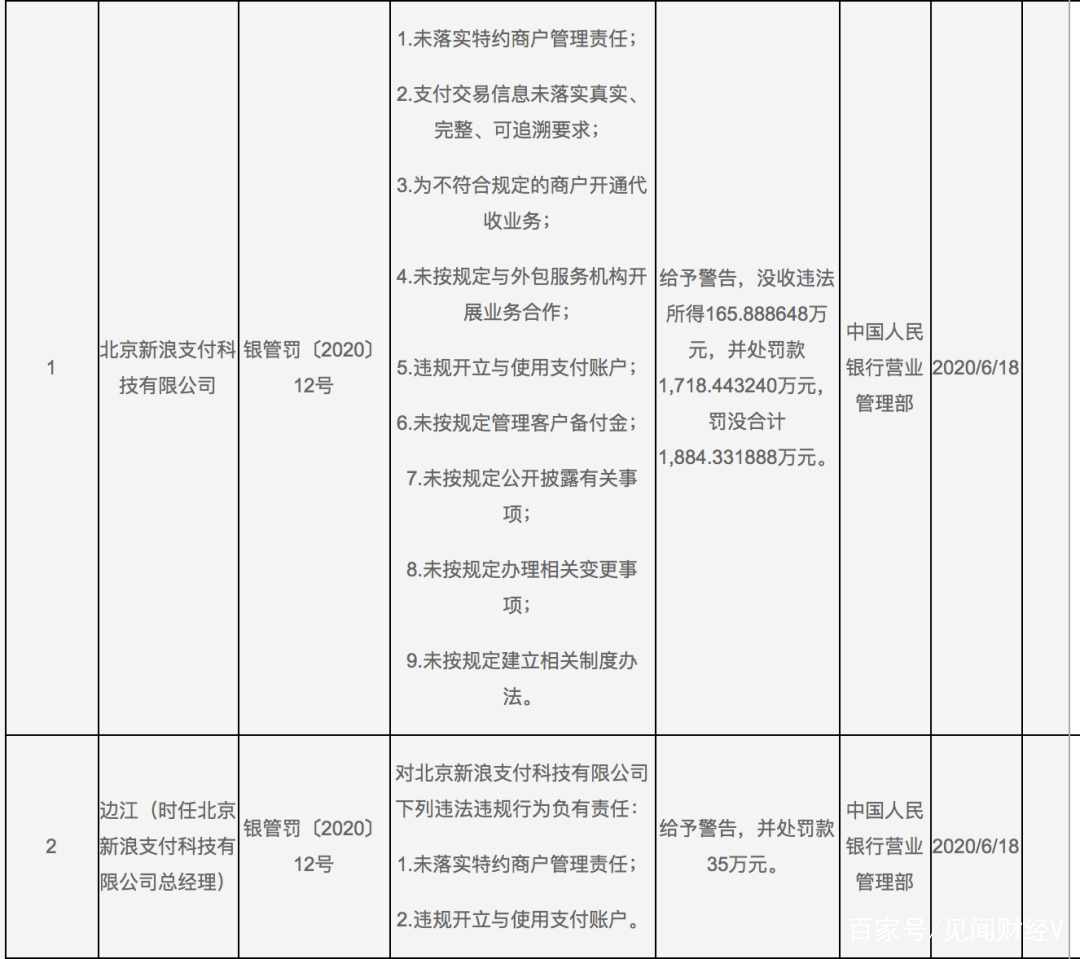

近日,央行对第三方支付公司再次开出巨额罚单,北京新浪支付科技有限公司(下称“新浪支付”)因存在9项违规,被给予警告,没收违法所得166万元,并处罚款1718万元,合计罚没1884万元;同时新浪支付时任总经理边江被给予警告,并处罚款35万元。

企查查信息显示,新浪支付成立于2011年09月05日,注册资本1亿元,为北京新浪互联信息服务有限公司全资子公司,2013年获得央行支付牌照,业务类型包括全国性的互联网支付、移动电话支付业务。

据见闻财经不完全统计,此次新浪支付收到的巨额罚单,是今年以来央行对第三方支付行业的第三大罚单,同时也位居行业罚单历史前列。

今年4月,商银信支付因涉十六项违规,被合计罚款1.16亿元,其中没收违法所得5009万元,并处罚款6589万元,罚没合计1.16亿元,创下历史罚单记录。

不过业内人士分析,虽然新浪支付罚单金额并非历史之“最”,但从超过违法所得10倍的处罚力度来看,显然其此次所涉及的“九宗罪”,性质更为恶劣。

从2011年开始,央行陆续向市场发放了270张第三方支付牌照,而随着监管的强化,目前存量的第三方支付牌照已不足240张;不过当前,仍然有部分支付机构为追逐短期利润而给一些敏感行业提供接口,甚至为灰产行业提供便利的现象。

在移动支付市场被支付宝、微信支付牢牢把持后,像新浪支付等公司只能从B端商户切入分羹;而据媒体此前报道,新浪支付曾为多家P2P平台提供资金存管和支付通道,但随着网贷行业爆雷出清,新浪支付也先后踩雷唐小僧、财蜂发财树、祺天优贷、沃顿金服等多家平台。

多个产品屡踩红线

在多个领域“折戟”后,新浪金融业务重心逐渐集中在消费金融领域。但就像此次被罚一样,新浪金融此前频踩监管“红线”。

多家媒体曾报道,在央视315晚会曝光后,新浪爱问普惠旗下贷超平台大王贷款仍在为“714高炮”产品导流;漠视监管的后果就是,2019年7月底,大王贷款被警方上门问询,目前公司业务已停滞,员工多数离职。

目前,新浪在金融领域自营和投资的主要产品包括微博借钱、微博钱包、小象优品、新浪分期等。

财报显示,微博借钱已经成为新浪金融板块的核心营收来源。或许正是由于其重要性,微博借钱为了获客增长,也是“骚操作”不断。

2019年双十一期间,微博借钱推出“双十一网购势力榜”活动,其中将网络借贷和粉丝打榜捆绑。微博推出明星榜单后,在微博借钱借款金额≥1000元,为偶像点赞数翻两倍,借款金额≥5000元,点赞数翻5倍。

因追星粉丝多为青少年,微博借钱此举涉嫌诱导青少年借贷而遭到人民日报等官媒舆论谴责,活动只能被迫提前结束。

而新浪在投资入股小象优品后,包括微博等为小象优品提供大力流量支持,并且微博版块内“分期商城”入口自2018年底起已完全由小象优品进行运营。

然而,今年3月,中国银保监会云南监管局的一份《信访事项处理意见书》,却将小象优品及其核心资金渠道云南信托推上风口浪尖,其中提到云南信托与小象优品所属公司存在不当业务合作,为无放贷业务资质机构放贷。

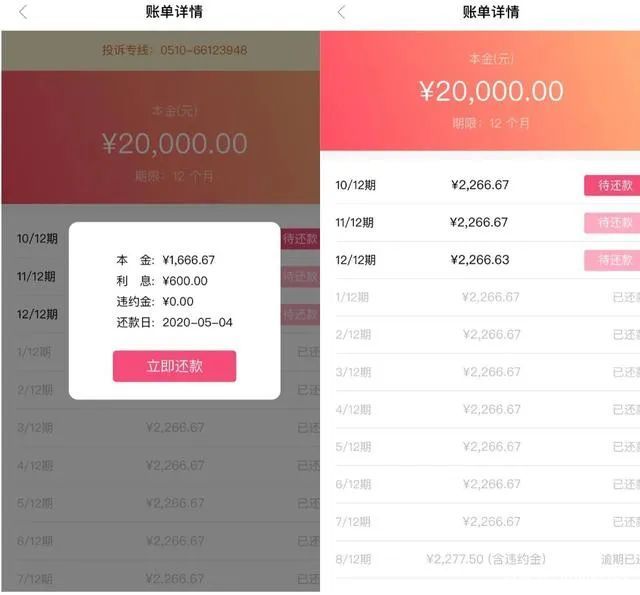

实际上,无论是从意见书中提到的赵女士借款案例,还是从“聚投诉”上披露的投诉案例来看,综合费率与法定利率红线擦边甚至超越红线,是小象优品常惯用的操作。

如上图案例,借款20000元分12期归还,每期本息一共2266.67,综合费用计算下来,年化利率为36.0002%,已经超过36%。若采用IRR的计算方式,年化利率将高达60.96%。

而根据《最高人民法院关于审理民间借贷案件适用于法律若干问题的规定》第二十六条,人民法院仅对“借贷双方约定的利率未超过年利率24%”的利息支付请求予以支持。

金融业务营收占比提升

近年来,新浪在金融领域如此激进,甚至不惜触碰红线,或许财报数据能给我们答案。

一直以来,新浪主要营收来自广告业务,并且长期超过90%。但近来连续多个季度,新浪广告业务同比都出现了负增长,而受疫情影响,下降更加明显。

2020年Q1, 新浪公司净营收为4.351亿美元,较上年同期下降8%,其中新浪的广告营收为3.1亿美元,较上年同期的3.9亿美元下降20%;2019年Q4,新浪广告营收为4.6亿美元,同比下降5%。

主营业务不给力,金融科技业务成为了新浪业绩新的“遮羞布”。

2020年Q1,新浪金融科技业务净收入8164.7万美元,同比增长133.8%,虽然有会计准则变更的原因,但即使按原会计准则,该项业务同比增长也在50%左右;2019年Q4,新浪金融科技业务净收入7776万美元,同比暴增185%;2019年全年,新浪金融科技实现净收入2.07亿美元,同比增长86%。

一减一增,2019年全年,新浪金融科技业务占总净营收比为10%,而到了2020年Q1,这一比例已增长至18.8%。

然而,从过往的许多业务发展来看,新浪金融似乎总是踩不准点,走了不少弯路;如今,押宝消费金融,却频繁出现问题,如此“蒙眼狂奔”,或许能走得快,但能走得远吗?

精彩评论