听他说

7月8日,blued母公司蓝城控股在纳斯达克资本市场上市。

蓝城控股和它的APP产品blued在同性社交市场几乎是垄断的存在,但是,普通投资人对此可能知之甚少。

在它上市前夕,「走马看世界」特意找了3位同志——blued的主力用户——聊了聊这款产品,我们也仔细搜集了公司的财务数据,试图分析它的投资价值。

如果你本想投资这支股票,这篇文章对你也许有些价值。

3位受访同志分别是:

兰生——模具厂工人,24岁未婚。

阿良——展览艺术从业者,32岁未婚。

于宽:国企中层干部,48岁,已婚已育。

为保护受访人隐私,以上名字均为化名。

1.blued对你有什么价值?

兰生:主要是打发无聊时间,排遣寂寞。曾经幻想过在上面寻找爱情,后来放弃了。

阿良:我把它当作派遣寂寞的工具之一,特别是在我28岁-30岁那几年。现在我更多把它当作一个展示和记录自己的工具,对我来说它有点像微博。

于宽:我把blued当作一款看直播的工具,上面有我喜欢的各种小哥哥,忙里偷闲我会上去看看,放松一下。

2.你在blued上有过直接消费行为吗?

兰生:没有,我不会给主播打赏,也不买会员,我没钱,有的只有时间和孤独感。

阿良:暂时还没有,不过不排除未来会产生大额消费行为,我一直在关注它的代孕服务,也有在存钱,等我存够了钱,也许会通过blued的代孕服务生孩子,当然也可能会用别家的。

于宽:有的,我打赏的钱还真不少,截止到今天已经花了4万多出去。我很清楚自己没什么花钱,我不是傻瓜。因为那些主播给我带来了很多快乐,我乐意花这些钱。另外我也在用blued的会员服务,不然在家或者单位我都不敢用。这个没多少钱。一年也就几百块。

3.平均每天花多少时间在blued上?

兰生:一个小时以上。

阿良:10分钟左右。

于宽:30-60分钟。

4.blued有给你带来过特别的记忆吗?

兰生:有的,2018年的时候,我开通了直播,成了一名主播,后来被公司一个同事发现了(他也是),气人的是他到处说,传到老板耳朵里去了,老板找我谈了一次话,他就说让我学会保护自己,人言可畏。然后我就退播了。虽然我已经没在那家厂做了,但是很感激当时的老板,没有歧视我,还是跟往常一样,就很好。

阿良:有,2019年,我在blued上看到了我的表叔,就是我爸的表弟。我没有对他隐瞒,后来我们成了无话不谈的忘年交。约好30年后一起养老,不管有没有找到伴侣。

于宽:有,2019年有个主播从新疆来到我的城市看望我,我度过了人生中最快乐的也最戏剧化的一周,因为一周后他就要离开,我们没有未来。

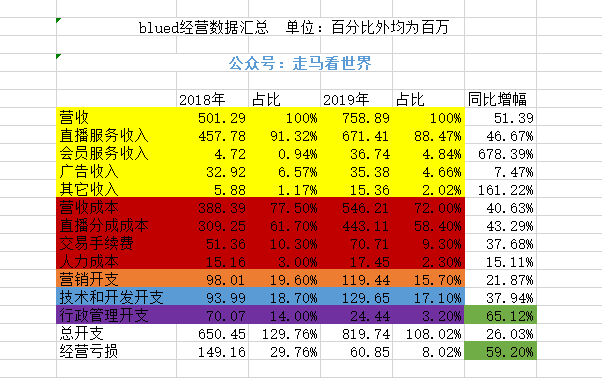

运营数据一览

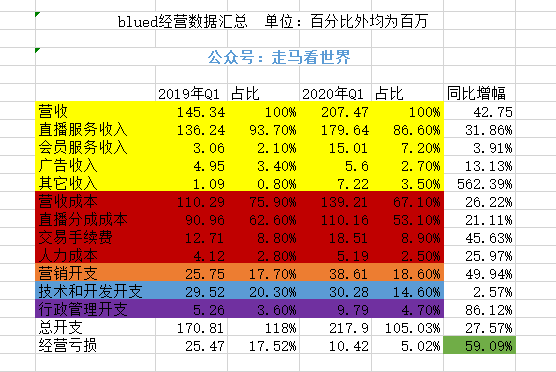

经营数据分析:

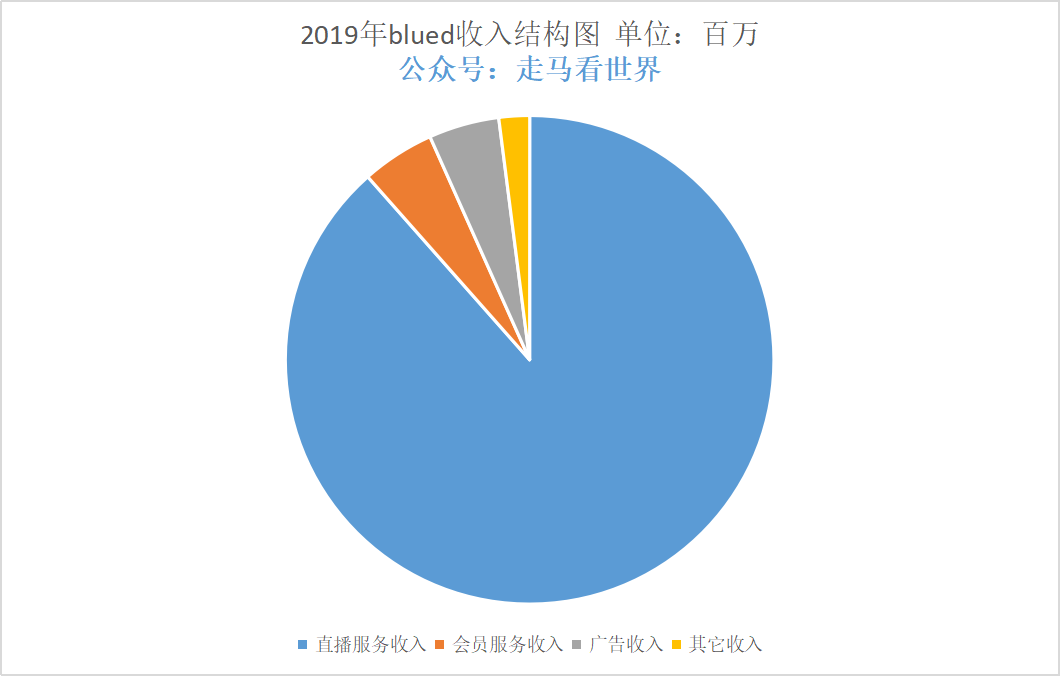

- 直播是收入大头,但是增幅已趋缓,慢于整体收入增幅。

- 广告收入潜力不大。

- 会员服务收入和其它收入是未来,其它收入主要由蓝色宝贝这项代孕业务构成,未来空间相当可观,因为它甚至可以切入普通人群市场。

- 占比一栏,所有比值的分母都是营收。

- 绿色背景的两个数据都表示该数值为负数,或者说是下降幅度。

- 蓝城兄弟离盈利仅剩一步之遥,盈利不是问题,营收上升空间还需继续打开。

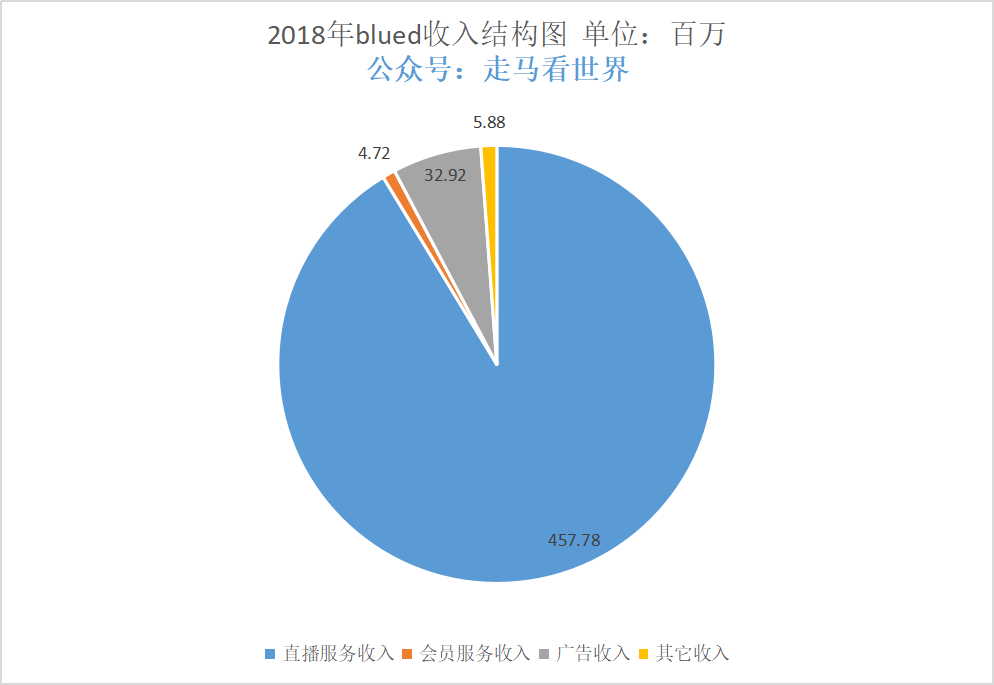

2018年营业收入结构图

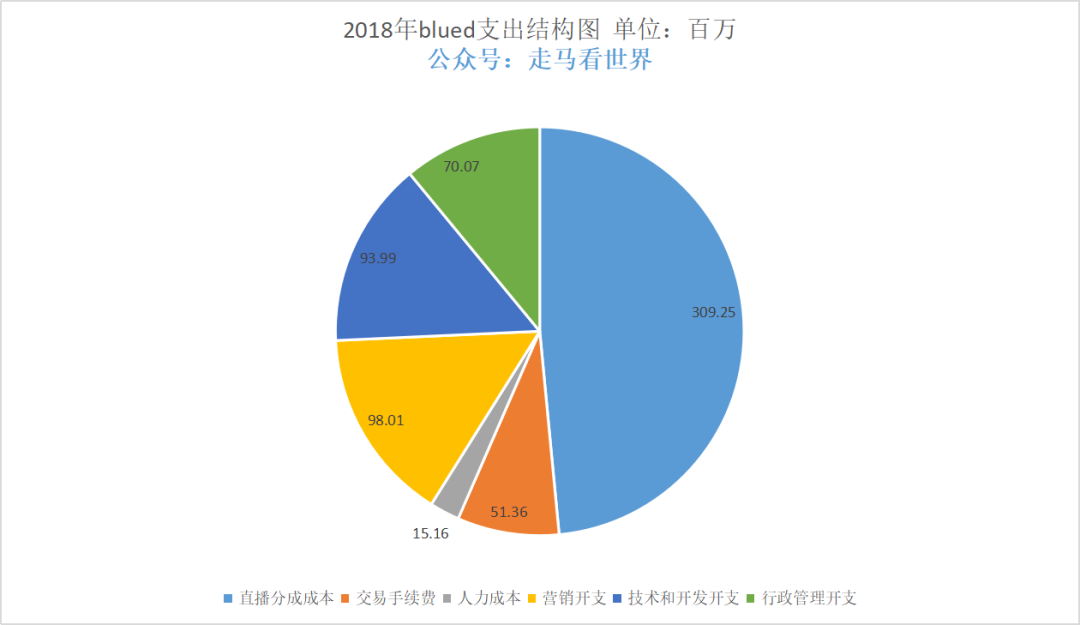

2018年支出成本结构图

2019年收入结构图

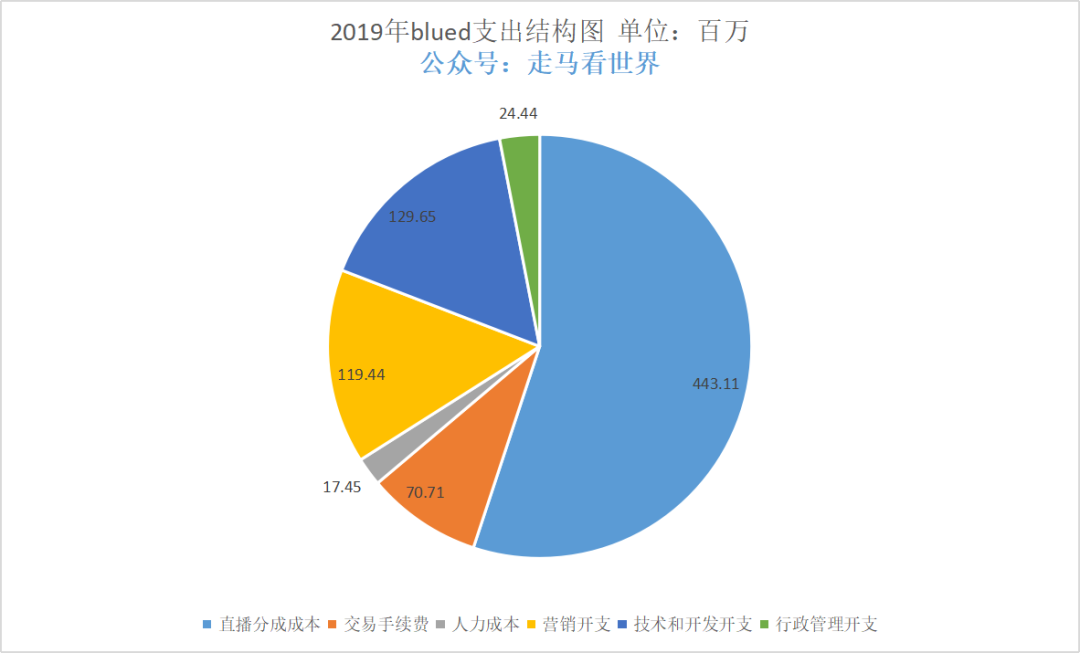

2019年支出成本结构图

2019年Q1和2020年Q1收入支出数据汇总

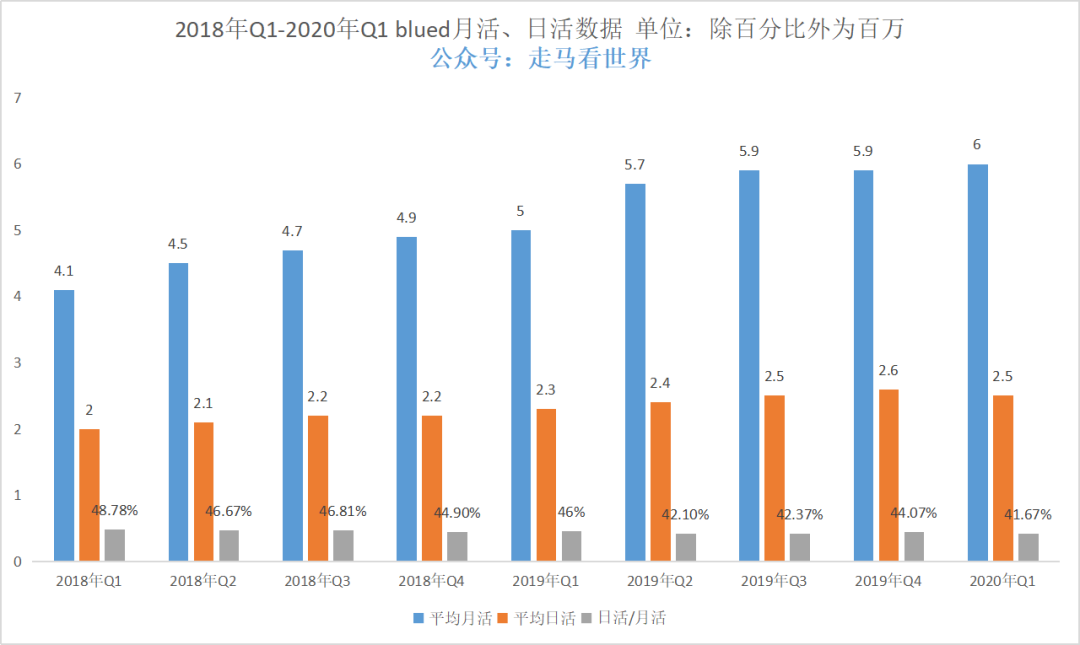

近9个季度,blued月活、日活和比值

发展潜力如何?

核心优势:

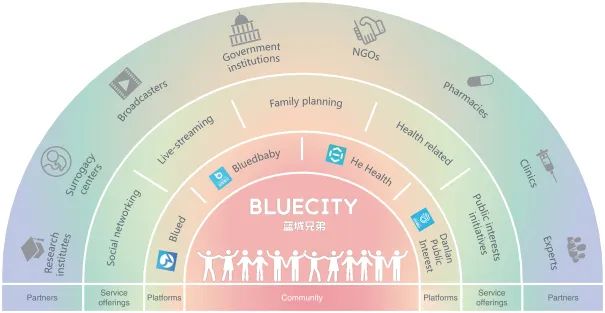

1.独特而小众的领域,无须担心巨头竞争。

蓝城兄弟面对的是一个独特的细分市场,这个人群的需求跟大众人群很不一样,巨头无法染指。而blued已经成长为该领域的巨头,周围没有等量齐观的竞争对手,它具备足够的定价权,在会员服务、直播等现有业务上拥有良好的变现能力。前辈陌陌就是例证。

在相对宽松的竞争环境下,blued也有足够空间去开拓新业务。达成全生命周期的服务目标。

2.全生命周期服务,在受众中有无可替代的价值。

因为同志人群的独特性,blued具有一般互联网公司不具备的价值。

$蓝城兄弟(BLCT)$ 业务构成

一般人群,生老病死都有专业的服务机构来满足他们的需求,同志人群仍然不被社会普遍接受,如果不结婚,就没法生孩子,这种普遍的人之本性需求,大众的代孕机构也能满足,但是blued有离用户更近的优势,这就像$腾讯控股(00700)$ 在微信里发展内容阅读业务,做出了公众号,其他内容平台很难竞争一样。

代孕业务的营收并没有单独披露,被归类到其他营收一栏,而且据知是其他业务营收的主力,从他高达160%以上的同比增幅来看,这块业务是一块相当不错的业务。

同志养老是一个必然到来的普遍社会问题,因为新一代同志倾向忠于自我,不愿意走进传统婚姻——同妻是受害者,年纪大了后,养老是一个紧迫的问题,而中国现实社会这方面的配套服务基本为0,blued有巨大潜力成为这块巨大业务的最大受益者。

同志人群健康和殡葬行业——包括临终关怀,也是一个特殊的领域,这些独特的个性化的需求,现实社会都没有满足过——因为今天的社会是围绕着异性恋人群建立起来的。

风险因素:

1.社会文化和政治风险。

2.人群较窄,纵深空间有限。

根据普遍的研究。社会中同性人群的比例大概在5%,这意味着中国会有7000万同性恋者。但是仔细计算,你会发现实际情况远没有那么乐观。首先,blued是一个男同性社交软件,天花板就只有3500万,它的主力用户人群年龄在20-35岁,即便把所有潜在人群算在内,也是18-55岁左右。这个人群大概只有1800万人。即便吸收到其中的80%,也不过1600多万人而已。

这跟一般的社交软件比起来,纵深空间实在有限,无论是广告还是会员还是直播,单项业务天花板都不高。

所以blued不得不横向拓展各类业务。而这些业务基本上是独立的,不具备多少协同价值,每个业务都需要独立的团队和系统去完成,利润率会受影响。

虽然blued宣称49%的用户来自海外,但是营收还得指望国内,因为欧美市场是没机会的,应该说所有黄种人不占主导的地区,blued都没有机会。那么国际市场其实就是亚洲市场,实际上主要在东南亚,这些市场本身人口就分散在不同国家,具体到blued能影响到的人群数量就更少得可怜了,国内如此庞大的人群都没法短时间内盈利,东南亚单独国家一两百万的用户天花板就更难以指望了,而且还要克服地区文化障碍。

小陌陌还是小腾讯?

今天的blued,主要业务来源有4个:直播业务,占总收入比重85%以上。会员业务,占比已经提升到4.5%以上。广告业务,占比已经下降到4.5%左右。以代孕为主的其他业务,占比提升到了2%以上。

从收入结构上看,它跟陌陌是最像的,同样是直播业务占比为主,广告和会员为辅,只是陌陌开发出了游戏业务,而blued受限于用户规模太小,没法开发出游戏业务板块。

但是,陌陌本身已经是明日黄花。它的直播业务被短视频分流,威力不再。blued倒是不会遇到$陌陌(MOMO)$ 的烦恼,它有自己的烦恼:用户天花板低,直播业务也进入了稳定发展期,不再有大上升空间。

广告和会员业务同样如此。

未来,blued有且仅有横向多元化发展一条路。在社交娱乐的基本盘之外,围绕同志人群的生老病死开发出相应的服务,比如已经暂露头角的代孕业务,比如潜力无限的同志养老服务等等。

从这个角度来说,未来的blued倒是更像小腾讯一些。

精彩评论

人群数量有天花板,但ARPU值可能还有很多潜力可挖