美东时间11月13日(明天)盘前,$瑞幸咖啡(LK)$ 将公布其2019财年第三季度财报,一路狂奔却备受质疑的瑞幸将交出一份怎样的成绩?

不得不提的是,瑞幸于双十一期间启动了“第二届Luckin狂欢节”,推出长达16天的“充10赠10”的活动,势必为其第四季度业绩助力不少,在第一届为期7天Luckin狂欢节中,瑞幸创纪录销售1820万杯。

2019年第二季度瑞幸的净收入9.09亿元人民币,同比增长648.2%。收入扩张的同时亏损加剧,净亏损达6.8亿元人民币,虽然亏损低于预期,但较2018年同期亏损翻倍。

第二季度财报发布后,瑞幸股价当天大跌逾16%,更是连跌数日累计跌去了25%左右。而后一个季度一直处于震荡趋势,当前股价已经跌到上一季度的低位附近。

据第二季度财报显示,截至6月30日,瑞幸咖啡累计交易用户数达2277.8万,同比大幅增长680.6%,较于一季度的1687.2万环比增加590.5万。在门店数上,二季度新进入5个省份12个城市,新开门店数在593家,期末门店总数达到2963家。公司2019年的目标是新开门店2500家,到2019年底计划总门店数达4500家。

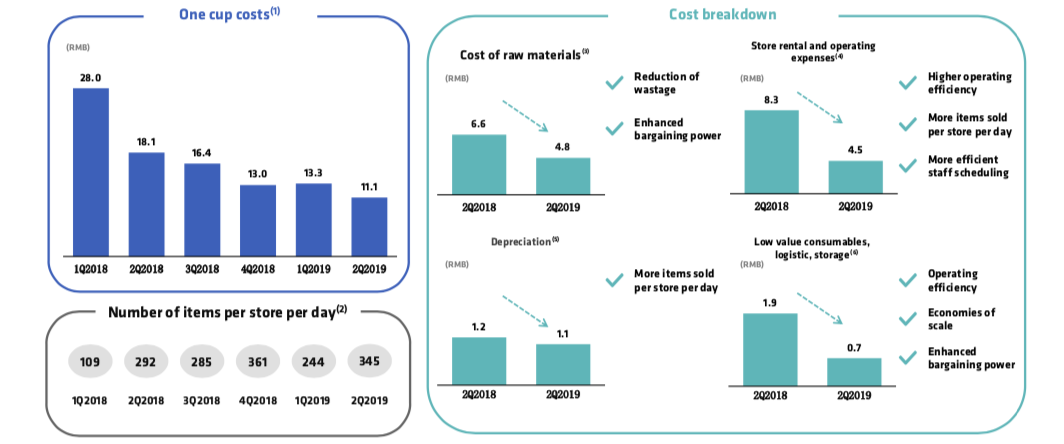

截至2019年二季度,瑞幸的单杯原材料成本降至4.8元,加上边际成本为5.5元,对比去年同期的8.5元和上季度的5.7元。如果算上门店的房租和运营成本等(不算市场推广费用),单杯成本有上季度的13.3降至当季的11.1元。

那么,本季度的最大看点之一,门店层面是否实现盈亏平衡?

花旗也发表研报称,认为瑞幸三季度总营收将高于13.5亿-14.4亿元人民币的指引高端,也高于普遍预计的14.962亿元人民币(合2.107亿美元)。该行认为,较好的营收增长预期主要由新开门店数量推动。

三季度盈利能力预计受成本及费用提高拖累

二季度,瑞幸新开593家新店,三季度则新开了597家店,使得当季门店总数达到3560家。而该公司截至2019年底的门店目标为4500家。由此看来,瑞幸四季度还将新开近1000家门店。这样一来,成本和费用继续增长,可能使得净亏损继续同比扩大。

此外,值得注意的是,今年7月,瑞幸咖啡发布战略新品小鹿茶;9月3日,小鹿茶品牌正式独立。根据天眼查信息,截至10月17日,小鹿茶已经在全国设立了21家子公司。

小鹿茶是瑞幸在品类拓展上迈开最大的一步。根据瑞幸咖啡首席运营官刘剑表示,在小鹿茶门店达到收支平衡前,小鹿茶都不会收取费用,只有在门店开始盈利后,小鹿茶方面才会按照一定比例进行抽成。本次财报上关于小鹿茶的问题将备受关注。

三季度市场预期

根据彭博的统计,市场对瑞幸第三季度的预期:营业收入14.75亿,调整后的净亏损为5.98亿,调整后的EPS为-2.9元人民币,GAAP每股收益-0.32元。

解禁在即

值得注意的是,正是财报后的这一天(11月13日),瑞幸咖啡的禁售期正好结束,IPO和早期投资在11月14日就可以卖了,届时投资者应关注解禁带来影响,近期Uber、BeyondMeat都是财报好而因解禁而大跌。

精彩评论