这几天纳斯达克连续创新高,带动全球股市连续上攻,随着市场公认的优质股越来越贵,机会也越来越难找。最近我一直在研究电动汽车,自认为这个机会是确定的,随着国产特斯拉的即将亮相,新能源汽车的格局会有新一轮的变化,而作为国产骄傲的蔚来是否也会借此启动股价反转行情呢?$蔚来(NIO)$

我今天抽空看了很多蔚来下面的帖子,统计的大家对蔚来的看法,

看涨的虎友列出了两大逻辑:1、蔚来的经营模式属国内首创,支持看涨;2、蔚来的产品好,支持看涨;

同样的,看跌的虎友列出了三大风险:1、蔚来亏损严重,融不到资会导致现金流断裂;2、特斯拉国产化会对其市场造成冲击;3、新能源行业退补严重,蔚来亏损会持续扩大。

在这个基础上,我就从这两大角度出发,尝试去分析一下这些理由是否可信,以及我对蔚来的一些看法。

支撑蔚来股价上行的两大理由

1、经营模式创新,到底新在哪里?

我研究了一些资料,也问了几个业内老司机,蔚来的经营模式主要分为三点:1、率先启动与整车车厂的合作,采用轻资产经营;2、采用线上-线下直销模式;3、服务优势明显,充电方便;

a、与整车车厂的合作情况评估

对于这种模式我认为有好的地方,也有不好的地方。好的地方是短期内与代工车厂合作会有效降低费用支出和资金需求,但从长期来看,对于汽车量产核心工艺的积累,蔚来等于是放弃掉了,这一点也许等到资金缓解蔚来也会尝试会自建试点车厂。

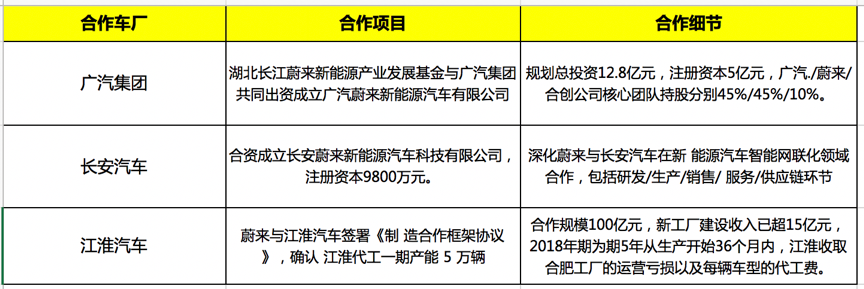

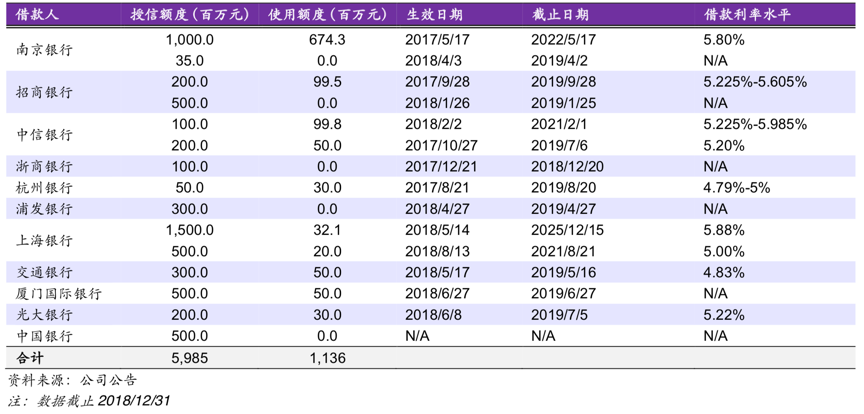

目前蔚来与车厂的合作情况大家可以看一下下面的表格:

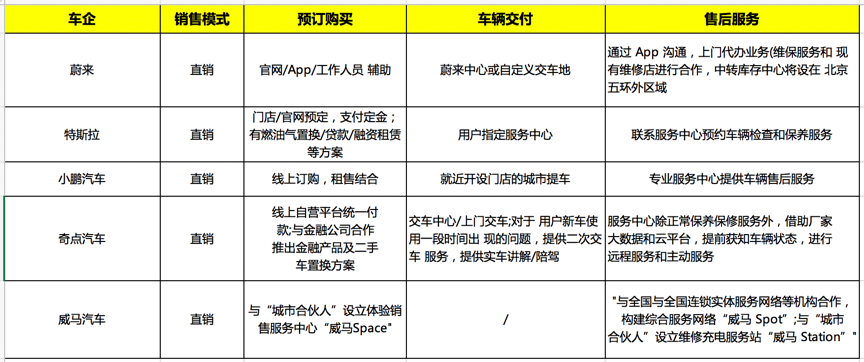

这个模式相信很多买过蔚来的车主都比较了解,线下主要是NIO House,用于车型的展览和试驾,与意向客户交流的地方;线下主要是NIO App,可下达购车 订单、提供车主服务、以及进行用户(不限于车主)间的社交及经验分享。

目前,线下的NIO House约为16家,每家每年的租金大约500-800万人民币,装修费用大约在每家1000万人民币,这样总成本算下来应该在1.6亿+0.8~1.3亿/年左右的沉没成本,并且年底估计有望达到20家左右,这样的话,每年预计会增加4000万元折旧摊销与租金费用。

目前来看,这样的模式确实取得了不错的市场效果,客户的忠诚度和参与度相较于其他品牌有很明显的优势。

c、蔚来的服务模式好在哪里?

蔚来的服务维度相对其他家还是比较全面的,大家可以看一下下表:

另外,作为电动汽车,充电的便利性绝对是很重要的一个环节,目前蔚来提供的充电方式主要有四种:1、家用充电桩(管理层指引其安装率为70%-80%)、2、换电站换电、3、移动充电车、以及4、公共充电。 截至目前,公司有超过130家换电站和500家充电车,2019E-2021E换电站的扩充(包括备用电池在内的新建换电站约 人民币 250-300万元/座),需要约人民币 5,000万元的资金投入。

由于我不是汽车制造这个行业的,所以我只能就我整合的一些资料数据,以及一些业内人士的经验来谈谈我的看法:

a、硬件设施对比

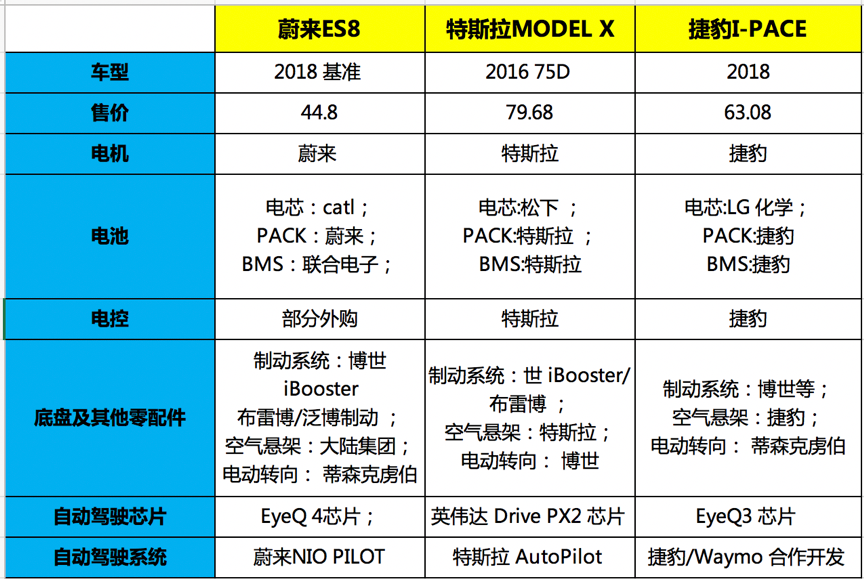

我收集了蔚来ES8、特斯拉MODEL X和捷豹I-PACE三家车型来对比一下,看看这三款对标车型的区别在哪:

b、我们再看一下软件部分:

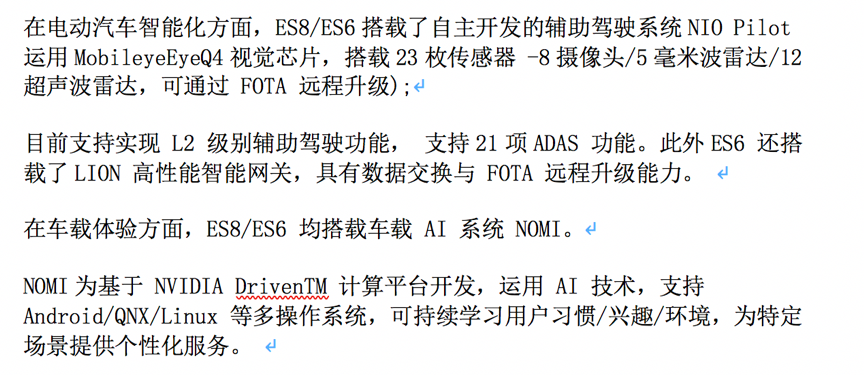

1、NIO已开放的功能略逊于特斯拉,不过随着公司自主开放/积累,以及芯片的完善,与特斯拉auto pilot的差距会不断缩小。

2、公司在技术研发等方面进行持续规划与投入,有望带动配置与体验升级并增强其产品竞争力(ET系列将运用 NP2.0平台 与 L4自动驾驶功能)有),但研发费用与设备投入也将对应较高的费用支出与资金需求。

蔚来将来需面对的三个风险:

1、关于蔚来的现金流风险问题

个人认为,蔚来现金流的压力来源于两个方面,一是营业成本的端,二是研发费用与销售及管理费用端;

a、营业成本端:

从今年的Q1季度财报我们可以看到,零部件和原材料占到营业成本端的95%,从上表的表中可以看到,蔚来的零配件基本都来自于国际一线的供应商,其对于上游的议价能力较弱。

此外,主要代工厂江淮的收取费用:代工费人民币 8,500/辆、以及生产线亏损导致的弥补费用(蔚来每年销量低于3.0-3.5万辆或将产生亏损费用)。这两方面因素或将在行业波动/市场竞争加剧的情况下,进一步拖累 公司的短期毛利率表现。

b、研发费用端

从2018年财报可以看到,公司研发费用主要集中于设计研发/员工薪酬 (占比分别约47%/45%)。 18年底,公司共有人员9,834名(平均员工薪酬约人民币35万元,员工薪酬的总收入占比约69.4%)。

2019年蔚来管理层计划是缩减大约4%的人员,从一季报可以看到,研发费用与SG&A费用的收入占比较2018年分别下降14.4个 百分点与20.9个百分点至64.1%与75.7%。

c、再融资压力

由于公司对换电站和NIO HOUSE的持续建设,公司的资金流投入压力会大概率一直持续,19年-21年预计应该在16-20亿美元左右。

这里还有几个重要事项大家今后需要持续关注的:

1、上海建厂的取消。当时预计是6亿美元左右投入,年底之前估计会低于这个数;

2、银行授信和亦庄国投的加入,在一定程度上会缓解资金压力。(预计会带来270亿人民币左右的增量);

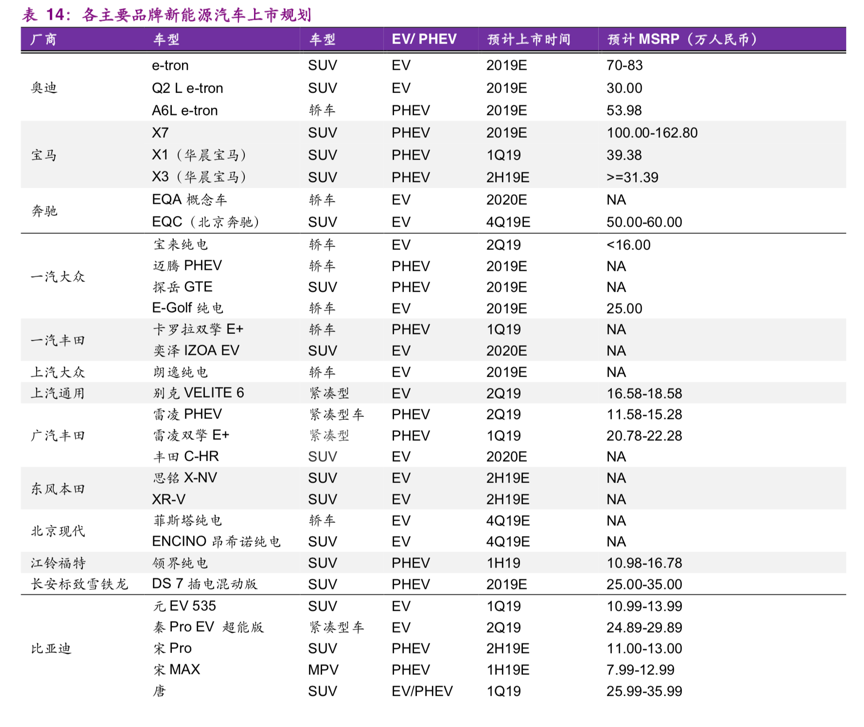

在2019-2021年之间,很多车企都会在国内市场投放产能,其中竞争最强的是国产特斯拉对潜在市场渗透率的冲击。我们可以先看一下各家的上市进度:

由于这些车企在国内较强的品牌力、规模量产的爬坡能力、以及产品质量的管控能力,随着行业参与者增多和竞争加剧,或许将分流蔚来的潜在客户。

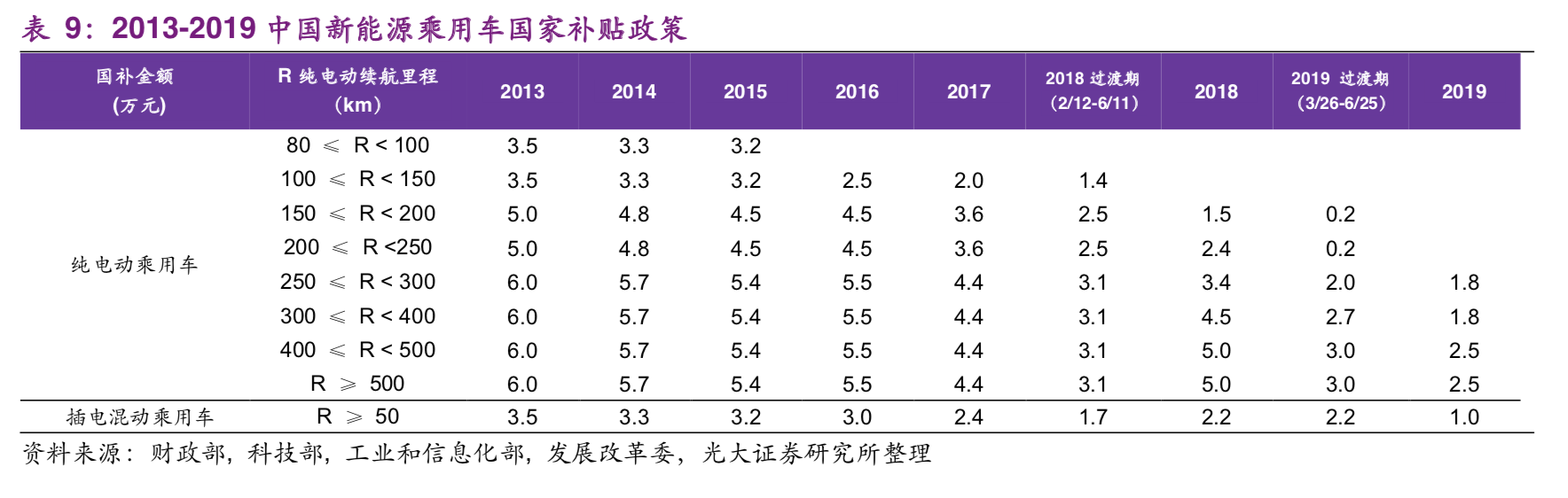

3、补贴政策的变化导致的毛利率下降

随着2019E国内新能源汽车国补的退坡,约40%-60%(地补取消)。,蔚来的产品主要是定位于一二线城市的高端消费者,未来受到补贴政策影响的力度可能会弱于其他竞争对手。

这里需要额外注意的一点是,2020-2021年度期间的补贴政策有可能会全部退出,新能源车行业将会有一个向下的压力,届时可能会对蔚来的销量产生一定影响。

以上是我根据大家的一些观点梳理出来的,总而言之,我个人是比较看好蔚来的未来,国产车虽然相对于全球龙头品牌有一定的差距,但纵观各行各业,可能很多现在看起来很强势的中国公司,在20年前面对国外巨头是不堪一击的,支撑起他们走到今天的,除了战略和眼光,更多地还是企业家精神,我希望不管是蔚来也好,其他国内品牌也罢,最终能在未来十年,在汽车这个大领域出现几家龙头企业,去和外国的巨头一争高下。

上述数据来源:蔚来官网、光大证券、发改委官网、工业信息化部、汽车之家、乘联会等。

精彩评论