“ 应对流动性风险选择和央行站一起;

应对衰退风险选择和财政部站一起”

---付鹏 东北证券首席经济学家

核心速记:

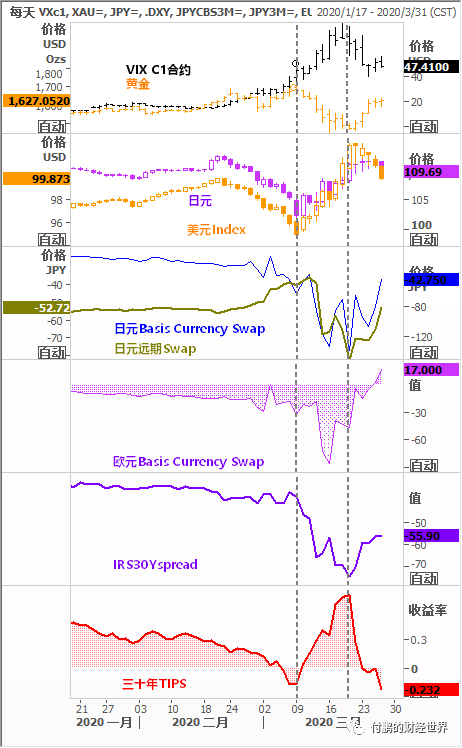

图:疫情冲击下,三大风险FED观测

数据:路孚特EIKON

企业遭遇突发性事件冲击,雪上加霜,从非金融部门渠道影响了流动性,对金融市场产生了波动风险的冲击,不是金融体系的风险;

美联储火箭炮目标非常明确稳定因为企业导致的三大问题:长期债券流动性(货币基金),商业票据,离岸流动性;

VIX波动率已经在这六个交易日下降,长期债券市场得以恢复,并且在FED买买买的加持下,也不用担心实际利率下降导致的结构性配置问题,离岸美元流动性得以恢复,美元指数重新回落100,主要币种的basis swap也逐步恢复;

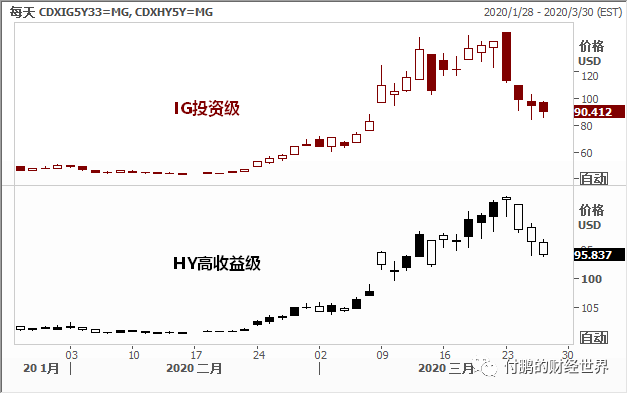

图:IG和HY级CDX回落

数据:路孚特EIKON

财政计划兜住企业部门短期风险+居民部门短期风险,阻止信用继续恶化;

货币财政是一种阻断,疫情防御是最终重回轨道的Key,货币+财政做,比什么都不做肯定要强;不要指望FED和财政计划能够改变疫情本身,相关政策主要是为了以后的流动性,信用,经济数据等不至于长期持续恶化的对冲手段,是一种阻断,而不是治愈,这点必须明确;

这几个月差的经济数据已经市场有预期,就如同中国疫情延迟开市第一天跌停后的情况,心理上已经有了风险的防范;

政策阻断未来恶化的预期,波动率恢复到合理水平后,剩下的交给疫情防御,根据疫情的情况才可以有正常的市场反应;

推荐阅读相关日记 :

长期债券市场出的问题-引发的连锁反应(债券、通胀保值债券、黄金)

谈今朝:长期债券的问题和股债双杀的麻烦(万字图文完整版)

2008年的老司机经验-仅供参考

出现类似1997年的问题-一些国家地区都在面临着巨大的资本流出

美联储关键的一周-对体系的主宰者保持敬畏之心

疫情后续转向全球财政政策应对经济的观察

三张以前整理的逻辑思维导图-对理解现在的情况有不错的帮助

杂谈:必须要切断疫情对经济-金融-社会的反馈,大萧条下没有赢家

完

—

精彩评论