以前还在避险基金作量化投资时,在著手设计初阶的财务量化模型时,会从许多财报因子来作为选股的标准,把各式各样的财报因子组合起来,给予不同的权重,再把这个模型套用到过去的历史来作进阶的验证。

这个概念就是把传统对于财务方面的质化分析但用量化的角度来审视。

与这篇文章结论相关的点在于,如果单纯用成长性类型的财务因子作为模型,回测起来的投资组合绩效通常不会太好。

这篇文章有趣的是,假设连未来60年的成长性与产业的展望性都已经事先知道下,在两支股票中作2选1的选择,投资的结果都不见得如我们所预期的。

成长股在短期内会吸引市场焦点,让投资人争相追逐,但在长期的投资里,价值投资组合会战胜成长股投资组合。

主要的关键还是在于,成长股的估值常常被华尔街分析师或市场的气氛而炒得过高,最终成长是会有个瓶颈在,会均值回归到正常。

假设我们是1950年的一名投资人,在电脑时代正要展开的时候, 你有1000美元可供投资,并可从2档个股中选择:标准石油(现已更名为埃克森美孚),或是规模较小、前景看好的新企业IBM。

许多人应该不知道标准石油,简单的介绍一下。

埃克森美孚(Exxon Mobil,NYSE:XOM)是世界上总市值最大的公开上市石油公司,前身分别为埃克森和美孚,于1999年11月30日合并重组。该公司也是埃克森、美孚及Esso全球分公司的母公司。此外,埃克森美孚与壳牌公司(Shell)、英国石油公司(BP)及道达尔(Total)同为全球最大的石油公司之一。

IBM则是多数人都知道,全名为国际商业机器股份有限公司(International Business Machines Corporation)是美国一家跨国科技公司及谘询公司。IBM主要客户是政府和企业,生产并销售电脑硬体及软体,并且为系统架构和网路代管提供谘询服务。截止2013年,IBM已在全球拥有12个研究实验室和大量的软体开发基地。

IBM虽然是一家商业公司,但在材料、化学、物理等科学领域却也有很高的成就,利用这些学术研究为基础,发明很多产品。比较有名的IBM发明的产品包括硬碟、自动柜员机、通用产品代码、SQL、关联式资料库管理系统、DRAM及华森。

下文主要内容节录从 Stocks For The Long Run by Jeremy J.Siegel

假设要从中选择买进一家公司,并且将股利再投资并且坚持超过60年,到2012年的结果会如何?

应该选择哪家公司?为什么?

各项指标分析

假设我们先知道了这两家公司在未来62年里的实际成长数据如下表:

从表中显示,以华尔街用来选股的每一个指标来看,IBM都大幅胜过标准石油,尤其每股盈馀是华尔街最爱的选股标准,在未来62年里,IBM这方面的表现每年都比这家石油大亨高了3%以上。

资讯科技的进步,使科技产业在经济中扮演越来越重要的角色,其在市场中的占比亦从3%增至将近20%。

反之,这段时间内石油产业在市场中的占比大幅萎缩。1950年,石油类股在美国股市市值中约占20%,到了2012年,市值占比已经腰斩。

根据这些成长标准,看起来要在两者之间作抉择,好像没甚么悬念。

然而,最终投资人的回报成果,却并非如成长性一样的差异,反而是标准石油胜出。

关键在于估值的指标:

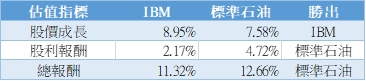

虽然2档个股的表现都不错,但标准石油的投资人每年平均比IBM的投资人多赚1%。

过了62年后会发现,当时投资标准石油的1000美元,到了2012年会价值1,620,000美元,比投资IBM多了2倍有馀。

标准石油在每一个成长面上都比不上IBM,为何能打败这家公司?

估值,即你为了收取企业的盈馀和股利付出了过高的价格。

投资人所支付的IBM股价太高了,即便这家电脑业巨头在成长面上大胜标准石油,但标准石油在估值上则超越IBM,而决定投资人报酬的乃是估值。

最后看到报酬指标的表现如下图:

正在上传…

由上图可以看到,标准石油的平均本益比几乎是IBM的一半,平均股利殖利率则高了2%。

结语

股利是带动投资人报酬的重要因素。由于标准石油的股价低,其股利殖利率高于IBM,买进标准石油并把股利拿来再投资的人,到最后累积出的股数会是一开始的12.7倍,IBM的投资者累积的股数则仅是原始股数的3.3倍。

虽然标准石油的股价增值速度比IBM低了超过1%,但其股利殖利率较高,使得这家石油公司成为对投资人而言的胜利者。本文仅个人投资心得笔记,不构成任何形式之建议及推荐或招揽邀约,请独立思考进行投资决策 。文章引用《B.D 金融趋势洞见》,团队成员背景累积超过20年国际股市投资&交易经验,曾任美国华尔街工作、大型金融机构交易员与避险基金经理人,并为CFA美国特许金融分析师。以「大数据的量化分析」的综合维度,跳脱框架思考,提供长期投资与短期交易者不同角度的视野。对文章认可的读者,也可在facebook上搜索B.D 金融趋势洞见订阅。

精彩评论