又到了一年一度该写总结的时候了,虽然2019还没过完,12月也上演着各种重头戏。然而今年投资主题,确早已明明白白,尽管我本人理解的也有些晚了。

2017年的投资总结,我在思考了超额回报的价值。投资重要的不是获得回报的绝对值,而是如何获得超额回报。那一年很多投资者都赚得盆满钵满,但根本原因还是杠杆,这一点也在2018年得到验证,很多人的资产也加倍还了回去。成倍的β而非α,本身并就是放大风险作为赌注,而真正的α是需要动些脑筋的。

随着信息时代的不断加深,α的本身就是在消灭α,这和巴菲特十年前与对冲基金的赌约类似——主动管理的基金并不一定跑得过大盘。尽管巴菲特指的是主动基金的管理费太高昂,大大降低了基金的盈利空间以及可能的复利增长。但是若仔细对比,与巴菲特对赌的几只主动基金,即便不收管理费也跑不过大盘。

所以2018年的投资主体就是吃一堑长一智,换句话说出来混总是要还的。对内心保守的投资者来说,他们并不愿意在追求收益的同时等量地放大风险,也不愿意在频繁主动的交易中饱受摩擦成本的折磨,因此对他们来说,指数基金就是不差的选择。有幸多了解一点知识的,就可以买一些优秀的Smart-β再多尝一点甜头。

事实证明,指数基金还真表现的不错,而美股Smart-β的基金也已近万亿规模。

进入2019年,市场的发展甚至都有些超出想象。稍微激进一些的投资者,包括我,就会更主动的去了解公司、市场以及整个宏观环境,从而希望通过自己选择的股票策略建立自己的投资组合Portfolio,获得超额收益。当然,对一些人来说是超额亏损。而另一方面,连Smart-β基金都开始跑不过大盘了,大盘怎么这么强?

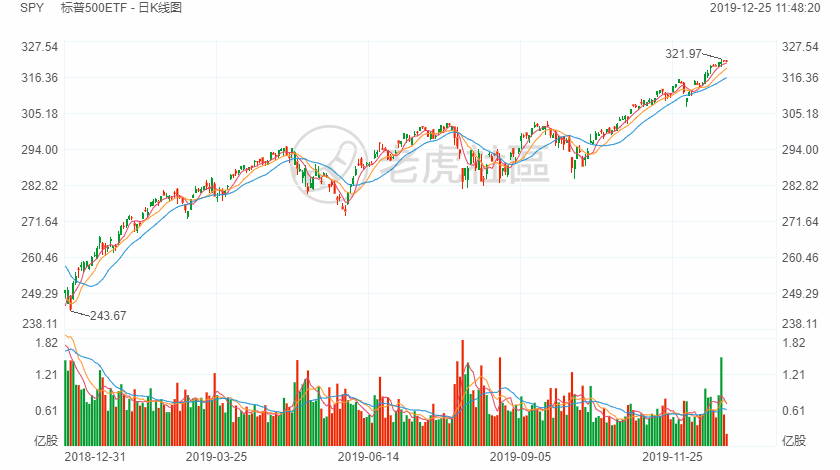

截止12月13日,上证的年初至今涨幅19%,深指38%。恒指就算有多事之秋,也有7.4%的涨幅。美股更是不得了,标普创新高26%,道琼斯有波音这个拖油瓶还有20%涨幅……

明明今年也不太平,市场的表现却并不差?或者这么说,在2018年就在不断担心的市场风险,2019年就突然没有了吗?

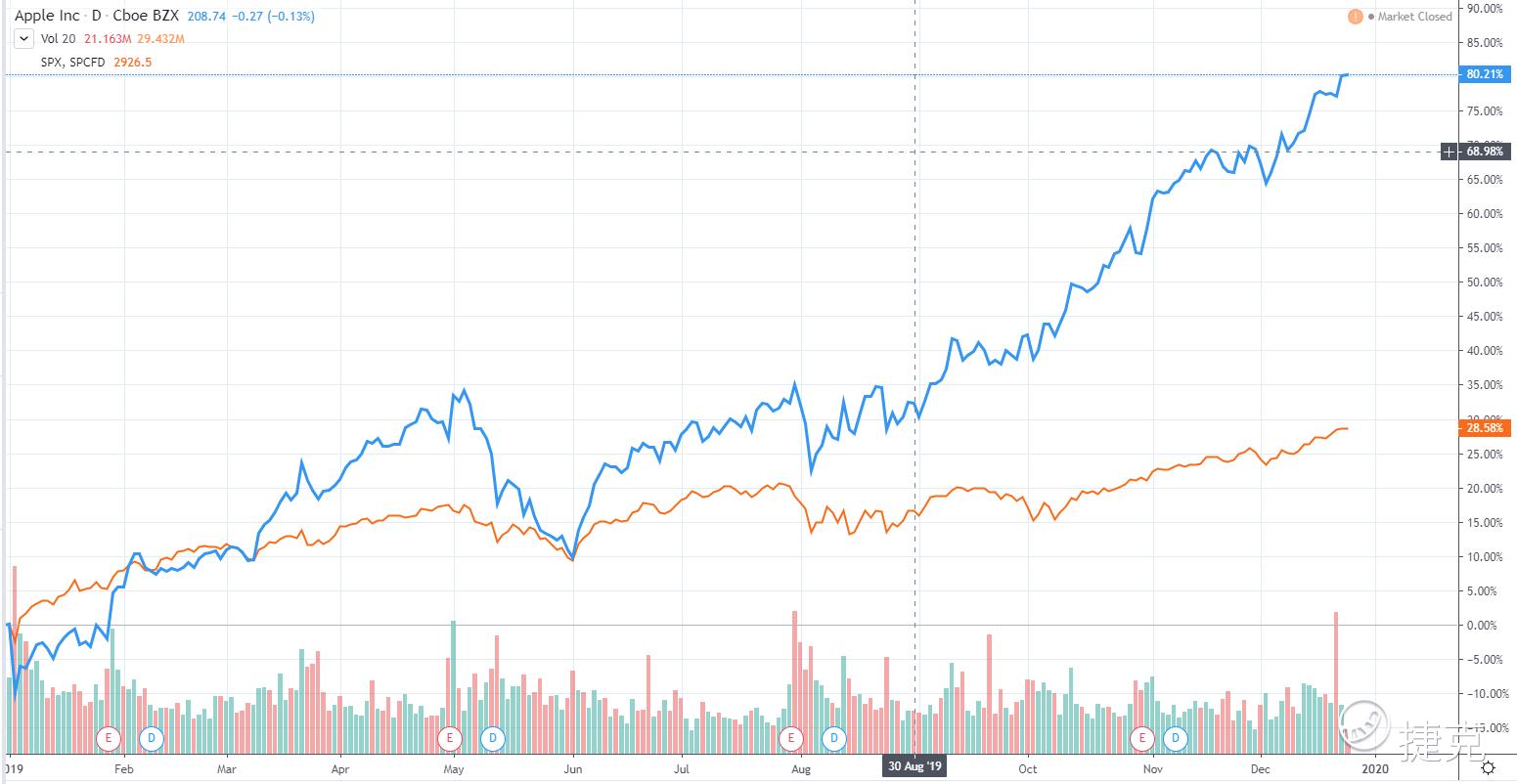

但是回过头来,并不是整个市场都很欢喜。各大指数今年都全靠几个权重股在拉升,苹果年初至今涨了82%、微软涨了57%、小摩涨了45%,贵州茅台今年涨幅92%……这些大权重股远远跑赢指数的背后,就是不少中小型企业被资金抛弃,简而言之,两极分化越来越严重。

我们的市场绝对不是一个有效市场,因此信息无法完全透明,也不可能在传递的瞬间就实时反映在公司股价上,因此超额收益在我们这个时代不是个伪命题。

但2019年,究决定市场走势的超额回报来自哪里呢?

回归本质,就是一致性预期的力量,不如把它称之为“一致性预期走势”。

我说的一致性预期,并不是华尔街大大小小分析师对某家公司业绩预测的综合平均值,而是市场对某只股票的情绪变化。纵然,这一行情的根本,是公司的股价并不是由公司内在价值决定的,而是由投资者认为的公司价值的预期决定的。当然这种一致性预期可能有不同形式,

第一,企业内在价值的的确确发生了变化。通过一份财报、一份行业数据,甚至只是一份声明,一家公司的内在价值的变化就可以被投资者发现。比如,在2019年给投资者颠覆性认识的美团点评,从在流量上不断亏损,到开辟出电商一样的模式实现提前盈利,很多投资者猝不及防。

第二,企业的内在价值其实并没有什么变化。不管这家公司的质地够不够好,只要投资者认为其“好”或者“不好”就可以了,同时,从机构到大户,不管基金经理是不是觉得这家公司有没有“质”的变化,或者估值如何,只要“市场价格没有表现出改变的情绪,我也不会变”。用古人的智慧总结,就是“中庸之道”。

有个私募的朋友告诉我,他们那儿来了个新的路子比较野的“游资”出身的基金经理,资产组合里几乎就一只票——贵州茅台。而另一个团队,有着从高盛、花旗等投行出来的基金经理,CFA、FRM双持,用专业的方式构建资产组合,每天勤勤恳恳地做着风险管理,小心翼翼地在β手里扣出更多的α,但结果也是跑不赢那只茅台。

茅台公司的质地自然不用说,而股价表现完全媲美美股中的“FAMAGA”。野路子经理对茅台的执念正好与市场上大部分的基金经理和游资们类似。虽然对拿着投资人上亿资金重仓豪赌的做法有看法,但他的基金表现不错。

结果就是,大投行专业背景经理的基金,尽管也超过跟踪指数,但还是被清盘了。

我并不是鼓励大家去买茅台,也不否认茅台是一家值得投资的公司。2018年Q3业绩后一天,茅台出现了史上第二次跌停,而几乎所有基金经理都知道——公司质地完全没有发生变化,业绩增速减慢纯粹是因为去年突然放量导致基数增高,且茅台如果敞开门放量销售完全不愁没市场。这一跌停改变了很多投资者的看法吗?而后一年的股价翻倍很明白地说明了问题。所以,无论是当时“人砸亦砸”的跌停,还是现在不管估值“人买我买”的千元壕股,茅台有啥变化吗?没有,只有投资者的预期在蠢蠢欲动。

相似的例子还有很多,今年年中的美团、年末的小米,也是非常好的例子。

我们不否认公司基本面的一些变化能给二级市场带来不同的信息,随着对公司信息的解读越来越同意,一致性预期会更明显。

然而,2019年的“一致性预期走势”更多的来自资金“无脑报团取暖”,强者更强,弱者更弱,长尾效应越来越明显。

参与“一致性预期行情”的机构或者大型个人投资者,往往比普通散户有更科学更灵活的风控。在量化技术普及的今天,操盘变得越来越“机器化”,也就是越来越不带有个人情感特色,越来越多地交给算法。因此,细心地投资者可能发现,美股大盘每次的回调都比上涨更快更猛烈,因为机器执行的风控是“冷血”的。

换一个角度看,如今这种被放大的“一致性预期行情”,也是投资者越来越缺乏安全感的方式。小投资者想要抱机构们的大腿,机构们也想互相抱大腿,谁都不想被落下,也不想当出头鸟,因为任何未知的风险都会被放大,从而在慌乱中出现更多踩踏。

顶级的对冲基金都参与了“一致性预期行情”,那未来的市场还会有之前那样的变化吗?

我非常赞同桥水达里奥的观点

“资⾦对于那些有钱或是有信⽤的主体来说基本上是免费的,⽽对于没有钱和没有信⽤的主体是⽆法获取的,这种状况正造成着不断增加的财富、机会以及政治上的鸿沟”。

他认为,市场⽆法再像2008年以来那样被推动,世界正在朝着⼀个巨⼤的范式切换。

一致性预期的运用,价值投资者适用,套利交易适用,甚至赌博分子也很适用,人人都能在交易中发现自我价值,也是其目前形成主流的重要原因,而且,何乐而不为呢?

当然,这并不代表这样行情是健康的。最恐怖的风险,并不是能从历史信息中获得的风险,而是我们根本没想到的风险。

精彩评论