$蔚来(NIO)$ 20年开年广汽投资10亿美元的消息撕开一个口子,蔚来变了。

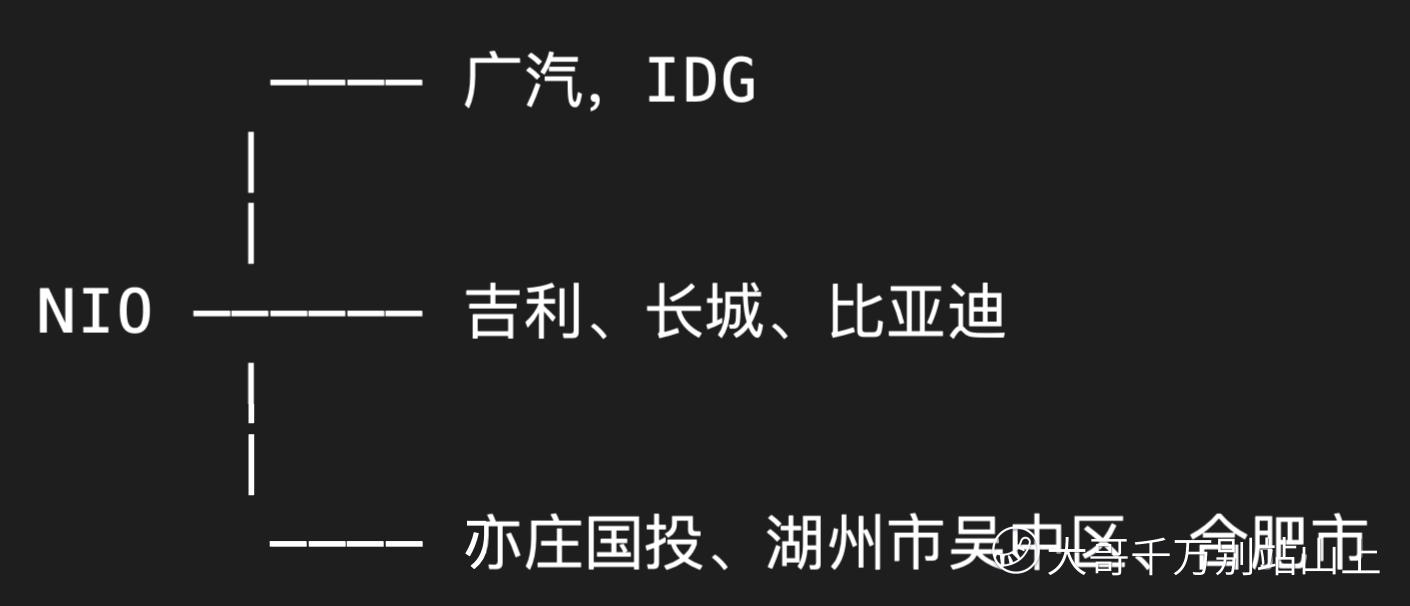

从3季度报看,兜里有19.6亿,外边欠着46.77亿。光传出来的融资“绯闻”对象就有8家,下图。(此处@成都市政府,投个锤子呀,投个小汽车嘛~)

蔚来终于没钱了。好事!

蔚来曾经作为一个“富二代”,养着一个车队,美国德国都有办公室,为用户体验不惜成本。本着公司只有对员工好,员工才能对客户好的原则,蔚来的普通销售人员出差都是5星级酒店。

后来,车队卖了,德国团队搞出来的中控屏黑边巨大,优渥的待遇让人一度怀疑这是一家创业公司吗?包括李斌自己!用户运营费用一减再减,一切以用户至上,被证明很多都是“你妈觉得你冷”。

19年是蔚来开始踏踏实实做事情的一年,“越早犯错,越早成长”。李斌开始强调“低成本”,开始强调“不放弃每一分钱的毛利提升机会”。给蔚来的2019一个主题词:成长。这是新的看好蔚来的理由。

第二个理由,优秀的用户口碑让蔚来以国产品牌的身份稳稳的站在豪华车阵营中。要说过去几年“富二代”玩票式的用户服务留下了什么?那一定是口碑和品牌。蔚来的服务真的太夸张了,不管那些“喷子”们怎么说,数据在那儿摆着,蔚来2019年接近一半的销量来自老用户介绍。

短期看,用户服务上的“铺张浪费”给公司的现金流带来巨大压力,是“傻子”行为。长期看,阿甘式的执着会让这个品牌“无敌”的。蔚来在品牌方面完胜所有汽车企业和新造车企业,与特斯拉靠Elon Musk个人经历建立起来的“品牌崇拜”有着异曲同工之妙。

(如果把用户服务作为蔚来的基因,小鹏和威马的基因则是价格,也值得持续关注。至于理想汽车,我实在get不到什么点。欢迎讨论)

第三个理由,蔚来是“中国的特斯拉”,这个观点似乎包括蔚来自己都不怎么提了,但这确实是我投资蔚来的重要原因。互联网行业中国从跟在后面到走到前面,时间机器理论适用范围越来越小了,但基于产业的特点,特斯拉走过的路,蔚来还得走一遍,照着特斯拉的样子,蔚来只要能走下去,投资者就是闭着眼睛捡钱。

除了品牌运营上的异曲同工,2019年3季度李斌借给公司将近1亿美元,至此李斌累计已经投入2亿美元,到这个时候公司差不多成立五年。特别巧,Elon Musk也是在成为特斯拉董事长快五年的时候掏空了自己。历史总是惊人的相似!蔚来的发展轨迹越来越像特斯拉了,连遭遇的困难都如出一辙!

第四个理由,蔚来还有一个武力加成是中国政府,中国政府在电动车这件事上的关注和投入,最后是要结果的,是要搞出像华为、OV、小米这样的企业和产业链的。看好中国政府,现在就看蔚来自己争不争气了。

潜在的风险,

蔚来没有一个明确的规划,没有可以变成情怀的理想,就没法给品牌持续的信仰力,EC6的推出也有点太应付事儿了,所以20年的关注点还是放在ES6上。但是Model 3的价格压力会把战局引向何方?不容乐观。

19年最NB的事:成为首批EP9驾驶人。照片中间那位,应该很多人都认识——马青骅(小马哥),左边那位,肯定都不认识,因为那是,我!右边那位,Top Gear粉丝、The Grand Tour粉丝大部分应该都认识。圈子太小了!!!

精彩评论